15歲的良品鋪子,只見鋪子,不見良品?

“董祕說”系列採訪|董祕徐然帶你走進良品鋪子

“董祕說”系列採訪|董祕徐然帶你走進良品鋪子

歡迎關注“新浪科技”的微信訂閱號:techsina

文/黑加侖 編/釗

來源:奇偶派(ID:jioupai)

即將到來的8月對於良品鋪子來說意義非凡,這家老牌零食企業已經陪伴了我們15年的歲月。也許很多人都不會意識到這家靠賣零食上位的企業竟已有15年的歷史。

“一家通過數字化技術融合供應鏈管理及全渠道銷售體系開展高品質休閒食品業務的品牌運營企業”,2019年即將上市之際,良品鋪子這樣向外界介紹着自己。

然而,成立十五年之際,不管品類擴張能力還是渠道銷售成績,良品鋪子都只能算是差強人意,甚至在某些挑剔的投資人眼裏,遠未達到他們期望那般的成長高度。而一些消費者則開始調侃,“現在的良品鋪子,只見鋪子,不見良品”。

良品鋪子究竟是一家怎樣的企業?它在品類拓展及門店運營上存在哪些問題?對標其他休閒零食企業,良品鋪子能否在新消費時代突出重圍?

基於此,本文試圖從以下三個方面對上述問題作出解答,以求讓讀者能夠更加全面客觀地瞭解良品鋪子的發展現狀:

1. 良品鋪子的供應鏈管理模式與食品安全問題。

2. 良品鋪子的銷售渠道佈局與營銷策略問題。

3. 良品鋪子的品牌理念與發展水平問題。

攪局供應鏈管理的“牛鞭效應”

從2006年開始,大大小小的良品鋪子門店從武漢街頭開始走向全國。

我和女朋友每天飯後都要去家對門的超市逛一逛,一邊消食,一邊排泄白天工作中積累的負面情緒。

我們偶爾會順手從超市揀兩件正在打折的水果,而每當我打算對我心愛的零食下手的時候,她總會對我說:“別在這裏買,樓下的良品鋪子不比超市的好喫嘛?”

帶着一絲無奈,我只好陪着女友迅速結賬離開超市,來到樓下的良品鋪子,然後花上比逛超市更長的時間在這不足20平米的小店再揀上幾件“小零食”。這樣的劇情,日復一日的在我們兩個上班族的身上重現。

圖/我和女友飯後閒逛的一畝三分地 奇偶派拍攝

有時候我會好奇地問女友,除了口味之外,還有什麼是良品鋪子比起超市更吸引你的?

“可能超市的零食沒有良品鋪子看着那麼有品質吧”,誠然對於很多女生來說,不管是良品鋪子也好,三隻松鼠等其他零食小店也好,親民的裝修風格配上極具視覺衝擊的零食擺放藝術,似乎的的確確有些許比普通超市更爲高檔的感覺。

然而,越是好看的東西愈發具有迷惑性。近年來,圍繞良品鋪子產品質量問題的討論一直喋喋不休。

以今年3月轟動全網的“良品鋪子雞肉腸生蛆”事件爲代表,大大小小的食品安全問題陸續浮出水面。

據黑貓投訴平臺顯示,共計收到的600餘條良品鋪子相關投訴中,絕大部分與食品安全掛鉤。而面對消費者們的質疑,良品鋪子官方的回應中,運用最多的話術就是“物流運輸、產品包裝出了問題”。

圖/多達600+的投訴主要都是與食品安全相關

作爲一家食品企業,尤其是保質期相對較短的休閒零食企業,想要完全杜絕食品安全問題難度極大,但與此同時良品鋪子背後的供應鏈管理模式也要爲事故頻出的產品生產負上很大一部分責任。

回到文章開頭的第一個問題,良品鋪子是一家怎樣的企業?

沿着上文良品鋪子的“自我介紹”進行追根溯源,發現不管是主打線上的三隻松鼠還是標榜自身爲高端食品的良品鋪子都採取了代工廠加工貼牌銷售的生產模式,這也意味着產品產業鏈中最爲關鍵的生產環節,良品鋪子缺少強有力的管控能力。

在新消費的膨脹需求刺激之下,休閒食品企業之間的競爭力與供應鏈管理的強弱息息相關。

根據整個供應鏈的特徵,可以把良品鋪子的產品運作分爲四個層面,從上游往下游依次爲:原材料供應層、產品供應層、核心企業層以及零售層。

作爲食品生產加工的重要環節,原材料供應層與產品供應層囊括了來自國內外的原材料提供商、包裝材料供應商以及食品加工廠商。

複雜的多對多和一對多關係以及跨省跨國境的多樣化運輸方式對貫穿供應鏈的物流運輸能力提出了更高的要求。與此同時,相對於下游銷售端來說,上游集中化程度更低協同化管理難度也更大。

縱向來看良品鋪子供應鏈的產品覆蓋面,我們可以從中發現兩條細分鏈條。進口產品的供應鏈由國外零食供應商直接配送至良品鋪子的物流中心或由國外原材料供應商將原材料交由國內供應商生產再配送至良品鋪子的物流中心再輸送至終端銷售。

而國內產品供應鏈則由國內各地供應商自行生產之後配送至良品鋪子的物流中心後再輸送至終端銷售。

橫向來看,整個供應鏈運作流程涉及物流、食品加工、包裝材料生產、零售等多個行業,並且不同行業分佈於不同層面上。

在數字化驅動下,良品鋪子以電子商務(EC)平臺與相關供應商共享銷售與庫存信息,利用ERP與EWM(倉庫管理系統)能夠對訂單進行實時監控。

億歐智庫根據休閒食品產業鏈類型分佈,將良品鋪子的產業鏈類型定義爲百寶箱型,即通過強質檢提高產品生產品質,以高價格定位輸出給消費者。

從這方面來說,良品鋪子的供應鏈管理模式也算是差強人意,但差強人意對於自身定位高端零食的良品鋪子來說遠遠不夠,去僞存真,還需要在解決供應鏈參與各方信息不對稱問題上多下功夫。

儘管擁有較爲完備的供應鏈管理體系,但整個供應鏈過於冗長,存在大量信息差。而材料提供商與生產供應商,生產供應商與企業管理部門之間的信息不對稱會進一步放大牛鞭效應,促使信息扭曲逐級放大,需求信息也會不斷波動。

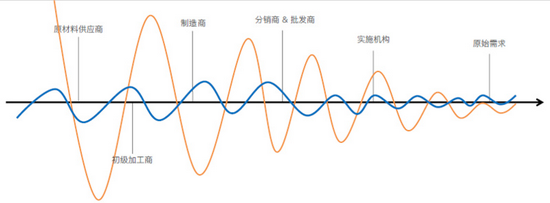

圖/圖解牛鞭效應

在這種環境下,隨着需求信息沿着良品鋪子的供應鏈不斷由下游終端向上傳遞,最終材料提供商與食品加工商獲得的訂單需求信息可能並不準確。

加之代工模式下良品鋪子很難實現對供應商的全方位監管,在保證自身利益最大化的條件下,生產商對於產品品質的懈怠也就在情理之中了。

作爲品牌從1到100發展中的重要環節,良好的供應鏈管理能力是良品鋪子在下一個15年能夠繼續大展拳腳的基礎。

價格先高端的零食

酒香還怕巷子深,有了好的產品,還需要好的營銷,才能讓消費者爲其買單。

細心的喫貨可能會發現,不知從何時起良品鋪子的線下門店logo的右下角多了四個小字:高端零食。爲何要說是小字呢,因爲它實在太過於不起眼,以至於每次我與女朋友茶餘飯後的“傳統節目”都沒能發現這細微的變化。

休閒零食行業自誕生以來,各大品牌就陷入了無法避免的同質化競爭中,不管是包裝還是口味都很難與其他競爭企業真正拉開差距。

有鑑於此,近年來良品鋪子高調宣佈開啓“高端零食戰略”,爲的就是跳出與三隻松鼠、鹽津鋪子等競爭對手無休止的同質化競爭,充分發揮自身供應鏈管理的優勢。

爲了將“高端”的標籤印刻於消費者的腦海中,良品鋪子不惜煞費苦心,在營銷上下了不少功夫。

一方面,良品鋪子試圖通過涉足娛樂圈來提升品牌知名度。從2016年開始,先是攜手黃曉明亮相紐約時代廣場,隨後又簽約楊紫爲良品鋪子首席粉絲官。

與此同時,良品鋪子還熱衷於電視劇廣告植入,據統計僅2019年上半年,良品鋪子就先後在6部熱門電視劇中嘗試了廣告植入,通過累計60億的播放量,向娛樂圈的喫貨們怒刷了一波存在感。

另一方面,從居高不下的銷售費用也可以看出良品鋪子的“努力”。高額的影視劇廣告冠名費、多平臺的推廣佣金都成爲了促銷支出乃至銷售費用直線上升的“元兇”。

據相關資料顯示,自2019年啓動“高端零食戰略”之後,良品鋪子全年銷售費用達到15.81億,佔當年營收的20.5%,創造了歷史新高。

之後的2020年、2021年一季度的銷售費用也分別達到了15.7億與5.4億,佔比當年營收也均超過了19%。

而對比之下,良品鋪子在研發費用上的投入就顯得如此微不足道,2019年與2020年兩年的研發費用佔比當年營收均不超過0.5%。

圖/單位:億元 數據來源:網絡

與三隻松鼠類似,作爲典型OEM模式企業,良品鋪子在重營銷輕研發的道路上,恐怕已沒有回頭路可走。

爲了體現“高端”產品的地位,也爲了彌補高額的銷售費用支出,良品鋪子不得不在價格上大做文章。

翻閱國家商務部統計數據可以發現,良品鋪子在零食行業產品平均定價數量上有多達16款產品高居榜首,遠高於三隻松鼠、百草味等競爭對手。

奇偶派採訪了多年生活在武漢的街坊、朋友,相對於品質和服務的提升,更多人都只是感受到了良品鋪子日漸走高的價格。

“五年前,我兜裏揣着100塊走進良品鋪子能買一大箱零食,而現在只能能帶走三分之一就很不錯了”。一位從高中開始就喜歡良品鋪子的同學略顯誇張的說道。

查詢天貓、京東等線上銷售渠道也可以發現,不管是在堅果類產品還是肉類紅棗乾果零食上,價格都與三隻松鼠等其他品牌不相上下,甚至有過之而不及。

可見,在打造高端零食品牌的道路上,目前良品鋪子還只做到了“高調”和“昂貴”。還好的是,在渠道拓展上,良品鋪子線上線下的均衡佈局受到了一致好評。

前幾年互聯網風潮來襲,線上銷售渠道成爲了各家兵戎相見的戰場。三隻松鼠因爲起步於互聯網,線上根基最爲牢固;而百草味自從2010年之後就戰略性放棄線下業務,專注於線上。

於2012年纔開始佈局線上渠道的良品鋪子一直在扮演追趕者的角色,儘管佈局了99個電商子渠道,但線上市場佔有率也僅僅只有4.7%,不敵百草味的5.7%,更是不足三隻松鼠市佔率的一半。

只不過伴隨着疫情的消散與新消費風潮來襲,互聯網電商紅利在逐漸消失。高額的線上獲客成本加上消費場景單一化,讓休閒零食企業們又重新轉戰線下。

據不完全數據統計,目前線下渠道仍然佔據着接近九成的休閒零食市場份額。以便利店、超市、零食店組成的線下戰場依然極具戰鬥力。

而線下恰好是良品鋪子的“主場”。根據數據統計顯示,截止2021年一季度,良品鋪子累計開設門店2746家(直營與加盟累計),2020年全年線下營收36.9億元,線下業務覆蓋全國162座一二線城市。

在這一點上,紮根互聯網的三隻松鼠與百草味還遠不能望其項背。

與此同時,豐富的門店管理經驗也使得門店的一畝三分地成爲了良品鋪子的品牌護城河。讓良品鋪子幾乎免受社區團購、送貨上門等的降維打擊,而以商超爲核心佈局線下的企業則損失慘重。

綜合來看,2020年良品鋪子線下收入佔總收入比重接近51%,這也意味着良品鋪子幾乎實現了線上線下的“完美均衡”。

剛剛過去的618購物節,良品鋪子全渠道銷售額超過5億元,從某種程度上來說,也算是對全渠道拓展成型的良品鋪子的一種褒獎。

而對於競爭日趨白熱化的休閒零食市場競爭,全渠道發展對於企業品牌壽命的延續至關重要。

內憂外患的尷尬處境

2005年,良品鋪子的創始人楊紅春從科龍電器離職了,和衆多創業年輕人一樣,開始追尋屬於自己的職業經理人之夢。

通過一年的時間學習、沉澱、調研,走遍了武漢的大街小巷,考察了上百個食品企業,最終與創業團隊一起決定以“良品鋪子”來爲人生中自己創辦的第一個企業命名。

2006年8月,武漢廣場對面的馬路邊誕生了全國第一家良品鋪子。在那段最初的時光,楊紅春和店員們一起站在店門口邀請路過的顧客免費試喫。

4個月過去了,到了年底良品鋪子一步一個腳印的慢慢成長起來,開設門店數達到6家,員工也增加到27人。

時光荏苒,一眨眼15個年頭即將過去,在這15年間,良品鋪子經歷的門店的擴張、新投資者的加入、各種戰略合作,當然也經歷了疫情的洗禮。

隨着當年良品妹妹的品牌logo形象逐步轉變爲“良印”的紅色圖形,越來越多人開始記住那句“讓嘴巴去旅行”的宣傳口號,開始把這個一畝三分地的小店當作另一個舒適的“家”。

打開良品鋪子的官網有關品牌故事的介紹,上面這樣寫道:“‘鋪子’是中國最原始的商業形態,是最讓消費者感到親切、自然、輕鬆的地方。即使銷售規模再大,永遠只是個‘爲大家提供服務的小地方’的這種小生意模式。”

2020年2月24日,良品鋪子正式完成上市,成爲了A股歷史上首家“雲上市”的企業。高瓴資本董事長張磊在《價值》一書中也曾評價良品鋪子爲新零售的代表企業。15年間取得的成就,再配上全渠道、全品類、供應鏈管理上的優勢,良品鋪子應該歡呼嘛?

也許還遠未到時候。

聚焦近期良品鋪子的熱點事件,居多的負面新聞多多少少讓這個休閒零食巨頭有些尷尬。先是今年2月良品鋪子預披露了高瓴旗下三家子公司的減持計劃,良品鋪子的股價也隨之一路暴跌。

儘管獲利資本套現屬於正常金融行爲,但高瓴董事長張磊這波“過山車式”的操作,着實也改變了許多投資者原本看好良品鋪子的想法。

而隨後的7月吳亦凡解約事件,不僅讓良品鋪子高額的代言費用打了水漂(據傳高達2500萬元),同時股價也跟着吳亦凡一同跌入了谷底。

儘管良品鋪子很快站出來闢謠稱合同早已結束,同時發佈公告稱將通過集中競價的方式,回購約19萬股公司股份,但這種“亡羊補牢”行爲背後的成效,恐怕要打上一個大大的問號。

誠然,近期一系列負面消息的出現都有其客觀因素的存在,但良品鋪子“原地踏步”的業績也需要爲資本的出逃負上責任。

首先,在營收與淨利潤的關鍵業績上良品鋪子的增長可謂是不溫不火。2020年良品鋪子營收78.94億元,相較於上一年增長2.32%;淨利潤3.44億元,相較於上一年增長0.95%。

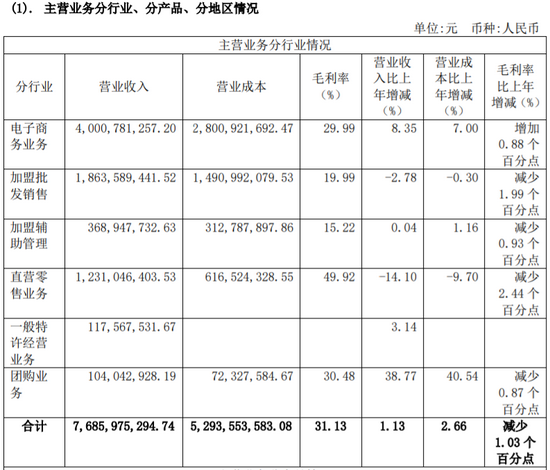

考慮疫情的影響,這樣的成績能算是差強人意,但作爲上市後的成績單,與2019年21%、42%雙增速對比仍舊顯得有些慘不忍睹。同時,毛利率的降低也預示着良品鋪子的高端化戰略遇到了阻礙。

圖/主營業務發展水平不增反減 數據來源:良品鋪子年報

其次,面對萬億市場規模,潛力巨大的休閒零食市場,良品鋪子似乎像是一頭沒睡醒的獅子。其實對於高瓴爲首的嗜血投資人來說,看好休閒零食市場無非是因爲賭自己能夠在這個低集中度市場培育出一個高市佔率的頭部企業。

而商業運營成熟的良品鋪子正是高瓴看好的寵兒。據統計,2017年國內休閒零食行業集中度爲16.5%,然而四年過去仍不見良品鋪子能夠冒出頭來。

不僅如此,良品鋪子還在丟失其先天優勢。

據相關數據統計,過去的2020年良品鋪子共關閉了包括加盟店與直營店在內的353家門店。而直營門店的減少,會影響良品鋪子之前提出的高端化戰略。加盟店的關閉,則會直接影響到客流量。

另一方面,在全品類零食細分市場,良品鋪子也在一點點丟失之前積累的優勢,在肉食等五大品類統計中,包括明星品類酥脆薄餅、手撕麪包、豬肉鋪在內的多款產品毛利不增反降。

就連兵家必爭的堅果類零食,良品鋪子在於恰恰、三隻松鼠等品牌的競爭中也絲毫不佔上風。

在足球場上有句名言,“浪費機會的結果就是受到懲罰”,面對緩慢的增速,資本和消費者失去耐心也就不足爲奇。

那麼良品鋪子還值得被看好嘛,顯然彼時唱衰這家已有15年曆史的老牌企業多少顯得有些趨之若鶩。

問題是,良品鋪子應該如何繼續講好它的故事。

拓展細分賽道也許是個好想法,良品鋪子也的確正朝着這個方向大步前進。去年5月良品鋪子推出自家兒童零食品牌“良品小食仙”,沒過兩個月又涉足健康、健身領域設立“良品飛揚”來進一步鞏固自身“高端零食老大”的地位。

從效果上來講,僅設立半年兩個子品牌共收穫超過3.2億元的營收已算是令人驚喜。在渠道發展受限的情況下,拓展品類培育新的爆款產品,這樣的突圍邏輯的確能夠給內憂外患的良品鋪子止血。

但要在休閒零食市場競爭的下半場脫穎而出,良品鋪子顯然還需要做更多。

寫在最後

某一天下班回家的飯後,我照舊重複着與女朋友的“傳統節目”。

挑了幾包良品鋪子的辣條帶回家,我走在路上問她,如果有一天良品鋪子消失了你喫什麼。

“那就換一家唄,反正我也不是衝着它家的口味纔買的”。

聽完這話我突然意識到,如同荷花牌洗衣機、紅桃K補血劑這些已經消亡的老武漢品牌,也許真的有一天良品鋪子會消失在我們的視野裏。

同時我也該想到,適者生存物競天擇這般從遠古時代一直延續至今的叢林法則,良品鋪子沒了還會有“良品小窩”、“優品鋪子”來替代它在消費者心中的地位。

伴隨着新消費趨勢下,產業不斷轉型升級。下一個15年,良品鋪子的對手或許不再只是三隻松鼠、百草味;也是自設零食商城的海底撈這類傳統餐飲企業;更是深受資本青睞的喜茶、奈雪這般新式茶飲品牌。

零食市場這塊巨大蛋糕,無數新消費品牌都眼饞。

而這也是走高端差異化路線的良品鋪子所必然需要面臨的挑戰,決定品牌高端與否的投票權,從來不是產品定價的高低,而是顧客體驗的好壞。

如若良品鋪子真的能像其官網首頁的宣傳標語一般,“在金字塔尖選好料”,良品的故事也許還能有續篇。否則,未來的休閒零食市場,或許真的會上演只見“鋪子”不見“良品”的戲碼。