喜茶計劃於明年赴港上市,目標估值1500億港幣

歡迎關注“新浪科技”的微信訂閱號:techsina

文/張霏

來源/連線Insight(ID:lxinsight)

繼奈雪的茶上市後,喜茶也在籌劃上市。

據連線Insight獨家獲悉,喜茶或選擇明年赴港上市,目標估值爲1500億港幣(摺合人民幣約1200億人民幣)。

據天眼查數據顯示,喜茶完成今年D輪融資後,估值已達到600億元,是國內新式茶飲史上最大一筆融資。但若要完成1500億港幣上市目標估值,喜茶現如今只完成一半任務。

喜茶融資歷程,圖源天眼查

另外可對比的一個數據是,據新浪科技報道,奈雪的茶上衝刺IPO時,市場曾預期估值爲350億至400億元人民幣。這也意味着喜茶若完成這一估值目標,1個喜茶≈3個奈雪的茶,兩家新式茶飲巨頭在體量上將出現巨大差距。

對於1500億港幣的目標估值,一位二級市場投資人對連線Insight解釋稱,中國目前的私募市場估值基本不存在合理參照體系,主要看企業如何講商業故事、怎麼包裝自己,所以高估值受各種因素影響,而且很有可能IPO後出現高估值泡沫破裂等風險,奈雪破發本質上便是撇去浮沫的結果。

因此,喜茶1500億港幣估值基於哪些標準設定這一問題,上述人士表示無法準確評判準則。多位一級市場投資人認爲,這一高目標估值主要源於喜茶的品牌價值。

迄今爲止,喜茶已完成5輪融資,投資陣容也堪稱豪華——資方包括IDG資本、龍珠資本、紅杉中國、高瓴資本等知名投資機構。

伴隨喜茶融資次數一同走高的,是其門店擴張速度。據今年2月喜茶官方公佈的2020年度報告顯示,喜茶在全球61個城市共有695家門店,其中2020年新進入18個城市、新開304家門店。而據窄門餐眼數據顯示,目前喜茶“開業”門店815家,“暫停”營業門店13家。

另一邊與喜茶估值暴漲相對應的,是“茶飲第一股”奈雪的茶經歷上市首日破發後的一路下跌,現市值已縮水到不足200億港元規模。

如今,新茶飲消費市場火爆,資本爭相加入製造新式茶飲“獨角獸”的競賽中。根據企查查數據,2021年上半年茶飲品牌共發生融資15起,披露金額超過50億元,融資事件數量和披露金額都已超過2020年。

在這樣的賽道中,喜茶衝刺上市無疑備受關注。

喜茶衝刺1500億港幣目標估值

對於喜茶1500億港幣的目標估值,幾位二級市場投資人認爲有些“虛高”。

據一位二級市場投資人向連線Insight表示,“以喜茶目前800多家門店總量進行推算,單店估值約1.5億元纔可達到1500億港幣估值。而目前已經在港股上市的奈雪的茶,6月初公開的門店數爲550多家,現在市值約200億元,單店估值約4000萬元。這意味着,若不拓展門店數量或提高銷量,喜茶几乎很難達到這一估值。”

上述人士補充道,未上市前的企業尚不成熟,只有進入二級市場後,通過門店的盈利情況或者資金運作狀態等指標測算,才能給出相對準確的估值。

但一級市場對喜茶的高估值,似乎達成一種默契。

一位一級市場投資人早前曾向連線Insight坦言,在高端現製茶細分賽道中,喜茶的市場佔有率始終佔據第一,喜茶未來IPO之路也將具備巨大的想象空間,“若未來要上市,其估值應可達到1000億元人民幣。”

根據第三方機構灼識諮詢數據顯示,以2020年零售消費總值計算,喜茶在中國高端現製茶飲市場排名第一,佔據27.7%的市場份額;奈雪的茶排名第二,市場份額爲18.9%。

無論喜茶能否達到1500億港幣目標估值,一個不可否達的事實是,其早已刷新國內新茶飲的歷史融資記錄。

2021年7月,由高瓴資本、黑蟻資本等一衆老股東再次跟投,融資金額爲5億美元,喜茶完成D輪融資。就此喜茶的估值也暴漲到600億,幾乎是奈雪的茶現市值的三倍,成爲中國新式茶飲史上最大一筆融資。

作爲國內頭部新茶飲頭部品牌,可以說不論是產品創新,亦或是資本故事,喜茶都跑在新茶飲賽道的最前面。

2012年5月12日,喜茶創始人聶雲宸的第一家只有20平米的奶茶店,在廣東省江門市九中街順利開張,取名皇茶ROYALTEA(即喜茶前身),製作了第一杯芝士現泡茶的內測版本——奶鹽綠茶,以原創芝士茶爲起點,喜茶逐步崛起,一個新茶飲時代就此開啓。百人排隊購買喜茶的熱潮情景,出現在各大街小巷。

喜茶官方介紹,圖源喜茶官網

喜茶開始一邊接受融資,一邊拓展新市場。2018年完成B輪融資後,它同年進行了兩件標誌性事情:一件是開通外賣服務和微信小程序“喜茶GO”,消費者通過線上平臺即可購買喜茶;二是進軍海外市場,喜茶新加坡的第一家店正式開業。

一年後,喜茶再次獲得由騰訊、紅杉資本領投的新一輪融資,投後估值達到90億元。到了2020年3月,當全國餐飲業困於新冠疫情爆發引起的“寒冬期”。喜茶仍再次拿到融資,由高瓴資本和蔻圖資本聯合領投,投後估值升到160億元。而就在奈雪的茶今年上市前6天,喜茶完成D輪融資,雖並未透露融資規模,但估值已經飆升至600億元,1年時間內,其估值暴漲4倍。

而伴隨估值一路飆高的,是喜茶近幾年暴漲的開店數量。在其2016年獲得IDG1億元融資後,喜茶一路狂奔,拓展門店、品類,佈局多個城市,迅速進駐北上廣等一線城市的購物中心。

此後喜茶藉助品牌高勢能、穩定性的開店模型和融資提供的彈藥,在品牌影響力和開店速度方面超出奈雪的茶、樂樂茶等客價格相仿的其他新茶飲品牌。

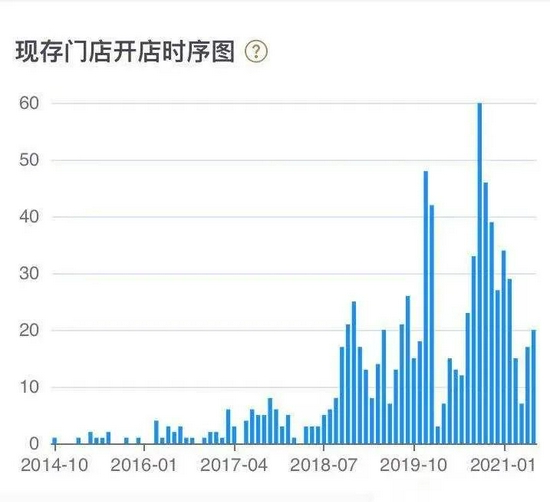

據窄門餐眼數據顯示,2018年,喜茶新增門店97家,2019年新增220家(主力門店157家、Go店63家),2020年擴增了320家門店。

喜茶門店數量走勢,圖源窄門餐眼

但資本、技術的頻頻注入、喜茶短時間內狂升的估值,讓多位二級市場人士不免擔憂,“新式茶飲模式目前並不成熟,沒有成熟對標對象,更新迭代過快,不像咖啡市場已被完全驗證模式成熟,其估值數目有虛高成分。奈雪的茶市值大幅縮水,便是直接證明。”

不過,一位一級市場投資人向連線Insight表示:“從大環境來看,今年餐飲賽道在一級市場的估值普遍虛高,但不影響喜茶被資本市場熱搶。”

在他看來,喜茶的高估值,很大程度上來源於年輕人對其產生的信仰,“拿下年輕人”是其品牌價值最明顯的表現。而喜茶的參投方亦在媒體採訪中曾公開表示,其估值主要源於喜茶品牌價值巨大。

但要達到目標估值,喜茶依然需要狂奔。

距離目標估值,喜茶還差多遠?

在IPO落地之前,喜茶需要跑得更快。

按照喜茶新一輪融資後的600億估值、現有的820家門店計算,其單店平均估值達7500萬元。而喜茶上市目標估值爲1500億港幣,這意味着喜茶距離上市,還差一半的任務待完成。

與普通奶茶最大的區別在於,新式茶飲加入了鮮果元素。鮮果的加入,意味着將會帶來高昂的物流與倉儲成本,這決定品牌服務能力存在上限,也會拖慢開店速度。依靠門店層面帶來的營收,顯然撐不起喜茶的目標估值。

因此喜茶一直在尋找其他可破局的新出路。從過去一年內可以看出,喜茶爲提高自身估值埋下不少伏筆:孵化喜小茶與喜小瓶兩大新品牌、推出茶包、曾有意向收購樂樂茶、投資Seesaw……

喜小茶似乎想向茶飲市場證明,它的20元以下茶飲產品也能創造新市場。這種打法的好處顯而易見,喜茶積累的熱度、流量、產品、供應鏈,讓喜小茶一出世便自帶光環。不僅如此,喜小茶引人關注之處在於其單品定價在6元-15元之間,比喜茶價格便宜一半多。

圖源喜小茶官網微博

與喜茶產品線略有不同,喜小茶的產品線中奶茶所佔比例最大。而奶茶無論是使用植脂末還是液態乳原料,在操作標準與品質穩定上,比鮮果茶更易把控和複製。可以與喜茶在選址、消費年齡、喜好、產品等方面互補,佔取更大的市場。

自2020年4月首家門店落地深圳華強北樂淘裏後,據窄門餐眼數據顯示,喜小茶目前已在廣東省開出27家門店。

在現製茶飲之外尋找增量,也是喜茶正在做的事情。其2020年推出了標準化生產的包裝製品,喜小瓶則是動作之一,主要爲“纖維添加,不止零糖”的無糖氣泡水產品。

目前,喜小瓶主要覆蓋便利店、商超等線下渠道,以及天貓、京東線上平臺以及盒馬鮮生等新零售平臺。

喜小瓶的誕生,讓喜茶作爲新消費品牌的勢能在線上得到進一步延伸。據喜茶官方發佈的報告顯示,2020年喜茶在天貓旗艦店共賣出喜小瓶氣泡水約140萬瓶。

隨着喜茶進入新零售領域,觸點逐漸移至線上,其包裝製品產品線也從最初的氣泡水延展到茶包等。售賣包裝製品有一個很直接的原因:有更高的毛利率空間。

以茶包爲例,喜茶的茶包在淘寶1盒(12包*3g)售價65元,相當於1.8元/g,如果按照市面上散裝茶葉的價格來衡量,該茶包中的茶葉已經進入到千元/斤的檔次,茶包所存在的溢價空間顯而易見,顯然更容易提升單店坪效(每坪面積產出的營業額)。

但開拓線上市場和打造新產品故事並非速成之事,需要品牌進行系統化的運營思維以及在產品規劃中長期投入精力。在此情況下,對於資金充足、站穩腳跟的新茶飲品牌來說,通過資本運作來實現擴張,是更快捷的方式。喜茶也確實在嘗試。

據此前傳出的消息,元氣森林和喜茶曾有意向收購樂樂茶,並給出40億元估值。對該消息,聶雲宸在朋友圈回應稱消息不實,“早已徹底、完全、堅決放棄收購”。喜茶“嫌棄”樂樂茶一事鬧得沸沸揚揚。

圖源樂樂茶官方微博

一位跟進新消費的一級市場投資人向連線Insight解釋,收購品牌是企業在上市前一些慣用的操作,並不奇怪。在他看來樂樂茶的品牌定位和基因不如喜茶,樂樂茶在全國店面數僅70多家左右。若喜茶收購樂樂茶,品牌價值較難達到“1+1>2”的可能。

而另一位早年曾調研樂樂茶的二級市場人士向連線Insight分析,喜茶以飲品爲主,樂樂茶主打產品是“茶飲+軟歐包”,並且要求軟歐包必須現場製作,這就導致樂樂茶的模式比較重——首先店鋪面積要足夠大,要有專門的空間容納軟歐包的製作設備、場地和人員;另一個是對烘培員工的要求高,製作軟歐包需求的人手更多,比如制面包師、切面包師等等,兩個因素均導致樂樂茶開店速度也比較慢。

另有一位業內人士表示,喜茶確實曾想收購同類品牌,但樂樂茶不是一個很好的標的,故放棄收購,但不排除它會繼續接觸其他的品牌,進行包括併購在內的資本運作。

如今,喜茶還在擴張商業版圖的步伐,它依然尋找多元化發展的路線。

頗有意味的是,在披露放棄收購樂樂茶後的兩三天,喜茶便迅速公佈其投資精品咖啡品牌Seesaw,成爲其公佈過的第一筆投資。據投中網報道,喜茶投資Seesaw的決策效率很高——一個電話就拍板了。

其實,喜茶此前也已開始涉及咖啡領域。2019年3月,喜茶在北上廣深的4家門店推出了咖啡品類的產品,首批試水的僅4家:深圳萬象城黑金店、廣州惠福東熱麥店、上海湖濱道熱麥店、北京君太百貨DP店,如今已拓廣至其他門店。

但從喜茶對樂樂茶和Seesaw兩家截然相反的態度來看,喜茶的確看好咖啡這一賽道。一位二級市場投資人對連線Insight分析,“不同於新茶飲模式,咖啡商業模式較爲成熟,是消費品領域中可以誕生茅臺體量公司的賽道”。

誠然,與樂樂茶相比,Seesaw與喜茶的互補性更強,且符合喜茶“品類擴充”的打法。

可以看出,喜茶的這些嘗試,都是在以主品牌的勢能優勢,驅動其他維度的業務擴張,其背後目的也是爲了衝刺更高的估值。

不是“下一個星巴克”,喜茶想成爲什麼?

從目前茶飲市場體量觀察,頭部玩家主要是奈雪的茶和喜茶之間的PK。雖然喜茶的老對手奈雪已赴港上市,但上市後的表現並不如預期。

奈雪上市的招股書,揭開了新茶飲行業的一些真相:盤踞一二線城市和高端商圈、人均近30元一杯的現制新式茶飲們,看似生意火爆,卻不賺錢。其中很大一部分原因來自原料和員工成本,以及擴張帶來的租金開支。

但奈雪的茶與喜茶還稍有不同,奈雪的茶強調“一口軟歐包,一口好茶”,在茶飲之外,提供20-30款烘培產品,採用雙產品線戰略。這便導致奈雪的茶所需員工較多,人員成本高。

據奈雪的茶創始人彭心介紹,奈雪的茶飲製作,再加上軟歐包等烘焙產品,僅門店端就被拆分出14個不同的崗位,培訓一個新人至少要兩個月的時間。

圖源奈雪的茶官方微博

一位一級市場投資人對連線Insight解釋稱,“現制面包極爲費工耗時、爲追求新鮮又必須處理掉當天沒賣完的麪包,所以軟歐包的毛利率較低。而奈雪的茶一直堅持這種高投入,一方面原因便是把烘焙區作爲吸引消費者的重要途徑,與喜茶保持差異性、擴大收入來源。但尷尬的是,烘焙產品線的存在,讓奈雪的茶成本結構比其他品牌高,實現單店盈利比較難,開店難度相對較高。”

相反,喜茶無需現場烘焙產品,所以不需要烘焙場地,也不強調第三空間,其更強調打包帶走。因此喜茶主要以高客單價現制飲品、平價現制飲料(喜小茶),和快消飲品(喜小瓶)這三種產品爲主,穩佔喜茶在“茶”這個大品類中的用戶心智。

據招商證券調研結果顯示,一杯奶茶店每天賣出800杯,纔可開始實現盈利。攤入房租水電、員工薪資等成本,一家奶茶店每年營收1000萬元,最終到手100萬元左右,淨利率約10%。這意味着一杯賣30多塊的奶茶,能賺3塊錢左右。

顯然,喜茶某些單店盈利水平高於這一模型。據聶雲宸曾透露,喜茶門店平均出杯量近2000杯/天,單店單月營業額差一點能達到50萬,平均在100萬以上,最好的單店一個月可以收入400萬。而且喜茶很少打折,每杯飲料幾乎都是以二三十元的原價賣出。從這一數據可以看出,喜茶的效益尚可。

圖源喜茶官方微博

所以在資本加持和行業高增長紅利下,喜茶被外界期待成爲“下一個星巴克”。

但需要注意的是,新式茶飲市場發展時間短,標準化程度低,強調現場製作,重點打響口碑和品牌影響力。

一位長期關注消費領域的投資人對連線Insight解釋,“一個新茶飲店好比一個小飯館,它並不像咖啡店開店即售,比如茶要定量去煮,水果需手工現剝,一杯喜茶的完成,需要多個調飲師合作完成。由於果茶裏是真水果,鮮果需要現場切削、需手工現剝,而且茶要定量去煮,一杯茶動輒動用20名以上的員工形成流水線製作,從切水果開始到出杯,有時需要8分鐘以上的時間。”

與之相對比,星巴克則已經把所有產品的製作流程簡化到4個步驟之內就能完成,大量依賴設備而非手工,所以一杯咖啡由一個員工從頭到尾負責到底,200到300平米的大店僅需幾名員工。不論是喜茶還是奈雪的茶,似乎暫時都無法與星巴克相提並論。

據36氪報道,星巴克的毛利可達75%到80%,而茶飲行業特別是直營門店的毛利只有60%,這中間15-20%的差距主要體現在用工、用料和工序上。

或是考慮到該因素,聶雲宸“從未想過做星巴克第二”。如今選擇“曲線救國”,直接投資精品咖啡品牌Seesaw(Seesaw始終將星巴克在美國市場的本土化視作成功範本),爲喜茶帶來了一個全新的消費場景。

如今,隨着“奶茶第一股”的誕生,新茶飲的故事也進入新的里程碑。喜茶一直是資本市場的寵兒,但資本終究是逐利並且敏感的,它也需要一直給資本市場講述新故事。

喜茶已經把自己變成了一個綜合物種,其對手也在增多,競爭在多個維度展開。不過,在其他領域,喜茶能否再現茶飲賽道的輝煌,還需要看其後續表現。