快手“快走”?上市半年市值狂跌1萬億,美國萬億巨頭也被套,老鐵們還能穩住嗎?

快手股價跌74%,市值蒸發近1.28萬億,創始人身家縮水超千億!

快手股價跌74%,市值蒸發近1.28萬億,創始人身家縮水超千億!

陳銘

頂着“中國短視頻第一股”光環的快手,上市後的股價走勢,卻成了“快走”......

8月5日,快手港股股價再度大跌15%,報89.1港元/股,再度刷新歷史新低,最新市值僅剩3707億港元。自高點以來,快手股價累計下跌超78%,市值蒸發近1.37萬億港元,約合人民幣1.14萬億元。

當天,壓垮公司股價的,是38.82億股的天量解禁,數量佔到公司總股本的94.81%。按照上一個交易日收盤價105.2港元/股計算,解禁市值超過4000億港元。

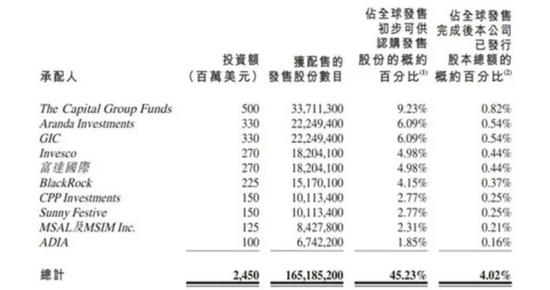

值得注意的是,快手港股發行上市的時候,是一個人見人愛的“小甜甜”,吸引了包括美國萬億資管巨頭Capital Group、阿布扎比投資局(ADIA)、新加坡主權基金GIC、黑石等10家基石投資者入局。如今,這10家機構的的持股雖然全部解禁,但都處於浮虧狀態,浮虧比例達22.5%。

38.82億股解禁!快手股價大跌15%再創新低

8月5日這一天,在港股上市滿半年的快手,迎來了天量解禁。根據文件披露,快手當日有38.82億股股票解禁,佔發行後股本的94.81%。

其中,創始人宿華及Reach Best持股比例達11.8%,創始人程一笑及Ke Yong持股比例達9.36%;除上述控股股東外,絕大部分現有股東以及員工持股平臺持有28.61億限售股,佔公司總股本69.64%。

此外,美國萬億資管巨頭Capital Group、阿布扎比投資局(ADIA)、新加坡主權基金GIC、加拿大養老金計劃投資委員會(CPPIB)、貝萊德、淡馬錫、景順控股、富達國際、黑石等10家基石投資者持有的1.65億股(佔快手總股本4.02%),也於當日全部解禁。

上述鉅額解禁股,再次壓垮了快手的股價。8月5日當天,快手股價低開低走,中途毫無抵抗,最終收跌15.3%,報89.1港元/股,再度刷新歷史新低,總市值也進一步縮水至3707億港元。

有分析人士指出,正常來說,所有的美股和港股上市公司都會有“解禁低迷期”,也就是說,在180天的解禁前後,會出現股價的低迷,甚至這種低迷會持續到解禁後的半年。但只要公司基本面向好,長期來看,公司股價仍有上漲空間。

市值縮水超1萬億元,蒸發了一個美團

快手於今年2月5日登陸港交所,成爲“中國短視頻第一股”。當時,快手深受機構和資本的青睞,公開發售獲得1200倍的認購,凍資額高達1.26萬億港元。而高達142.3萬人的認購人數,超越醫渡科技,成爲香港史上最多人熱捧的新股。

上市後的前6個交易日,是快手最甜蜜的時光,當時快手股價一路上漲,最高觸及417.8港元/股,市值一度高達1.74萬億港元,公司的創始人宿華和程一笑的身家,一度分別超過2000億港元及1600億港元。快手的第一大股東騰訊,持股市值一度超過3700億港元。

可是好景不長,自第7個交易日開始,快手的股價就陷入黑暗的熊市,一直持續到8月5日。自高點(417.8港元/股)以來,快手股價累計下跌了78.67%,市值蒸發近1.37萬億港元,約合人民幣1.14萬億元。目前,美團港股市值才1.29萬億港元,也就是說,快手直接蒸發掉了一個美團的體量。

而快手創始人宿華、程一笑的身家,也分別縮水至437億港元、347億港元,半年的時間不到,兩位創始人身家分別蒸發超1500億港元、1200億港元。第一大股東騰訊的持股市值,也蒸發了2900多億港元,縮水至799億港元。

快手的10家基石投資者,也損失不小。當時快手港股發行上市的時候,吸引了包括美國萬億資管巨頭Capital Group、阿布扎比投資局(ADIA)、新加坡主權基金GIC、加拿大養老金計劃投資委員會(CPPIB)、貝萊德、淡馬錫、景順控股、富達國際、黑石在內10家基石投資者入局。彼時,這些機構以115港元/股的價格合計認購了1.65億股快手股票,耗資近190億港元,佔總募資金額的45%。如今,這10家機構的持股全部都處於浮虧狀態,浮虧比例達22.5%。

快手一季度營收超170億元,虧損49億元

從2011年誕生至今,快手已經走過了10個年頭。目前,快手已成長爲世界最大的直播平臺、世界第二大的短視頻平臺和中國內容社區活躍度排名第一的頭部內容社交平臺。2020年,快手的平均日活用戶數爲2.64億,平均月活用戶數爲4.81億,每位日活躍用戶日均使用時長爲87.3分鐘。

近幾年,快手的收入增長可謂迅猛,2017年至2020年,快手的營業收入分別爲83億元、203億元、391億元、587.76億元(約爲字節跳動的四分之一)。但是,快手依舊處於鉅額虧損狀態,2020年虧損了1166.35億元,同比擴大493.5%,2019年爲淨虧損196.51億元;不過,上市鉅額虧損的原因只是會計科目層面的一次常規操作,在非國際通用會計準則下, 快手經調整的淨虧損爲79.48億元,2019年爲淨利潤10.33億元。

快手銷售及營銷開支也正在大幅增加,2020年,快手的銷售及營銷開支爲266億元,與2019年的99億元相比,增加了169.8%。其佔總收入的百分比由25.2%增加至45.3%,主要是由於營銷、品牌推廣及廣告活動增加所致。

2021年一季度,快手實現收入170.19億元,同比增長36.6%;虧損577.51億元,經調整虧損淨額爲49.18億元;淨虧損率爲28.9%,而2020年同期數據爲34.9%;毛利率爲41.1%,較上年同期的34.2%有所上漲。

用戶數據繼續增長,一季度,快手中國應用程序及小程序的平均日活躍用戶達到3.79億,同比增長26.4%,環比增長20%。快手應用每位日活躍用戶的日均使用時長爲99.3分鐘,同比增長16.5%,較去年第四季度提升10.5%。快手海外市場的月活躍用戶均值超過1億,2021年4月增長到了1.5億以上。

不過,快手用戶數據保持增長的背後,獲客成本依然高企。一季度快手的銷售及營銷開支116.60億元,同比增加44%;行政開支7.03億元,同比增加128.24%;研發開支28.11億元,同比增加199.23%。快手的銷售及營銷開支在公司總營收的比重,由2020年度的45%,進一步攀升至2021年一季度的68.51%。

一季度,快手的線上營銷服務收入達到85.58億元,同比增長161.5%;相比於抖音一季度的超300億元廣告收入,快手還有增長空間。

不過,快手的直播收入有下降趨勢,這被視爲是一個隱憂。一季度快手直播收入爲72.50億元,上年同期是90.09億,上一季度是79億元,同比環比均下滑。

快手將直播收入的同比下滑原因解釋爲:去年一季度疫情隔離檢疫等引發的短期增長;環比下滑原因則是:用戶羣的擴大使得每月直播付費用戶平均收入下降,由2020年四季度的51.8元變爲2021年一季度的46.1元,2019年度數字是53.6元。

研究機構下調快手目標價

從各大研究機構近期發佈的相關研究報告來看,快手依舊不是很樂觀。

天風國際最新研報指出,國內短視頻行業整體用戶增長放緩,快手二季度國內用戶增速有壓力或小幅下降,海外市場有更大潛力但需要持續關注海外投放效率的提升及是否可對更多市場進行開拓。下調公司2021-2023年收入至833億元、1126億元、1417億元(原爲881億元/1253億元/1610億元),下調公司目標價至212.19港元/股,維持“買入”評級。

7月28日,中信證券分析師王冠然、朱話笙發佈報告稱,考慮直播增速調整及加碼海外投入,調整公司2021-2023年收入預測至847億元/1119億元/1352億元(前值860億元/1133億元/1420億元),參考可比公司情況及結合公司自身業務特徵,調整目標價至248港元(此前爲314港元),維持“買入”評級。

7月23日,摩根士丹利發佈研究報告,援引QM數據指出,預計快手今年第二季度日活躍用戶出現下降,同時該行推遲快手的盈利預期至2025年,因此,將快手目標價格下調爲120港元。同日,中金公司發佈研報,下調快手2021/2022年收入預測各2%。考慮到直播收入低於預期,下調2021/2022年經調整淨虧損105億和淨利潤5億元至淨虧損195億和172億元。維持跑贏行業評級,下調目標價24%至240港元。

太平洋證券表示,考慮到海外投入的費用率持續提升,下調公司2021全年的經調整淨利潤至-156億元,預計公司2021~2022年收入增速分別爲44.3%和30.9%。考慮到公司將繼續維持較高的營銷投入導致其盈利能力持續承壓,下調公司目標價至245元港幣(對應23年PS5.5X),維持“買入”評級。