瑞達期貨:供應受限需求較好 鎳價預計震盪上行

摘要

8月份,滬鎳價格寬幅震盪,漲幅約1%。宏觀面,隨着Delta突變株的廣泛傳播,全球新冠肺炎疫情加快蔓延,其中美國疫情形勢急劇惡化;歐元區8月製造業PMI數據保持增長,不過美國經濟復甦放緩;此外美國基建投資計劃取得進展,且美聯儲釋放偏鴿態度,利好風險情緒。基本面,上游菲律賓鎳礦供應進入旺季,不過鎳礦庫存回升幅度依舊有限。國內鎳鐵產量穩步增長,不過受到限電以及天氣干擾,並且印尼鎳鐵回國量亦有所放緩;同時國內7月電解鎳集中檢修影響產量。下游不鏽鋼生產利潤收縮明顯,鋼廠存在減產預期,不過同比仍保持增長,且新能源需求延續強勢,爲需求來帶利好,國內精煉鎳庫存維持低位水平。

第一部分 行情回顧

8月份,鎳價寬幅震盪,漲幅約1%。8月上旬美聯儲官員頻頻釋放鷹派信號,疊加全球疫情快速反彈,市場風險情緒受到打擊,美元指數大幅回升。同時下游不鏽鋼廠傳來限產消息,疊加不鏽鋼出口需求放緩,對鎳價形成拖累。8月中下旬,美國受疫情衝擊加重,市場對美聯儲迅速撤回寬鬆政策的擔憂減弱,使得風險情再次升溫,鎳價快速回升,不過隨後由於下游不鏽鋼價格下滑,減產預期增強,鎳價重回震盪偏弱走勢。

數據來源:瑞達期貨、WIND

第二部分 基本面分析及後市展望

一、鎳市供需體現

1、全球鎳市供應短缺

世界金屬統計局(WBMS)公佈的數據顯示,2021年1-6月全球鎳市場供應短缺4.11萬噸。2020年全年供應過剩9.27萬噸。2021年6月全球鎳市場消費量爲23.84萬噸。2021年1-6月全球鎳市場需求量爲132.42萬噸。2021年6月全球鎳市場產量爲24.4萬噸,1-6月累計產量爲128.31萬噸。

國際鎳業研究組織(INSG)在報告中稱,2021年5月全球鎳市場供應缺口擴大至21,300噸,4月供應缺口爲20,400噸。總部位於里斯本的INSG數據顯示,今年前五個月,全球鎳市供應短缺61,200噸,2020年同期爲過剩61,000噸。

數據來源:瑞達期貨、WIND

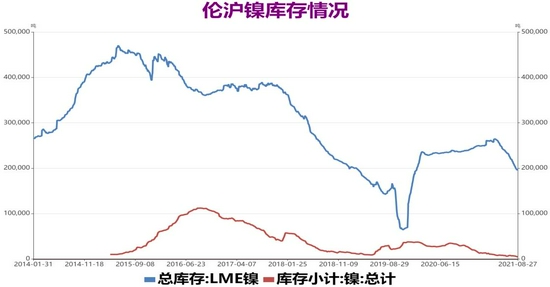

2、倫鎳庫存去化,滬鎳庫存維持低位

作爲供需體現的庫存,倫鎳庫存有所增加,滬鎳庫存延續下行態勢。截至2021年8月27日,全球鎳顯性庫存199707噸,較7月末減少21970噸。其中LME鎳庫存195252噸,較7月末減少19380噸,倫鎳庫存在5月以來維持下降趨勢;而同期,上期所鎳庫存4455噸,較7月末減少2590噸,國內庫存保持小幅下降趨勢,並且處於上市以來的低位。整體上,滬倫兩市總庫存呈現下降,其中倫鎳庫存下降較大,且滬鎳庫存處於歷史低位。

數據來源:瑞達期貨、WIND

二、鎳市供應

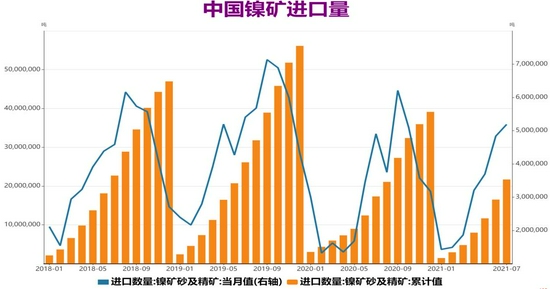

1、國內鎳礦進口環比繼續增加

海關總署公佈的數據顯示,2021年7月中國鎳礦進口量518.72萬噸,環比增加34.89萬噸,增幅7.21%;同比增加30.15萬噸,增幅6.17%。其中,中國自菲律賓進口鎳礦量477.45萬噸,環比增加9.60%;同比增加8.96%;自印尼進口鎳礦量4.73萬噸,環比減少35.66%;同比減少59.36%。自其他國家進口鎳礦量36.53萬噸,環比減少10.59%;同比減少5.64%。2021年1-7月,中國鎳礦進口總量2166.93萬噸,同比增加24.98%。其中,中國自菲律賓進口鎳礦總量1955.30萬噸,同比增加49.35%;自印尼進口鎳礦總量33.37萬噸,同比減少87.48%;自其他國家進口鎳礦總量178.26萬噸,同比增加12.78%。菲律賓鎳礦供應進入季節性旺季,加之鎳礦價格走高,亦刺激菲律賓鎳礦供應量同比出現增加。如今菲律賓爲中國最大的鎳礦供應國,1-7月供應占比達到90%,國內鎳礦供應呈現明顯季節性,其中5-11月爲鎳礦供應旺季,三季度國內鎳礦進口供應將達到頂峯。

數據來源:瑞達期貨、WIND

2、國內鎳礦港口庫存回升有限

據Mysteel統計,2021年8月27日鎳礦港口庫存總量爲798.76萬溼噸,較7月底增加31.81萬噸,較4月份低位增加210.57萬噸,較去年同期減少152.78萬噸。菲律賓鎳礦供應進入季節性旺季,國內鎳礦港口庫存得到補充,亦使得國內鎳礦供應緊張局面得到緩解。不過整體來看,在近幾年的鎳礦供應旺季期間,國內鎳礦港口庫存回升幅度都十分有限,今年鎳礦庫存較去年同期亦呈現大幅下降情況,8月國內鎳礦庫存同比去年下降約150萬噸,難以彌補鎳礦供應淡季期間的消耗,長期來看供應趨緊的局面尚未改善。

數據來源:瑞達期貨,Mysteel

3、國內鎳鐵產量受限 印尼鎳鐵進口量下降

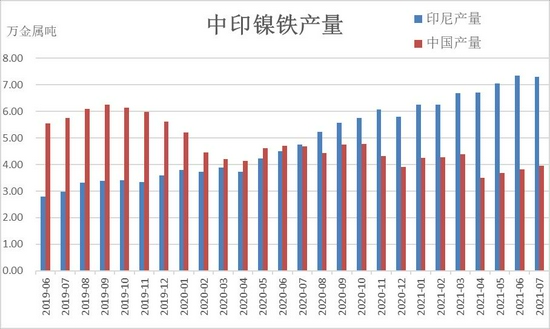

產量方面,據Mysteel網數據,2021年7月中國鎳鐵鎳金屬產量3.95萬噸,環比增加3.47%,同比減少15.51%。其中,中高鎳鐵產量3.15萬噸,環比增加4.41%,同比減少16.93%;低鎳鐵產量0.80萬噸,環比減少0.1%,同比減少9.38%。7月國內鎳鐵產量繼續增加,主要還是在高鎳鐵價格上漲帶動下,國內鎳鐵廠利潤豐厚簽單積極,部分前期暫停生產產線也於月內恢復生產,加之6、7月部分新投產線開始有序生產,中高鎳鐵產量環比增加;低鎳鐵方面,月內受能耗雙控及暴雨災害影響,山東、河南及廣西地區高爐產量均有下降,低鎳鐵產量環比小幅減少。預計2021年8月中國鎳鐵鎳金屬產量4.07萬噸,環比增加2.96%,同比減少8.14%。其中中高鎳鐵產量3.28萬噸,環比增加4.08%,同比減少8.02%;低鎳鐵產量0.79萬噸,環比減少1.46%,同比減少8.64%。

數據來源:瑞達期貨,Mysteel

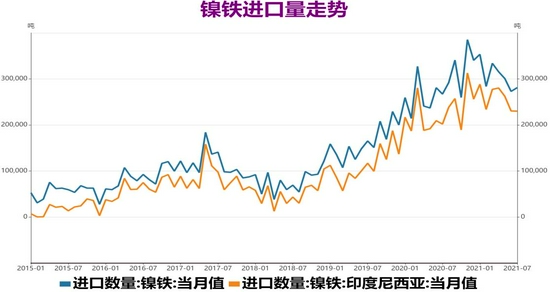

進口方面,據海關總署數據顯示,2021年7月中國鎳鐵進口量28.11萬噸,環比增加0.81萬噸,增幅2.98%;同比增加1.4萬噸,增幅5.25%。其中,中國自印尼進口鎳鐵量22.99萬噸,環比減少0.05萬噸,降幅0.21%;同比增加2.8萬噸,增幅13.9%。2021年1-7月中國鎳鐵進口總量214.36萬噸,同比增加31.82萬噸,增幅17.43%。其中,中國自印尼進口鎳鐵量180.43萬噸,同比增加32.97萬噸,增幅22.36%。

印尼鎳鐵產量方面,據Mysteel網數據,2021年7月印尼鎳鐵鎳金屬產量7.3萬噸,環比減少0.4%,同比增加53.9%。預計2021年8月印尼中高鎳鐵鎳金屬產量7.59萬噸,環比增加3.8%,同比增加45.2%。此外印尼國內不鏽鋼產能擴大,對鎳鐵的需求增加,導致出口中國數量出現下降。

數據來源:瑞達期貨,WIND

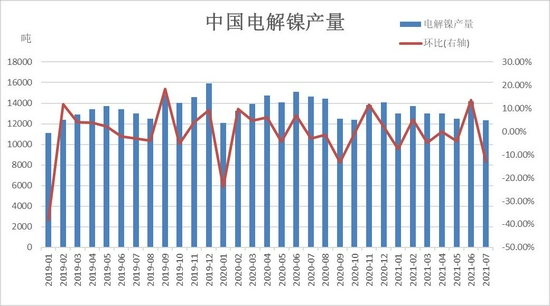

4、電解鎳產量環比下降

據Mysteel數據顯示,2021年7月中國精煉鎳產量1.23萬噸,環比減少12.87%,同比減少15.75%。7月甘肅、新疆地區廠家進行了常規檢修,產量略有下降;吉林地區正常生產;天津、山東、廣西等地區仍處於停產當中。預計2021年8月中國精煉鎳產量1.35萬噸,環比增加9.44%,同比減少6.44%。甘肅、新疆地區生產廠家檢修完畢,預計8月產量有所恢復。

數據來源:瑞達期貨、Mysteel

三、鎳市需求

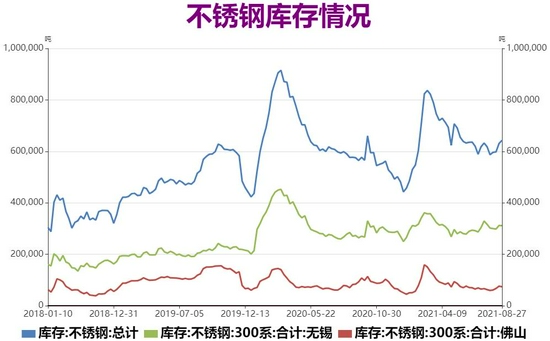

1、不鏽鋼產量預計小幅下降,庫存消化好於預期

從國內終端需求來看,鎳的主要消費集中在不鏽鋼行業,據估計不鏽鋼約佔全球鎳需求約70%,不鏽鋼中對鎳的使用主要在200系、300系不鏽鋼,且300系不鏽鋼含鎳量要高於200系不鏽鋼。據Mysteel網數據,2021年7月中國32家不鏽鋼廠粗鋼產量283.02萬噸,環比減少1.41%,同比增加3.78%。其中,200系產量80.49萬噸,環比減少4.10%,同比減少6.13%;300系152.05萬噸,環比減少0.71%,同比增加7.34%;400系50.48萬噸,環比增加0.96%,同比增加11.39%。

預計2021年8月中國32家不鏽鋼廠粗鋼產量276.10萬噸,環比減少2.45%,同比減少0.49%。其中,200系83.26萬噸,環比增加3.44%;300系149.74萬噸,環比減少1.52%;400系43.10萬噸,環比減少14.62%。8月國內不鏽鋼粗鋼總排產繼續環比下降,雖然金匯等停產鋼廠已復產,但廣西地區限電再度升級;華南某大型鋼廠將大幅減產(涉及鍊鋼、熱軋及冷軋),加之部分鋼廠採購原料稍顯困難,無法維持高負荷生產。

數據來源:瑞達期貨、Mysteel

不鏽鋼庫存方面,截至8月27日,佛山、無錫不鏽鋼總庫存爲64.3萬噸,較7月同期增加5.61萬噸。其中200系不鏽鋼庫存爲17.55萬噸,較7月同期增加2.64萬噸;300系不鏽鋼庫存爲38.56萬噸,較7月同期增加2.43萬噸;400系不鏽鋼庫存爲8.19萬噸,較7月同期增加0.54萬噸。8月由於不鏽鋼出口需求放緩,國內庫存出現壘庫情況,不過到8月底,不鏽鋼價格企穩回升,下游詢單情況有所增加,庫存由增轉降,貨源消化好於預期。

數據來源:瑞達期貨、WIND

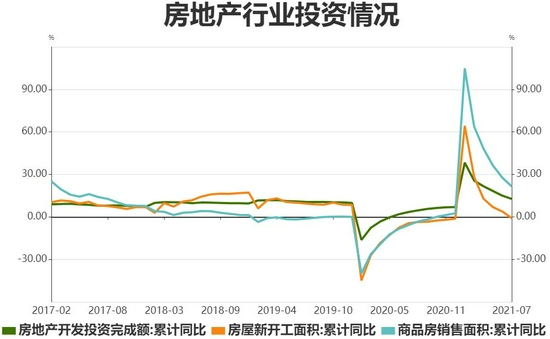

2、房地產投資增速放緩

根據國家統計局公佈數據顯示,2021年1-7月份,全國房地產開發投資完成額爲84895.41億元,同比增加12.7%,較2019年同期增加16.55%,兩年平均增長8%,比1-6月份回落0.2個百分點。2021年1-7月份,全國房屋新開工面積累計118948.27萬平方米,同比減少0.9%,較2019年同期下降5.4%。7月份,房地產開發景氣指數爲100.98,比6月份略降0.07個點,連續五個月小幅下降。1-7月房地產開發投資增速繼續下滑,在中國落實“房住不炒”、“不把房地產作爲短期拉動經濟增長的手段”的背景下,多地出臺調控政策讓部分房企投資趨向報收,土地供應“雙集中”政策讓部分重點城市供地時間後移,造成上半年房企土地投資金額偏少。此外,對房地產企業劃的“三道紅線”,促使房企更加註重匯款,控制房子融資規模;以及“銀行放貸業務分四擋”降低社會購房槓桿比例,有助於防止房企盲目擴張,對房地產投資高速增長將產生抑制作用。

數據來源:瑞達期貨、WIND

3、汽車行業受芯片短缺影響

汽車產銷方面,根據中國汽車工業協會發布數據顯示,2021年7月,汽車產銷分別爲186.3萬輛和186.4萬輛,環比下降4.1%和7.5%,同比下降15.5%和11.9%;1-7月累計產銷分別達到1444萬輛和1475.6萬輛,同比增長17.2%和19.3%,增速比1-6月繼續回落7和6.3個百分點,較2019年同期分別增長3.64%和4.42%。由於2020年二季度汽車產銷逐步恢復,低基數帶來的高增長影響明顯減弱,因此今年二季度產銷同比增速持續回落。中汽協分析指出,芯片危機、原材料上漲壓力等不利影響依然存在,加上國內局部地區洪澇災害等極端天氣以及新冠疫情復發也在一定程度上使生產和需求受到一定抑制,對於未來市場,還需要持審慎樂觀態度。

新能源汽車方面,2021年7月,新能源汽車產銷分別達到28.4萬輛和27.1萬輛,環比分別增長14.3%和5.8%,同比分別增長1.7倍和1.6倍,產銷環比和同比均創歷史新高。2021年1-7月,新能源汽車產銷分別達到150.4萬輛和147.8萬輛,同比增長均爲2倍,滲透率也提升至10%。與2019年同期相比,產銷同比增長114.7%和111.5%。在新能源汽車主要品種中,純電動和插電式混合動力汽車產銷環比和同比均呈快速增長。今年芯片短缺對新能源汽車影響相對較小,主要因頭部車企加快在新能源上轉型佈局,同時規模較小的企業在芯片需求上也更容易得到保障。今年開始實施的《財政部稅務總局工業和信息化部關於新能源汽車免徵車輛購置稅有關政策的公告》明確,自2021年1月1日至2022年12月31日,新能源汽車繼續享受免徵車輛購置稅的稅收優惠。此外,在國內外車企的共同努力下,新能源汽車產品越來越能夠滿足消費者的用車需求,私人消費者對新能源汽車產品的接受程度正在逐步提升。

數據來源:瑞達期貨、WIND

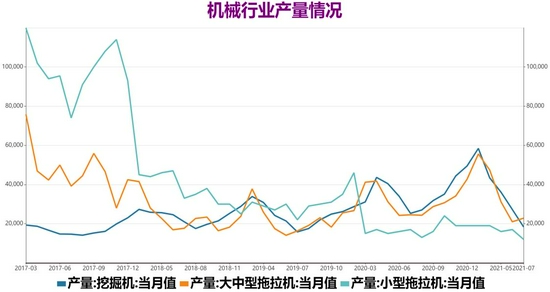

4、機械行業需求下行趨勢

機械行業方面,根據國家統計局數據顯示,,2021年7月挖掘機產量18357臺,同比下降18.4%;1-7月累計產量232633臺,同比增長22.7%。挖掘機產量同比增速已連續4個月下滑,但7月降幅較6月收窄7.3個百分點。拖拉機方面,7月大中小型拖拉機產量分別爲6011臺、16803臺、1.2萬臺,同比分別下降5.8%、16%、29.4%。1-7月大中小型拖拉機累計產量分別爲5.7萬臺、18.9萬臺、10.9萬臺,同比分別增長46.6%、14.3%、16%。7月小拖產量大幅下降近三成,爲今年來首次同比下滑。總體來看,1-7月我國主要機械設備產量均同比增長。其中,大拖產量增長最快,同比增速達到46.6%;其次是金屬切削機牀,產量同比增長44.2%。長期來看,工程機械具有較強的週期性,過去五年的景氣週期主要受到更換需求帶動,目前週期見頂的預期開始增加;並且建築固定資產投資減少,2019年以來呈現下行趨勢,也將使得機械未來潛在需求減少;同時地方政府發債也已經達到頂峯,財政部下達2021年新增地方增幅債務限額42676億元,其中專項債務限額34676億元,並且2022年增加的可能性較低,對工程機械需求的驅動力將下降。

數據來源:瑞達期貨、WIND

四、9月鎳價展望

宏觀面,全球新冠肺炎疫情進一步蔓延,此次Delta變異株的大大增強了傳染能力,導致疫情防控難度升級。不過目前接種的疫苗對該變異株存在防禦能力,而全球主要經濟體的疫苗接種工作仍在繼續推進。8月份歐元區製造業PMI繼續保持高增長,顯示海外經濟復甦,不過美國受到疫情反撲影響,經濟復甦勢頭放緩。此外美國基建投資計劃取得進展,利於爲後市需求帶來支撐,並且美聯儲主席在央行會議上釋放偏鴿派信號,也對風險情緒帶來利好。

基本面,上游鎳礦進口量環比大幅續增,由於菲律賓進入季節性供應旺季,國內鎳礦庫存亦延續上升趨勢,不過庫存回升幅度依舊有限。國內鎳鐵因價格上漲,生產利潤得以恢復,鎳鐵廠產量穩步增長,不過受到國內限電以及災害天氣影響,產量增長相對有限,並且印尼鎳鐵回國量亦有所放緩,導致國內鎳鐵供應緊張情況持續。國內7月電解鎳產量也出現明顯下降,主要因煉廠集中檢修,後市預計有所恢復。下游不鏽鋼生產利潤收縮明顯,疊加國內限產政策影響,後市鋼廠存在減產預期,不過同比依然有所增加,而新能源行業延續發展勢頭,對下游需求帶來部分支撐,國內精煉鎳庫存維持低位水平。終端行業整體表現平平,房地產行業在政策收緊情況下,投資增速回落;汽車行業保持增長趨勢,新能源汽車行業延續強勁發展勢頭;機械行業地方政府發債預計見頂,對需求的驅動力下降。展望9月份,鎳價預計震盪偏強,建議逢低做多爲主。

五、操作策略建議

1、中期(1-2個月)操作策略:謹慎逢低做多爲主

具體操作策略

對象:滬鎳2110合約

參考入場點位區間:144000-146000元/噸區間,建倉均價在145000元/噸附近

止損設置:根據個人風格和風險報酬比進行設定,此處建議滬鎳2110合約止損參考140000元/噸

後市預期目標:目標關注155000元/噸;最小預期風險報酬比:1:2之上

2、套利策略:跨市套利-8月滬倫比值震盪微漲,鑑於滬鎳庫存處於歷史低位,滬倫比值預計偏強運行,建議嘗試買滬鎳(2110合約)賣倫鎳(3個月倫鎳),參考建議:建倉位(NI2110/LME鎳3個月)7.400,目標7.800,止損7.200。跨品種套利-鑑於當前基本面錫強於鎳,預計錫鎳比值震盪上行,建議嘗試買滬錫、賣滬鎳操作,參考建議:建倉位(SN2110/NI2110)1.660,目標1.740,止損1.620。

3、套保策略:關注滬鎳下跌至14萬元附近的多頭保值頭寸,但下方注意及時止損;而上方持有商建議觀望,在鎳價上漲至15.5萬元以上後,空頭保值可逢高適當增加。

風險防範

美聯儲態度轉鷹,打壓市場風險情緒

下游不鏽鋼市場需求放緩,鋼廠減產擴大

瑞達期貨 陳一蘭