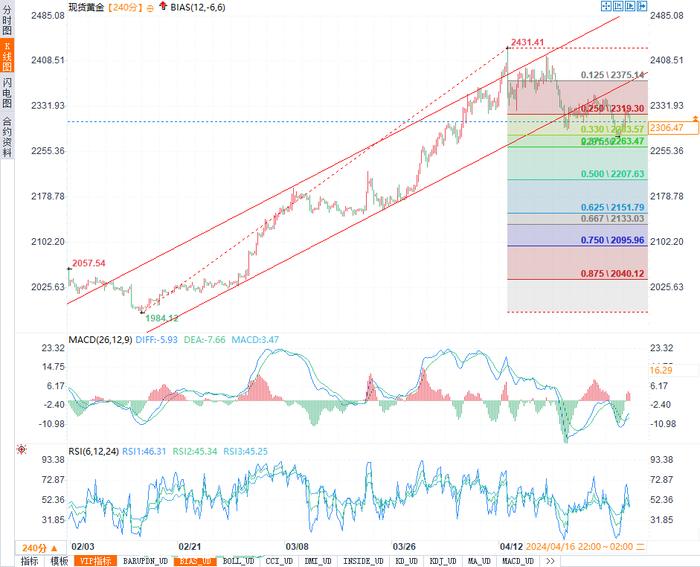

比高盛還狠!美國經濟遭大摩看衰 三季度GDP預期增速降至2.9%

原標題:比高盛還狠!美國經濟遭大摩看衰 三季度GDP預期增速降至2.9%

財聯社(上海,編輯 黃君芝)訊,上個月,高盛在三週內兩次大幅下調美國GDP預期,在華爾街和金融媒體引起了轟動,目前該行預計美國第三季度GDP僅增長5.5%,低於此前的8.5%。但沒想到的是,摩根士丹利(Morgan Stanley)近日也緊隨其後猛砍美國Q3預期。

注:高盛預期示意圖

在最新發布的報告中,大摩將美國第三季度GDP預期從6.5%下調至2.9%。該行援引支出和消費者信心大幅下滑的數據指出,“8月份的汽車銷售是最新的不利數據,在4月份刺激計劃相關的銷量飆升(這是2005年以來的最高水平)之後,汽車銷售年率已連續第四次下滑。”

因此,“考慮到汽車銷售以及對消費者支出、設備投資、庫存和資本貨物進出口的影響”,大摩表示,“我們將對第三季度GDP的預期從6.5%下調至2.9%”。

總體而言,大摩預計下半年的增長將放緩,而且比預期的要大,主要集中在第三季度。“8月是我們認爲總體經濟活動放緩幅度最大的月份,這將反映在整個9月的數據報告中。我們預計在進入第四季度時,(增長)勢頭將再次上升,併產生更具支撐性的基礎效應。”

不過雖然該行預期經濟將以某種方式在第四季度實現反彈,但其全年GDP預測也僅爲5.6%,仍遠低於美聯儲最新的經濟預測7.0%和華爾街共識的6.3%。

以下爲摩根士丹利下調美國GDP預期的要點總結:

1.我們將第三季度GDP預期從之前的6.5%下調至2.9%。我們對第四季度GDP的預測仍然是6.7%。對第三季度的修正意味着全年第四季度GDP爲5.6%,這一數字比美聯儲在其6月公佈的經濟預測摘要(SEP)中預測的7.0%低了1.4個百分點,比彭博調查的經濟學家們共識的6.3%低了0.7個百分點。

2.我們預期今年下半年GDP增長會急劇放緩,主要由於經濟增長的動力已提前釋放。對數據的分析顯示,美國經濟放緩的基礎並不廣泛:政府刺激支出提供紓困金對經濟的推升不再,以及供應鏈瓶頸對經濟的拖累。波動因素最大的是大件耐用品的支出,這些商品從前期政府刺激支票中受益最多,當前還面臨庫存不足和供應短缺導致價格上漲的負面影響,比如汽車。

3.我們認爲8月是整體經濟活動放緩最嚴重的月份。例如,汽車銷量已經連續4個月下降。我們的汽車分析師認爲,銷售放緩的趨勢已經結束。核心通脹率的月度增長目前正在放緩,而Delta變異病毒的病例也已見頂——這兩個問題都是導致近期消費者信心下降的主要原因。收入繼續以相當大的幅度超過支出,這表明購買力並未減弱。

4.我們認爲,勞動力參與率上升會持續到秋季,之後進入緩慢上升的階段,不會對就業造成影響。我們預計,月平均就業增長將在第三季度達到峯值,約爲87萬,但此後仍可以保持強勁水平。

5.我們對貨幣政策的看法沒有改變。儘管經濟增長放緩,但經濟仍在擴張,美聯儲繼續專注於實現其最大就業目標的進一步實質性進展——根據我們對就業人數的預測,我們將在今年年底實現這一目標。美聯儲認爲沒有必要收緊政策,現在只不過是時候松下油門,讓美聯儲資產負債表以較慢的速度增長,也就是縮減QE(Taper)。我們預計9月FOMC聲明和會議紀要會顯示,11月或12月美聯儲公告Taper。我們目前的預期是美聯儲12月宣佈Taper,也有可能更早一點提前到11月宣佈。

總的來說,拋開壞消息不談,摩根士丹利仍然認爲購買力完全由收入增長支撐,正如下圖所示,該圖表描繪了整個新冠疫情期間的收入和支出路徑:大摩指出,購買力保持了極其穩定,“這表明消費遠沒有受到收入不足的制約。”

此外,在高頻數據中還可以看到另外兩個樂觀的跡象,這些數據“也表明了健康的流動性水平”。舉個例子,OpenTable外出就餐略有放緩,但與6月以來的情況基本一致(圖表3)。谷歌追蹤到的家庭外的一般活動已經平緩,但仍在上升(圖表4)。