互聯網財險迎更嚴格監管 這幾家公司有點危險

原標題:互聯網財險迎更嚴格監管,這幾家公司有點危險

互聯網財險將面臨更嚴格的監管。

第一財經記者獲悉,銀保監會財險部近日向各財險公司下發了《關於加強和改進互聯網財產保險業務監管有關事項的通知(徵求意見稿)》(下稱“意見稿”),在互聯網財險業務的定義、准入條件、經營區域、經營行爲規範、保險中介機構管控、落地服務、內部管理、停止和恢復互聯網保險業務、監管措施與行政處罰等多個方面徵求意見,要求各財險公司於9月16日前反饋意見。

從8日下發到16日反饋意見,各保險公司的準備時間僅有8天。

根據中國保險行業協會發布的《2020年互聯網財產保險市場分析報告》,近年來互聯網財產保險市場經營主體實現翻倍增長。2014年,共計33家保險公司開展互聯網財產保險業務,截至2020年,共計73家保險公司開展互聯網財產保險業務。

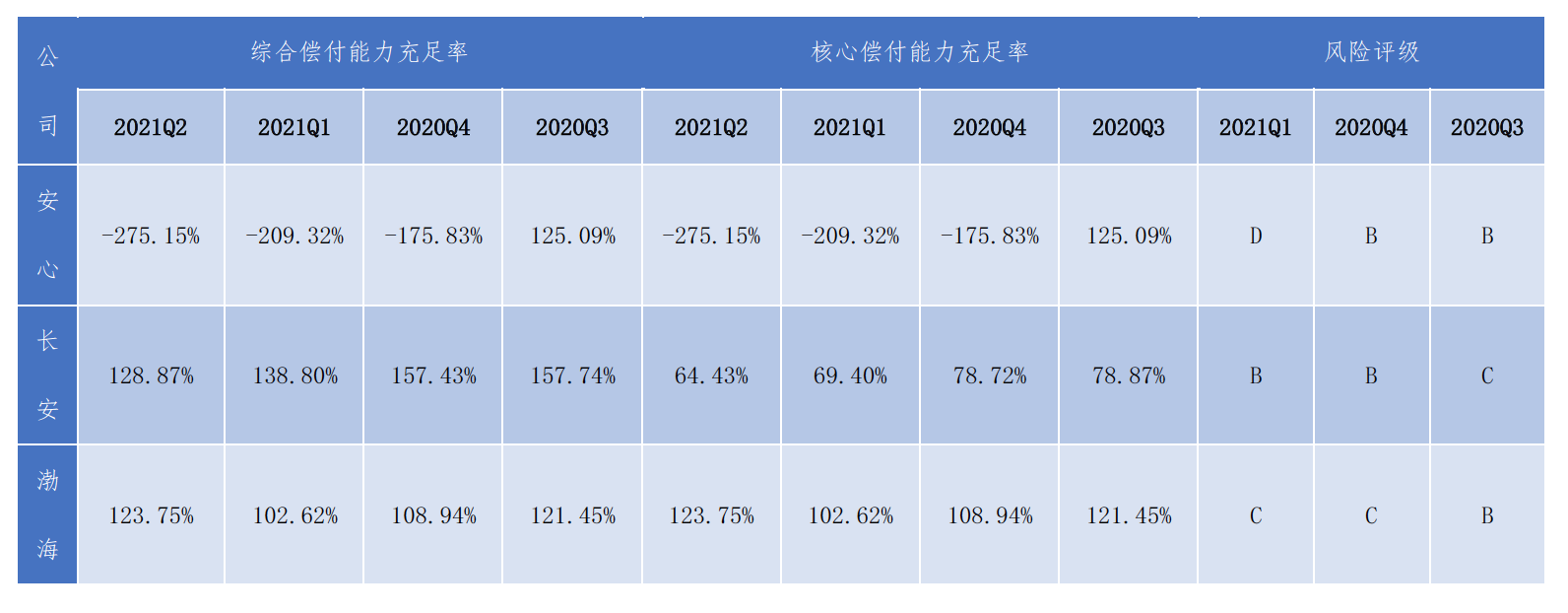

基於准入條件中對償付能力、風險綜合評價等監管要求,第一財經記者查看了在中國保險行業協會披露的近86家財產保險公司發佈的近幾期償付能力報告,發現其中有3家保險機構未滿足要求,其中包括渤海財險、安心財險、長安責任保險。

六大准入條件,三家不達標

根據定義,《意見稿》所稱保險公司爲財產保險公司,包括互聯網保險公司和相互保險組織;互聯網財產保險業務,是保險公司通過設立自營網絡平臺或委託保險中介機構在其自營網絡平臺,公開宣傳銷售財產保險產品、訂立保險合同、提供保險服務的保險經營活動。

根據《意見稿》,保險公司開展互聯網財產保險業務,應符合六大條件,其中,連續四個季度綜合償付能力充足率不低於120%,核心償付能力充足率不低於75%;連續四個季度風險綜合評價爲B類及以上;一年內未因互聯網保險業務受到重大行政處罰;一年內未存在經營互聯網財產保險業務嚴重侵害保險消費者權益情形等,規定了保險公司開展互聯網財險業務的基本門檻。

除此,還應符合《保險法》《互聯網保險業務監管辦法》等法律法規的有關規定;中國銀保監會規定的其他條件。符合條件的保險公司,可不設分支機構在全國範圍內開展除機動車輛保險、農業保險以外的互聯網財產保險業務。

按照上述准入條件,基於對償付能力的監管要求,第一財經記者查看了在中國保險行業協會披露的近86家財產保險公司發佈的償付能力報告。據記者不完全統計,有3家保險機構未滿足連續四個季度償付能力充足率達標的相關要求,其中包括渤海財險、安心財險、長安責任保險。

具體而言,安心財險已連續三個季度綜合償付能力充足率、核心償付能力充足率爲負;長安責任險連續兩個季度核心償付能力充足率低於75%;渤海財險近四個季度,有兩個季度綜合償付能力充足率低於120%,另兩個季度也逼近紅線。

此外,在“連續四個季度風險綜合評價爲B類及以上”的監管要求下,上述3家險企也並未滿足這一監管要求。其中,安心財險在2021年一季度的風險綜合評價爲D,長安責任保險去年三季度風險綜合評價爲C,渤海財險去年四季度和今年一季度的風險綜合評價均爲C。

如果不符合監管規定的展業六大條件怎麼辦?《徵求意見稿》指出,不符合本通知條件的保險公司,不得開展互聯網財產保險業務,不得在保險公司、保險中介機構的自營網絡平臺及其他互聯網平臺公開展示產品投保鏈接或直接指向其投保鏈接。

5條行爲規範

近年來,互聯網保險行業相關違規問題不斷出現。此前,保險業協會相關負責人曾指出,當前互聯網存在的風險和問題猶存。如後疫情時代經濟風險壓力;信息不對稱引發逆向選擇和糾紛風險;新技術放大潛在風險,應對能力亟待建設;互聯網創新產品設計和科學定價存在難度等。

在規範經營行爲方面,銀保監會也制定了5條經營行爲規範,要求保險公司開展互聯網財產保險業務,應加強合規審慎經營,不得有不正當競爭、侵害保險消費者權益的行爲。

例如,要求保險公司與網絡平臺企業開展互聯網財險業務合作,應審慎選擇合規網絡平臺企業,應堅持提升經營效率、讓利保險消費者,不得以保費分成等方式,以與保費掛鉤的“技術服務費”“營銷宣傳費”等名義向網絡平臺企業變相支付畸高手續費、侵害保險消費者權益;再比如,保險公司開展互聯網融資性信保業務,應依法向保險消費者做好保險期限、保險費率、保費及其分期繳納方式、保險責任、除外責任等投保重要信息的提示告知,不得侵害保險消費者知情權和剝奪保險消費者自主選擇權。

8月2日,銀保監會公佈對衆安在線財產保險股份有限公司的行政處罰決定書。經查,衆安財險存在以下違法行爲:自營網絡平臺宣傳銷售頁面欺騙投保人;第三方平臺宣傳銷售頁面欺騙投保人;未按照規定使用經批准或者備案的保險條款、保險費率;編制或者提供虛假報告、報表、文件、資料。

8月30日,銀保監會披露的罰單顯示,人保財險因未按照規定使用經批准或者備案的保險條款、保險費率,被罰款50萬元。此次被罰與其信用保證險業務有關。此前,人保財險曾與玖富集團合作的保證保險業務糾紛而引發市場關注。這一罰單也提到“人保財險在與某集團合作中”,時間發生在2019年前後。

未及時完成整改,不得開展互聯網財險新業務

互聯網財產保險行業的另一趨勢是,業務主要來源於第三方。根據保險行業協會的數據,2020年,在互聯網財產保險業務中第三方機構保費收入佔比達74.34%。

對於保險中介機構管控方面,《意見稿》要求保險公司委託保險中介機構開展互聯網財產保險業務,應當選擇滿足具有三年以上財產保險業務經營經驗,銷售管理、保單管理、客戶服務等信息系統完備,業務流程管理滿足業務需要,一年內未因互聯網保險業務經營受到重大行政處罰等條件的全國性保險中介機構。

同時,保險公司應嚴格管控受託保險中介機構的銷售行爲,不得與無保險中介資質的機構發生業務往來,不得通過虛構中介業務、虛列費用等方式套取相關費用,影響保險公司財務業務數據真實性。受託保險中介機構的客戶服務人員不得主動營銷保險產品,其薪資不得與互聯網財產保險業務銷售考覈指標掛鉤。

如果財險公司未能滿足上述監管要求,對保險公司有怎樣的影響?對已投保消費者有什麼影響?《意見稿》強調,保險公司開展互聯網財產保險業務,違反有關規定的,由銀保監會或派出機構依法採取監管措施,並依據相關法律法規予以行政處罰;保險公司委託保險中介機構開展互聯網財產保險業務,違反有關規定的,本着同類業務保持統一裁量標準的原則,對保險公司和保險中介機構同查同處。

值得注意的是,《意見稿》也給財險公司留下了一定的過渡期,從新規實施時間來看,《意見稿》將於明年落地:對於已經開展互聯網財產保險業務的保險公司,應切實保護保險消費者合法權益,於2022年X月1日前完成互聯網財產保險業務整改。屆時未能及時完成整改的,不得開展互聯網財產保險新業務。