美股牛市遭遇“擔憂之牆”,標普離回調10%還遠嗎?

原標題:美股牛市遭遇“擔憂之牆”,標普離回調10%還遠嗎?

隨着疫情等風險因素紛至沓來,去年疫情低點以來順風順水的美股面臨重大考驗。

夏末的美股已經感受到了陣陣秋意,標普500指數自去年11月以來從未連續兩個月下跌,這個歷史第四長的紀錄正在面臨終結的風險。疫情未見拐點、美聯儲政策轉向、財政刺激法案縮水、增稅和債務上限等風險因素紛至沓來,令市場避險情緒快速升溫。

包括花旗、摩根士丹利在內多家機構近期預警美股年內將出現10%以上的調整,這一幕會在9月底發生嗎?

美聯儲鷹派步步緊逼

自去年6月以來,美聯儲一直在以每月1200億美元資產購買和超低利率爲市場提供流動性支持,並多次重申相關政策將持續至經濟達到通脹和勞動力市場“實質性”進展標準。隨着疫苗推廣下的復甦步伐推進,美聯儲內部呼籲儘快調整貨幣政策的聲音頻頻出現。

在二季度季度經濟展望SEP中利率點陣圖強化加息時點提前的情況下,隨着本月美聯儲會議的臨近,多位官員爲推動儘快縮減資產購買計劃造勢。聖路易斯聯儲主席布拉德(JamesBullard)在靜默期前夕表示:“我們確實有一個新的政策框架,允許通脹在一段時間內高於目標,但不會比目標高出這麼多。這所造成的損害比資產購買本身更大,因爲美國正在出現一個初期的房地產泡沫。本世紀初因人們對房價過於自滿,美國經濟曾陷入了很多麻煩,因此我認爲這次要非常小心。”布拉德不僅希望立即開始減量,而且還主張到2022年第一季度末完成這項工作,而他的觀點也獲得了多位美聯儲官員的認可。

資產管理機構BKAssetManagement宏觀策略師施羅斯伯格(BorisSchlossberg)在接受第一財經採訪時表示,從美聯儲決議聲明及近期官員講話分析,支持年內啓動taper的委員人數已經佔據優勢。雖然“德爾塔”變異毒株的迅速蔓延正在給經濟施加壓力,但聯邦公開市場委員會(FOMC)在本次會議上將繼續傳遞推進taper的信號。在他看來,11月2日的議息會議上公佈計劃時間表的可能性正在越來越大。

對於美聯儲而言,避免重演2013年“減碼恐慌”對全球資本市場造成的衝擊同樣重要。鮑威爾在7月議息會議上明確表示,央行做出政策轉變之前將與市場和公衆進行充分溝通。除了箭在弦上的減碼外,美聯儲主席還面臨如何讓外界放棄將減碼與加息掛鉤的看法。結合官員的最新發言,本季度更新的點陣圖可能會顯示一些委員加息預期進一步提前,進而反映出內部分裂加劇。

這樣加息預期或將成爲擾動市場的風險因素,施羅斯伯格向記者分析道,疫苗推廣讓美國經歷了自20世紀50年代以來最快的名義GDP增長,三大股指迭創歷史新高,對危機期間貨幣政策進行調整的時機已經成熟。如今投資者對減碼的預期已經基本消化,短期內市場影響有限,但由加息預期引發的聯邦基金利率期貨走勢變化和資產定價重估,可能會對市場情緒產生較大影響。

經濟滯脹遇擔憂之牆

美聯儲在8月經濟狀況褐皮書中指出疫情正在放緩經濟。由於供應瓶頸持續,生產商開始將成本壓力轉嫁給消費者。美聯儲首選的通脹指標——核心個人消費支出價格指數PCE7月同比增長3.6%,創下1991年5月以來新高。考慮到就業、消費、製造業和服務業等高頻指標高位回落,機構對美國第三季度國內生產總值(GDP)增長預期從8.25%下調至3.5%,滯脹風險正在上升。

美國銀行發現,美國供應管理協會(ISM)的製造業PMI與標普500指數高度相關。隨着前者從近期高點下跌,並可能在未來幾個月內下跌,標普500指數可能會發現其上行催化劑已經耗盡。美銀預測,ISM製造業PMI(按年同比計算)最快將在10月前轉爲負值,屆時標普指數可能也會跟進。

富國銀行財富與投資管理部首席投資官克朗克(DarrellCronk)在市場報告中警告美股正面臨“擔憂之牆(wallofworry)”,並列舉了潛在的風險因素。通脹壓力位居榜首,“毫無疑問,‘暫時性’的目標至少會延長到明年。”他寫道,“核心通脹率仍接近幾十年高點——供應瓶頸推高了商品價格,而服務業的快速正常化已在推升物價。”高傳染性的變異毒株緊隨其後,不過這種健康風險隨着疫苗接種的進展有望逐步解除,第三大風險是債務上限問題,聯邦政府必須儘快解決高達28.5萬億美元的潛在違約風險,2011年債務上限僵局一度引發評級機構下調美國信用評級。

克朗克還列舉了令市場“恐懼”的一大風險——更高的稅率,這也許是新一輪拋售潮的誘因。“拜登政府提出了自1968年以來規模最大、範圍最廣的增稅方案。預計最高級別個人所得稅稅率將恢復到2017年前的水平,而企業所得稅可能從實際的21%水平調回到爲25%或26%。資本利得率可能在激烈談判後降至20%的上限。”

指數波動風險待釋放

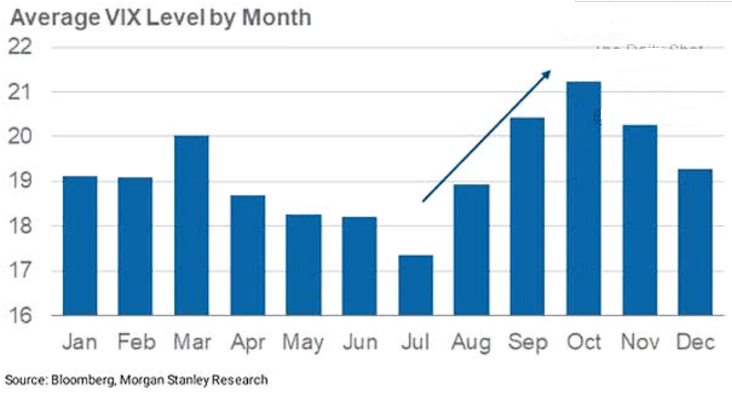

在8月末觸及年內低位後,衡量標普500指數波動性的芝加哥期權交易所CBOE恐慌指數VIX本週重新站穩20關口。

摩根士丹利分析了過去20年每個月的VIX平均值,可以發現高點往往出現在八月、9月和10月。而今年恰逢美聯儲考慮減碼和投資者的股票敞口空前之高,這些因素爲潛在的動盪積蓄了能量。

大摩認爲,如果指數波動徹底爆發,避險情緒會讓美元的需求明顯升溫。一旦美聯儲的減碼計劃超過了市場預期,標普500指數將面臨沉重拋壓,同時美元指數中期基本面將繼續保持強勁。因此,該行認爲在所有不確定性得到平息之前,美股不太可能找到真正的底部。

事實上,近期波動性上升背後與美股季節性弱勢也有關聯。9月是美股歷史上表現最爲疲軟的月份,上週標普500指數自6月18日以來首次收於50日移動平均線以下,對於技術分析者而言,這是短線市場從牛轉熊的信號。

LPLFinancial首席市場策略師德特里克(RyanDetrick)結合歷史數據指出,今年美股年內創歷史新高次數已經創下了1995年以來之最,同時市場並沒有出現像樣的調整。上一次標普500指數修正5%發生在去年10月,考慮到1928年以來股指每年平均至少會出現2~3次這樣幅度的回調,現在的情況並不尋常。另一方面,市場分化也在加劇,標普成份股中刷新52周低點的股票已經超過了突破新高股票的數量,風險釋放似乎尚未完成。