招商宏觀9月美聯儲議息會議點評:鷹派的鴿聲

來源:軒言全球宏觀

事件:

北京時間9月23日,美聯儲公佈9月議息會議聲明與決議、經濟預測摘要(SEP),以及點陣圖等信息。從政策基調來看,此次會議維持寬鬆政策立場,未來政策走向也基本符合市場判斷,但點陣圖與購債進度等信息卻釋放鷹派信號。政策落地後,美三大股指創兩月來最大漲幅;10年美債收益率下破1.3%;美元指數創月內新高。

會議要點及點評:

一、對經濟形勢的預測

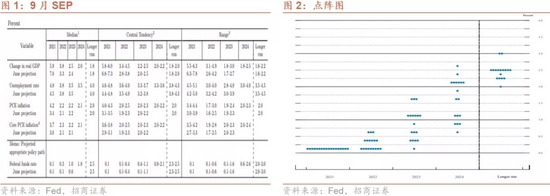

·經濟預測摘要(SEP):將今年的GDP預測水平調低1.1個百分點,至5.9%,將2022年、2023年預測值分別提高0.5和0.1個百分點;將今年失業率預測調高0.3個百分點,未來兩年維持不變;將今年PCE通脹與PCE核心通脹水平分別提高0.8、0.7個百分點,2022與2023年小幅提高。

·點陣圖:相比6月份,此次會議認爲明年需上調政策利率的委員再次增加2名,達到9名;絕大多數委員認爲2023年需上調政策利率,加息幅度中樞保持0.75%-1%。

點評:在6月的FOMC會議上,聯儲大幅調高了對經濟和通脹形勢的預期,被市場視爲聯儲政策轉“鷹”信號。因此,市場仍密切關注此次議息會議釋放的SEP與點陣圖信號。

從此次SEP的邊際變動來看,聯儲下調年內經濟預期、並提高失業率與通常水平,符合市場預期;但點陣圖的變動卻繼續偏“鷹”:因又有兩位委員投票明年加息,加息人數增加到投票委員總人數的一半,調息天平繼續向加息的一側傾斜。儘管鮑威爾一再強調加息與Taper進程無關,但此次點陣圖的變化表明聯儲委員會內部的鷹派力量正在增強,加息仍然存在變數。

二、對當前形勢的研判

在此次新聞發佈會上,鮑威爾指出:七月爆發的Delta毒株疫情減緩了美國經濟復甦進程,對美國家庭消費支出、就業情況恢復都造成了顯著影響。因此,聯儲委員會明顯調低了對今年美國經濟的預期。但同時,鮑威爾也強調,隨着疫苗接種的深入普及,疫情終將受控,聯儲委員會對就業市場持續復甦的前景保持信心。通脹方面,鮑威爾雖沒有重申通脹暫時性言論,但仍在強調供給約束對物價的影響,認爲當前的長期通脹預期仍符合2%長期通脹目標制。

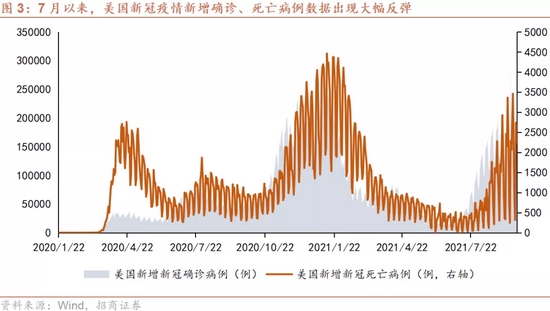

點評:在8月結束的傑克森霍爾央行年會上,鮑威爾透露年內啓動Taper的清晰信號,但未明確具體時間,只提出Taper的啓動時機取決於疫情與美國經濟形勢的變化。自7月FOMC之後,Delta毒株引發的新一輪疫情對美國經濟復甦進程造成了顯著衝擊。

一是,Delta毒株快速傳播致使美國疫情出現了新一輪反彈。據約翰霍普金斯大學(JHU)數據統計顯示,截至9月22日,美國累積新冠死亡病例突破67.85萬例,已超過1918年西班牙大流感所造成的死亡人數。美國疾控中心指出,多種新冠變異病毒正在美國境內傳播,德爾塔毒株仍是主流毒株,預計其感染病例佔近期全美新增確診病例的93%。展望未來,在變異病毒的威脅下,疫情在秋冬季節捲土重來的風險依然需要高度警惕。

二是,疫情再度抬頭對美國就業復甦形勢產生影響。八月,美國新增非農明顯不及預期,而服務業則是造成當月非農大幅走弱的主要原因。其中,休閒與酒店業、零售業的新增非農人數分別爲0和-2.9萬人,較前值(4.2萬與-8千人)減少明顯。服務業走弱的背後是Delta毒株的肆虐,但考慮到失業率整體仍處於下行趨勢,受新冠疫情衝擊嚴重的行業就業缺口也在進一步收窄,因此美國就業市場前景仍然光明。

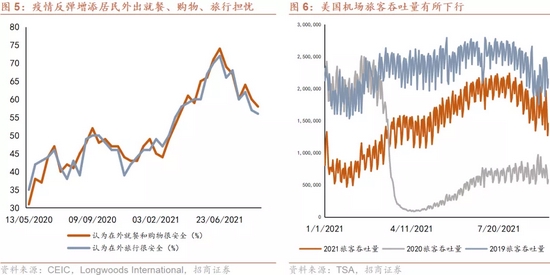

三是,疫情再度抬頭對美國消費構成壓力。Delta毒株的爆發打擊了美國消費支出意願與經濟復甦前景,這從市場諮詢公司—Longwoods International的調研數據可以驗證。對此,在綜合考慮美國政府對美家庭的支持作用在減弱,以及美國家庭消費的重點已從商品轉換到服務等因素的基礎上,高盛認爲美國消費者可能減少支出,並三次下調美國GDP增長預期。但該情況在八月已得到初步改善,密歇根大學消費者信心指數已出現“拐頭”,說明消費信心正在修復。

在此次議息會議上,鮑威爾強調Delta病毒掀起的新一輪疫情減緩了經濟復甦進程,並造成了顯著的困難和損失,可聯儲對啓動Taper的態度未受疫情的影響而發生改變,甚至表示僅需一份合理良好、而非超強的非農就業報告,就能達到減碼QE的門檻。可見,聯儲對當前疫情的影響儘管重視,但卻認爲其不會阻礙經濟復甦的長期前景,亦不會對聯儲政策正常化進度造成干擾。

三、貨幣政策的基調

·執行決議(Decision):聯邦基金利率維持0—0.25%,維持購債規模保持1200億/月(800億/月國債+400億/月MBS),並維持隔夜回購交易每位交易商限額不變。

·政策聲明(Statement):此次會議雖仍繼續保持寬鬆貨幣政策立場,認爲新一輪疫情放緩了受損嚴重的經濟部門復甦步伐,但對啓動Taper進行明確提示—“如果經濟復甦進程繼續如預期改善,委員會判斷適度的購債速度即將到來”。

點評:基於對當前疫情與經濟形勢的判斷,此次會議維持聯邦基金利率與購債規模不變的執行決議,符合市場預期。儘管新一輪疫情對經濟復甦造成一定干擾,但聯儲仍將在年內啓動Taper進程,並按之前所承諾的提前進行市場溝通。因此,我們仍認爲在11月的議息會議上聯儲將正式宣佈Taper開啓。

在明確年內啓動Taper的基礎上,每月減少的購債幅度自然成爲下一步需重點關注的問題。雖然此次議息會議尚未對此進行明確,但鮑威爾表示:聯儲計劃於明年年中完成Taper。該進度較市場預期提前一個季度,也較上次Taper進程(10個月)明顯提前,說明即將開啓的Taper幅度將超出上一次,政策態度偏向鷹派。

因此,我們認爲:儘管此次會議仍被市場解讀爲寬鬆信號,但從中仍能捕捉到重要的鷹派信息,聯儲內部的鷹派力量正在增強。考慮到明年鮑威爾是否連任尚不確定,聯儲貨幣政策正常化進程仍充滿變數。