各國央行鷹派轉向後,歐洲央行刺激之路比以往任何時候都更孤獨

本週,美聯儲發出警告,稱可能很快減少債券購買,英國央行最早可能在今年加息以及全球至少有其他五家央行開始加息。從美國到英國的各國央行發出了對通脹加速的更多警告信號,歐元區及其一些鄰國的超刺激路徑似乎比以往任何時候都更加孤獨。

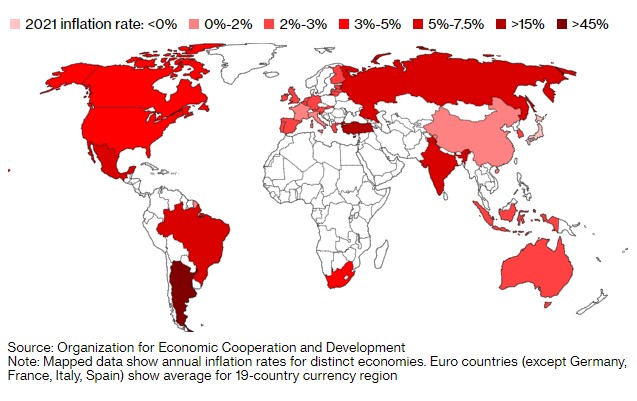

通脹壓力

預計今年G20集團經濟體通脹率將加速至3.7%

本週可能會爲未來幾個月的金融市場定下基調。到12月,美聯儲可能會逐漸縮減購債規模,並開始期待加息。同時,這也是歐元區最有可能討論自己的刺激計劃應該如何發展的時候。

瑞士信貸集團駐倫敦首席歐洲經濟學家Neville Hill表示:“歐洲央行預計,疫情前持續存在的問題將持續一段時間,因此相比起美聯儲和英國央行,歐洲央行需要更加謹慎地採取行動。”

此外,儘管全球成本壓力也推高了歐元區的通脹,但歐元區的決策者相比起其他央行仍更加樂觀,歐洲央行預計其通脹將低於2%的目標。安聯保險(Allianz SE)首席經濟學家Ludovic Subran則表示,歐洲的蕭條要大得多。

據悉,幾位美聯儲政策制定者以價格快速上漲爲由,表示最早將於明年開始加息。美聯儲主席鮑威爾週三對記者表示,縮減購債計劃最早可能在11月的下次會議上出臺。

瑞銀集團財富管理全球首席經濟學家Paul Donovan表示。“美國經濟不再需要大量的流動性,美聯儲正在努力恢復正常(運轉),這讓人們有一種如釋重負的感覺。”

根據政策利率預測的點陣圖顯示,9名委員預測2022年至少加息1次,6月份時該項爲7名委員;9名委員預測2023年之前至少加息4次,6月份時爲5名;僅1位委員預測2023年之前不加息。首次公佈的2024年預測中,8名委員認爲利率中樞將在2%以上。相較於6月份的點陣圖,最新加息時點明顯提前。彭博經濟學表示,點陣圖的鷹派變化表明,目前對價格穩定的擔憂是聯邦公開市場委員會(FOMC)更關注的焦點。

相比之下,歐元區及其一些鄰國的政策卻停滯不前。與歐洲央行一致,瑞典央行週二表示,在可預見的未來不會加息。此外,與歐洲央行同行的還有日本央行,該央行本週繼續實施其刺激計劃。

本週加息的央行

巴基斯坦:增長0.25個百分點至7.25%

匈牙利:上調15個基點至1.65%

巴拉圭:增長0.5個百分點至1.5%

巴西:增長1個百分點至6.25%

挪威:提高0.25個百分點至0.25%

歐洲央行管理委員會成員Madis Muller概述了歐洲央行的選擇。Muller表示,一旦歐洲央行結束疫情時期的緊急刺激措施,他和同事們將討論增加定期資產購買。Muller表示,一種選擇是將危機前的救助計劃擴大至目前200億歐元(230億美元)的水平之上,儘管這樣的增加並不能保證。

儘管歐洲央行有持續刺激的前景,經濟學家Holger Schmieding警告說,歐元區並沒有完全脫離世界其他地區,即使現在政策差距看起來很明顯,但實際上他們都在朝着同一個方向前進,只是速度不同。