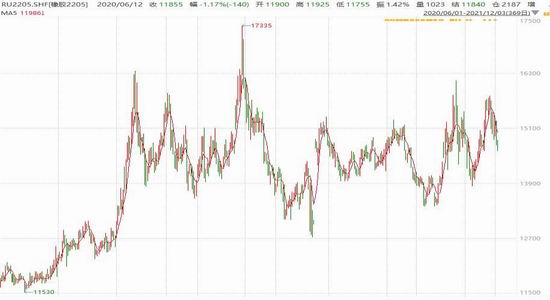

浙商期貨:鄭糖警惕假期風險 可嘗試買入看漲期權

報告導讀:

今年12月前,新糖未集中上市、陳糖持續去庫,後期進口糖預計有限,倉單壓力偏弱,且11月至1月存在天氣炒作的可能。整體來看,短期內國內基本面逐步好轉,疊加全球糖減產預期和海運費偏高,糖價下方支撐較強。但2022年一季度起隨着新糖集中上市、春節後將進入消費淡季,白糖庫存將逐步累積,疊加原糖有下跌預期,預計鄭糖價格重心會回落。關注SR1-5正套。國慶期間外盤或偏強運行,單邊操作風險較大,可以考慮買入看漲期權。

一、供需情況

1.國外生產情況

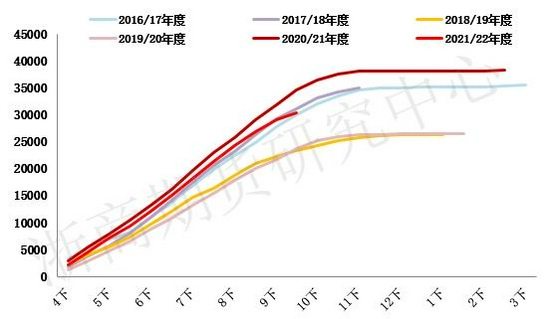

巴西2021/22榨季於4月開啓,由於前期乾旱天氣以及三次霜凍天氣的影響,市場有減產預期,預計產量3100萬噸左右。截止9月上半月甘蔗製糖比爲46.15%,低於上一年度同期的47.01%。近期原油價格走強,使得燃料乙醇價格下方支撐較強,因此生產商更偏向將甘蔗用於生產利潤更高的乙醇燃料,從而減少製糖比例。不過製糖比例是一個動態指標,若糖價保持在較高水平則本榨季巴西製糖比例將發生傾斜,且雷亞爾若出現回調,也將提振巴西糖廠出口意向。目前壓榨已進入尾聲,預計10月下旬大量糖廠收榨。

圖1:巴西中南部地區累積糖產量(萬噸)

資料來源:浙商期貨研究中心、UNICA

圖2:巴西中南部地區累計製糖比(%)

資料來源:浙商期貨研究中心、UNICA

整體來看,印度疫情仍較爲嚴重,後期有取消出口補貼的預期,對其國內生產和出口產生一定影響,巴西、歐盟減產預期持續,且天氣影響使得巴西減產預期較強,從供給端來看,機構或將繼續下調2021/22年度全球過剩量,目前國際糖業組織ISO預估,2021/22年度全球食糖供需缺口爲380萬噸。此外,短期內原油價格下方支撐仍在,且國際集裝箱短缺、海運費偏高,都爲原糖帶來較強的支撐。

2.國內進口情況

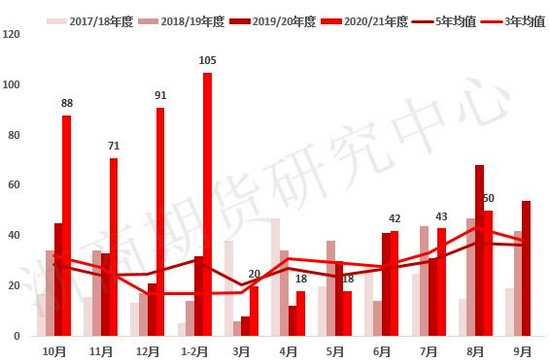

圖3:食糖進口量

資料來源:浙商期貨研究中心,海關總署

圖4:糖漿進口量

資料來源:浙商期貨研究中心,海關總署

海關總署數據顯示,2021年8月份中國進口糖50萬噸,同比減少18噸。考慮到配額外進口利潤仍倒掛,後期進口量有望繼續回落。

去年在0徵稅及配額未限制的背景下,糖漿進口量同比大增;2021年1月1日起對糖漿等徵收30%或80%的徵稅,今年進口糖漿同比大幅減少,8月份中國進口糖漿數量6.88萬噸,1-8月份進口量同比減少24.54萬噸。

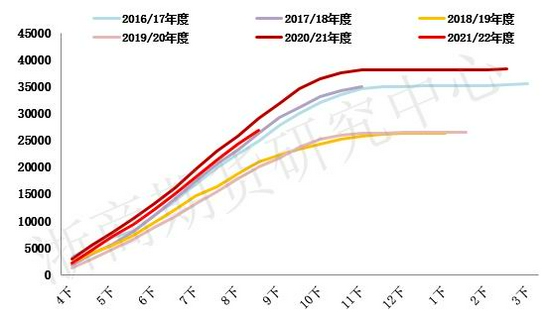

3.國內供需情況

本年度全國生產白糖1066.66萬噸,同比小幅增加25萬噸;預計2021/22年度糖產量爲1031萬噸,同比減少36萬噸。8月產銷數據顯示全國產銷率同比略減,關注即將公佈的9月產銷數據。

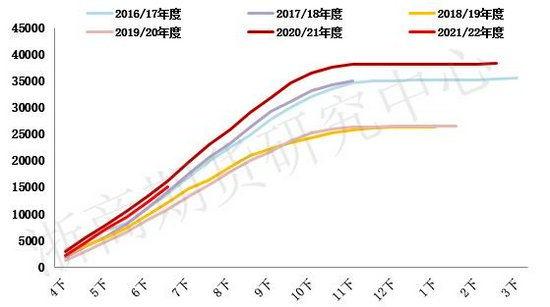

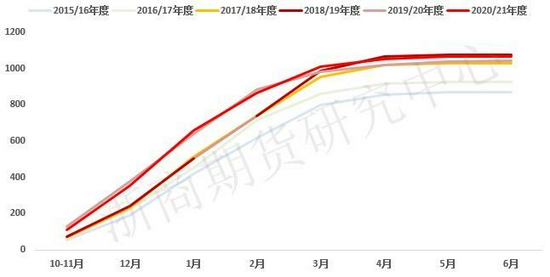

圖5:全國累計產量(萬噸)

資料來源:浙商期貨研究中心,中糖協

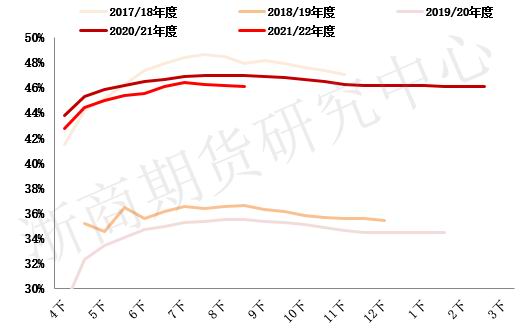

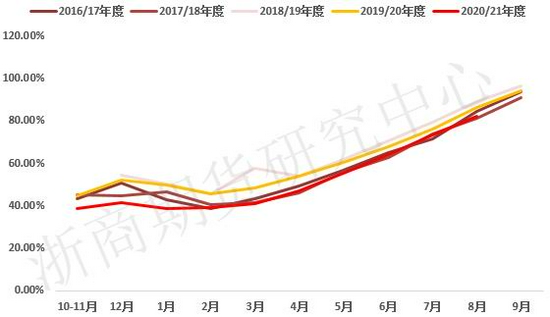

圖6:全國產銷進度(%)

資料來源:浙商期貨研究中心,中糖協

圖7:歷年含糖食品產量(萬噸)

資料來源:浙商期貨研究中心,國家統計局

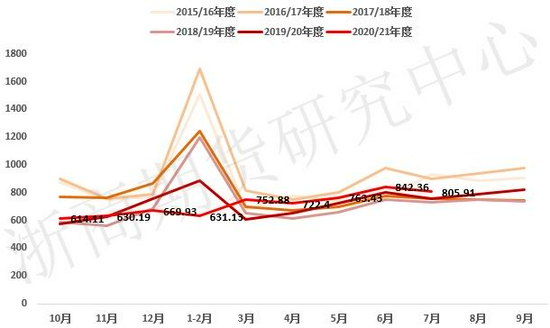

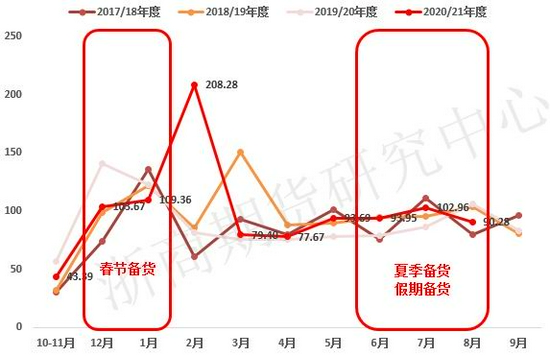

圖8:食糖消費季節性(萬噸)

資料來源:浙商期貨研究中心,中糖協

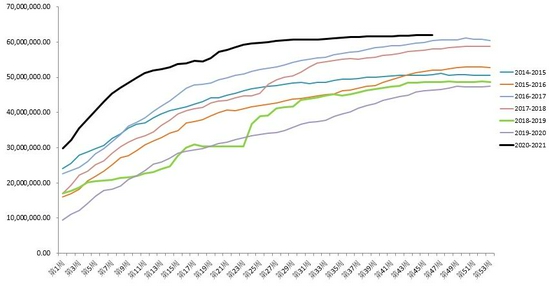

4.工業庫存

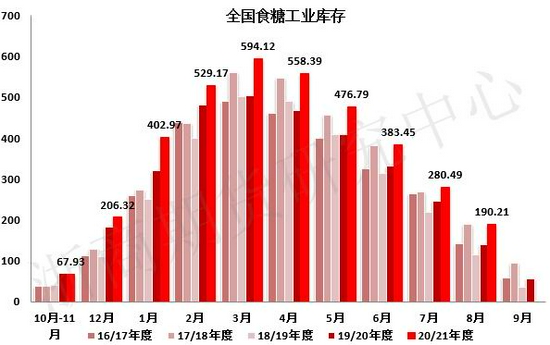

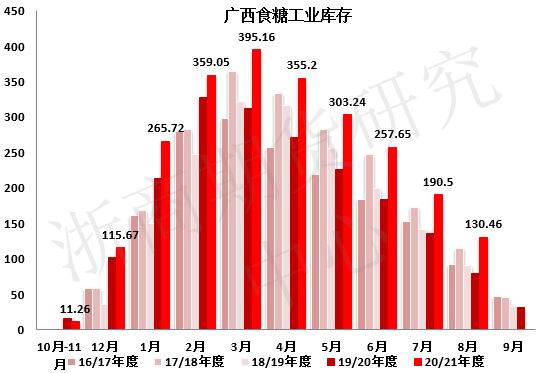

8月全國工業庫存190.21萬噸,廣西工業庫存爲130.46萬噸,同比偏高。

圖9:全國工業庫存季節性(萬噸)

資料來源:浙商期貨研究中心、中糖協

圖10:廣西工業庫存季節性(萬噸)

資料來源:浙商期貨研究中心、中糖協

二、食糖內外價差

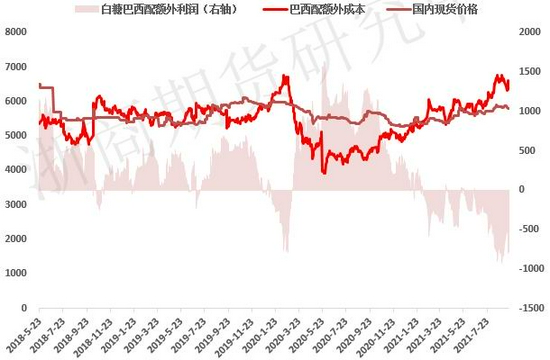

圖11:巴西配額外進口利潤

資料來源:浙商期貨研究中心

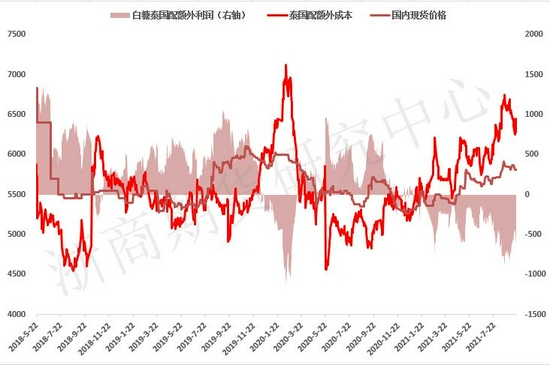

圖12:泰國配額外進口利潤

資料來源:浙商期貨研究中心

原糖下方支撐仍在,配額外進口成本仍然偏高,內外價差倒掛的格局尚未改變,後期進口量有望繼續回落。

三、月間價差

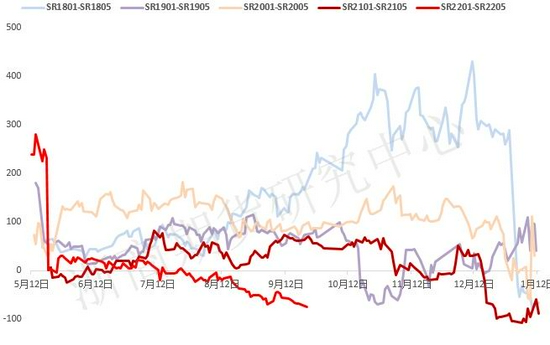

圖13:鄭糖1-5價差

資料來源:浙商期貨研究中心

SR2101-SR2205價差處於歷史低位,考慮到季節性影響,後期有望走強。

四、基差與升貼水

圖14:01合約基差:柳州

資料來源:浙商期貨研究中心

鄭糖基差處於歷史區間低位震盪,受跨榨季升貼水風險的影響,目前期現套參與度較低。

圖15:鄭糖倉單數量(單位:張)

資料來源:浙商期貨研究中心、WIND

圖16:鄭糖有效預報數量(單位:張)

資料來源:浙商期貨研究中心、WIND

五、結論

今年12月前,新糖未集中上市、陳糖持續去庫,後期進口糖預計有限,倉單壓力偏弱,且11月至1月存在天氣炒作的可能。此外,全球糖減產預期和海運費偏高,原糖下方支撐較強。但需求方面,當前備貨旺季已結束,後期將進入消費淡季,直至春節備貨到來。預計近月合約短期內震盪爲主。國慶期間外盤或偏強運行,單邊面臨較大風險,可以考慮買入看漲期權。

浙商期貨 倪筱瑋