解密2021全球能源危機:歷史上的三次石油危機能帶來哪些啓示?(上)

原標題:解密2021全球能源危機:歷史上的三次石油危機能帶來哪些啓示?(上)

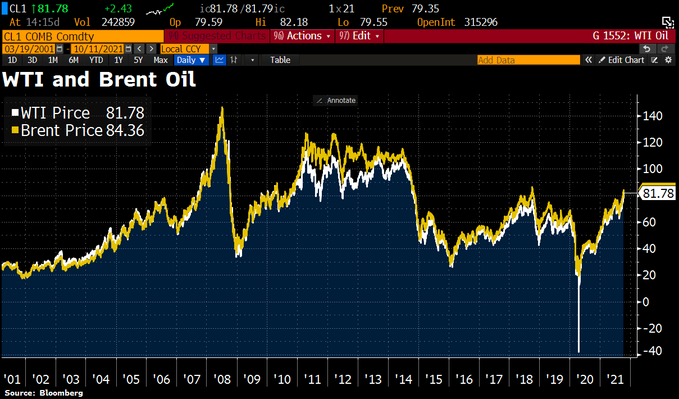

財聯社(上海,編輯 瀟湘)訊,在去年疫情爆發之初,人們還一度憂心疫情封鎖下的經濟衰退可能導致全球燃料氾濫,美國最大儲油中心庫欣更是因庫存幾近爆表,導致美國WTI原油在當年4月出現了驚世駭俗的負油價場景。然而,誰都沒有想到,在時隔短短一年半之後,全球能源市場眼下的處境卻已與當時呈現天壤之別——世界正陷入一場自上世紀70年代以來從未見過的新型能源危機之中!

全球能源市場在本世紀以來,或許還從未經歷過如此亂象:無論是布倫特原油還是美國WTI原油,近期均已升破了80美元/桶大關,創下多年高位;美國民衆已連續多月面臨着高於3美元/加倉的汽油價格;歐洲天然氣價格的飆升引發電力價格翻倍式飛漲,英國加油站前則排起了長龍,多個行業因斷電也歇業。

在亞洲,“世界工廠”中國的“限電潮”席捲了多個省份;黎巴嫩舉國停電,短期內絲毫看不到恢復的希望;印度部分發電廠的煤炭庫存則已全部耗盡……

注:過去20年國際油價走勢

本輪全球能源危機的特殊性

在能源領域,人們過往在追根溯源時通常會將其細分成兩大類:一次能源和二次能源。一次能源也稱天然能源,是指從自然界取得未經改變或轉變而直接利用的能源,例如原油、天然氣、水能、風能、太陽能、海洋能等;二次能源則是指由一次能源經過加工轉換以後得到的能源,例如電能、汽油、柴油、液化石油氣和氫能等。

歷史上,因價格飛漲而引發的一次能源危機案例往往更爲常見,持續時間也通常更久,例如上世紀70-90年代爆發過的3次石油危機,就均屬於一次能源危機的範疇。此類危機爆發的波及範圍往往更爲具有全球性,世界主要經濟體的經濟發展都可能因此受到明顯影響。

而相比之下,二次能源危機則通常更具有地域性和意外性,多是由極端天氣或自然災害等引發,例如2012年日本電力危機、2019年美國加州電力危機、2021年美國德州電力危機等,同時持續的時間也相對較短。

然而,在當前這一回的全球能源漲價潮中,我們可以清晰地看到,此次市場可謂兼具了一次能源危機和二次能源危機的特徵:一次能源和二次能源(電力)的價格雙雙同步飛漲,各行各業和金融市場受影響的範圍和程度也明顯較深。這或許也是當前與以往能源危機的最大不同之處——歷史上一次能源危機爆發時,通常並未顯著影響到電力等二次能源;而地域性的二次能源危機爆發期間,一次能源的價格也整體表現相對穩定。

事實上,究其差異的根源,本輪能源危機突然爆發的源頭其實有以下幾點:

首先也是最本質的原因,在於全球能源結構的轉變。近年來,全球各主要經濟體都制定了更爲激進的減排目標。美國政府在今年承諾,將在2030年前將溫室氣體排放量在2005年的基礎上減少50-52%,2050年前實現“碳中和”,而歐盟和英國的目標更是想要在2030年前將溫室氣體排放量在1990年的基礎上分別減少55%和78%。

全球能源結構的轉變直接導致煤炭比重大幅降低,可再生能源的比重則迅速提高,其中歐洲地區調整較快,可再生能源的比重已逐漸高於傳統能源。在綠色新政的影響下,能源的巨頭們也紛紛削減了增加油氣產能的投入。事實上,即便是面臨着目前高油價的誘惑,美國頁岩油生產也遠未恢復到疫情前的水平。

而一系列季節性和偶然性因素的集中爆發,也成爲了引爆本輪能源危機的導火索。在歐洲方面,年初以來由於長時間出現超高壓天氣,海上風速大幅下降,風力發電量隨之驟降。全球多地的嚴重乾旱也導致了水力發電功率的不足。

天然氣作爲上述綠色電力來源的主要替代品,相關需求出現了大幅升溫,加之供給彈性嚴重受限,能源市場上隨即上演了歐洲和亞洲買家競相搶購液化天然氣的場景,天然氣價格的飆升此後又傳導到了污染程度更高的煤炭身上,最終推動天然氣、動力煤及油價全線大漲,各地電力價格也應聲走高。

由於上述這些因素的影響在短期內很可能延續,全球能源領域也因此出現了越來越多的貿易壁壘。目前,天然氣市場的政治博弈主要集中在歐洲、美國和俄羅斯三方,一些歐美政客抨擊俄羅斯故意減少供給,以脅迫歐美放行“北溪2號”輸氣管道項目,最終將能源“武器化”以換取更多政治利益,俄羅斯方面則堅決否認。而最終,無論俄羅斯方面是有意敲打歐洲,還是自身也面臨實質性的局部供不應求,各國間的相互猜忌顯然已在能源市場上悄然滋生。

回顧歷史上的三次石油危機

儘管當前的全球能源危機,有着上述提到的種種特殊性,人們很難從歷史上找到完全相似的案例。不過,作爲歷史上最經典的幾大能源漲價引發的經濟危機案例,我們或許依然有必要回顧一下上世紀70-90年代所發生的三次全球性石油危機。

第一次石油危機發生在1973年10月-1974年3月期間,危機持續時間將近半年。這個時間點正好是第四次中東戰爭的時間,埃及和希臘正努力攻佔以色列的西奈半島和格蘭高地。由於以美國爲首的西方國家支持以色列,所以阿拉伯國家石油輸出組織決定採取石油禁運措施。最初針對的國家是加拿大、日本、荷蘭、英國和美國,禁運後來又擴大到了葡萄牙和南非等國。

當時,包括主要資本主義國家特別是西歐和日本用的石油大部分來自中東,美國的石油也有很大一部分來自中東。石油提價和禁運立即使西方國家經濟出現一片混亂。在第一次石油危機期間,國際市場上的原油價格上漲了4倍,從禁運前的3美元/桶一路上漲至禁運後的12美元/桶。此次危機也最終導致美國開始重視石油問題,甚至發明出了一個新的詞彙——“石油武器”。

第二次石油危機又稱作1979年石油危機,持續時間大致爲1978年10月-1981年3月,是三次石油危機中持續時間最長的一次。1978年伊朗發生推翻巴列維王朝的革命,社會和經濟出現劇烈動盪。從1978年底至1979年3月初,伊朗停止輸出石油60天,使石油市場每天短缺石油500萬桶,約佔世界總消費量的1/10,致使油價動盪和供應緊張。

世界石油市場的原油供應的突然減少,引起了搶購原油的風潮,油價急劇上升。而這一潮頭剛要過去,1980年9月20日伊拉克空軍又轟炸伊朗,兩伊戰爭爆發。兩國石油生產完全停止,世界石油產量完全受到影響,產量劇減,全球市場上每天都有560萬桶的缺口,打破了當時全球原油市場上供求關係的脆弱。在第二次石油危機期間,國際油價於1979年開始暴漲,從每桶13美元猛增至1980年底的41美元。

與前兩次石油危機相似的是,第三次石油危機(1990年8月-1991年3月)爆發的源頭也依然是戰爭。1990年伊拉克入侵科威特,緊接着以美國爲首的聯盟軍隊開啓對伊拉克的軍事打擊。在此期間,伊拉克和科威特這兩個石油生產大國均處於癱瘓狀態,國際原油供應再次出現大幅下跌。

在這次石油危機中,僅花了大約三個月的時間,油價便從每桶14美元上漲到了40美元。不過,由於國際能源機構此後啓動了應急計劃,每天將250萬桶的儲備原油投放市場,使原油價格在一天之內就暴跌了逾10美元。以沙特阿拉伯爲首的國家也迅速增加產量,很快穩定了世界石油價格。此次石油危機引發的高油價持續時間不長,與前兩次危機相比,對世界經濟的影響也要小得多。

歷史教訓的慘痛一幕:滯脹會出現嗎?

回顧上世紀三次全球石油危機的經歷,基本上均是由地緣政治導致供給端產量大幅下滑引起,通過主動或被動減少原油出口供給的方式,最終導致全球石油供不應求價格飆升,並形成成本推動型通貨膨脹,繼而從工業生產傳導至全球經濟的各個領域。

儘管當前的能源危機在成因上,與上世紀的三次石油危機有着本質的區別,然而近來華爾街機構在提及能源危機時,越來越多地開始在研報中提到一個詞:滯脹。而這一現象恰恰便曾在上述提到的前兩次全球石油危機過程中發生過。

滯脹通俗的說就是指物價上升的同時經濟表現卻停滯不前,乃至出現衰退。這個概念值得注意的原因,部分基於在戰後的宏觀經濟學理論上,人們認爲通貨膨脹與經濟衰退不能並存,亦因爲人們廣泛認爲滯脹與財政赤字一樣,一旦開始就難於根治。

在第一次石油危機爆發之時,美國通脹也跟隨能源價格大幅飆升,1974年美國CPI上漲了11.4%。而與此同時,工業生產與投資則遭遇重創,1973年11月-1974年9月間,美國固定資本投資共縮減了23%,企業的設備投資下降了48%,工業生產下降了15%,失業率則高達9.1%。

而在第二次石油危機爆發期間,情況則更爲嚴峻。1980年美國CPI同比漲幅達到了13.54%的歷史性驚人高位,同時經濟增速大幅放緩,GDP增長率從1978年的5.6%下降到了1981年的-0.2%。美國工業生產指數則呈現了下降-回升-下降的W型曲線。

看過了這兩次石油危機期間美國經濟和通脹數據所呈現的反差,人們或許就不難理解,爲什麼華爾街人士對當前能源危機下的滯脹前景尤爲感到焦慮了。

儘管在當時,科技發展正處低潮、出口貿易份額下降、實體經濟缺乏增長點也是導致美國經濟出現滯脹的關鍵原因,但不可否認能源價格飆升依然起到了推波助瀾的作用。美國工業部門在19世紀70年代對石油的使用量達到高峯,石油價格上漲直接影響了使用石油爲燃料和原材料的生產部門。其次,石油價格的上漲直接推動了本來就高企的通貨膨脹率。

目前,雖然還沒有直接證據表明全球主要經濟體必然會滑落向滯脹的深淵,但相關趨勢已經值得投資者高度警惕。疫情之後的美國,已經初步具備了通脹、資產價格以及工資螺旋上升的條件,美國工資的上漲速度目前已達到過去15年以來的新高,房價上漲速度更是逼近08年金融危機前的最高點。

紐約聯儲週二發佈的月度調查顯示,在物價壓力上升的情況下,美國消費者9月再次上調了短期和中期通脹預期,消費者對未來一年通脹率的預期從8月份的5.2%升至5.3%,爲連續第11個月上升;對未來三年的通脹率預期中值從4%升至4.2%。兩者均創出該調查八年曆史以來的最高紀錄。

而在全球其他地區,相關趨勢也已開始逐漸流露——德國聯邦統計局週二發佈的數據顯示,9月德國批發銷售價格同比上漲13.2%,爲47年新高,創下了第一次石油危機以來的最高水平。

與此同時,在本輪能源危機發酵前,全球經濟增速就已愈發呈現出增長乏力的跡象,經濟指標顯示出了這一風險:花旗全球通脹意外指數已經飆升至自1999年記錄以來最高水平,同時花旗全球經濟意外指數已轉至負值,這意味着即便當前全球經濟沒有陷入衰退,但增速也在放緩。

能源危機下:全球央行會如何抉擇?

面對能源危機下潛藏的滯脹風險,人們或許會很困惑,全球主要央行究竟會如何抉擇?因爲如果進一步採取措施抑制通脹,勢必將會挫傷經濟,導致失業率升高;但如果爲了經濟發展不抑制通脹,人們的經濟成本將大幅升高,甚至入不敷出。無論作出怎樣的抉擇,央行都將難以顧及到另一邊。

對此,高盛集團首席經濟學家Jan Hatzius認爲,明年美國經濟增速放緩將意味着美聯儲將不急於上調利率,他作出這一預期的理由是認爲將是週期性放緩將加劇,通脹率也將下降。然而,如果通脹並不像他和美聯儲官員預期的那樣下降呢?

這一風險勢必已經不容忽視。而如果我們翻看歷史,美聯儲在上世紀70和80年代兩次石油危機期間的應對,或許將預示着如果滯脹風險真的降臨——美聯儲更可能採取的將是加息以遏制通脹,而非降息以提振經濟。

在1973年1月-1974年5月期間,美聯儲將基準利率從5.5%上調至了13.0%,儘管整個第一次石油危機爆發的高峯期,美聯儲基本將利率維持在了高位按兵不動,但在此前後聯儲已經處於了持續加息的緊縮週期之中。事實上,美聯儲當時的按兵不動在事後曾遭遇了業內人士的普遍抨擊,並認爲美聯儲在當時犯下了一個巨大的錯誤。

而在第二次石油危機爆發時,當年剛剛被任命爲美聯儲主席的沃爾克則吸取教訓,確立了以物價穩定爲首要的貨幣政策目標,爲走出“滯脹”明確了方向。沃爾克明白,只有通過樹立美聯儲決心抑制通脹的強硬立場,將政策堅定不移地執行下去,改變市場對於美聯儲可能因爲經濟增長或政治壓力而出現政策反覆的印象,美聯儲的貨幣政策操作纔會有效。在1979-1981年期間,聯邦基金利率先後兩次大幅上提至接近20%的歷史高位,沃爾克不惜以快速加息、衝擊實體經濟爲代價,壓制住了嚴重的通脹局面。

目前,美國CPI數據暫時仍維持在5時代,距離上世紀七八十年代兩位數的高位依然相去甚遠。但是考慮到美聯儲當前已經確立了年底前啓動縮減QE進程的方針,同時半數的美聯儲高位也已預期明年將開啓加息週期,大方向上的政策緊縮趨勢料將不會改變,甚至於如果通脹在未來數月進一步加速上行,不排除美聯儲進一步提前加息的可能。

在本週伊始,一個比較有意思的現象也已經出現在了金融市場上——貨幣市場竟然出現了對歐洲央行明年加息的強烈預期,要知道,歐洲央行近年來一直被人們視爲是除日本央行外最鴿派的央行。週一,可覆蓋到歐洲央行2022年12月政策會議的歐元無擔保之加權平均隔夜利率(EONIA)貨幣市場期貨顯示,屆時加息10個基點的可能性爲100%,而上週五時預估的可能性約爲60%。貨幣市場消化的歐洲央行在2022年9月就加息的可能性則超過70%,而上週末約爲50%。

身爲歐洲央行近鄰的英國央行加息前景更是似乎已迫在眉睫。市場目前預計英國央行在11月貨幣政策會議上加息的可能性爲32%,在明年2月會議上加息的可能性則高達逾8成。無論如何,英國央行在未來數月就採取加息行動的可能性已不容忽視。

如果這一切的最新利率預測真的靠譜,那麼有一點或許可以肯定,此次能源危機最終可能大幅加快全球央行的緊縮步伐,即便部分經濟體可能依然遠沒有完全走出疫情的陰霾。這無論是對於尚未做好充足準備的發達市場,還是相對脆弱的新興經濟體,顯然都不是一件好消息。