銀河期貨:玉米:秋收壓力 震盪下行

第一部分 前言概要

三季度以來,玉米及澱粉01合約回落超兩百點,主要還是由於替代壓力、政策穀物拍賣及新玉米上市壓力。展望後期行情,我們認爲受制於秋收壓力,玉米及澱粉回落壓力仍然較大。目前作爲國產玉米需求的主力的深加工,一方面消費較差去庫存壓力較大及部分地區限電,開機率較低,另外,東北深加工庫存普遍較充裕,補庫意願較低,而今年東北渠道庫存較高,也面臨較大的去庫存壓力,華北深加工庫存雖然相對低,但新玉米陸續上市,補庫迫切性不強。而前期因看好玉米價格高價買入的貿易商,伴隨着玉米價格大幅下跌,目前陷入深度虧損,市場情緒極度悲觀,下游養殖及深加工同樣面臨虧損的局面,產業鏈整體經營壓力較大,將導致新糧上市期間收購意願低迷。以上將使得新糧上市期間價格下跌壓力較大。預計只有啓動政策性收購纔有望使得市場情緒改觀,現貨價格跌勢纔有望止住。因此今年在市場結轉較多及收購意向低迷的情況下,預計現貨見底的時間可能在傳統見底時間的尾部,也即東北可能在11月份纔有望見底,山東可能到10月份纔有望見底。玉米和澱粉仍然維持空頭思路。

第二部分 基本面分析

一、新作產量增加,替代壓力較大,總體供應充裕

從國內玉米供需情況來看,2020/21年度至2021/22年度,隨着國內玉米播種面積的增加,加上單產有所恢復,總體產量有所增加。下游飼用玉米需求繼續增加,使得國內玉米結餘量有所下降。不過由於國產穀物,陳化小麥、水稻及進口穀物供應仍然較爲充足,玉米市場仍將維持供大於求的態勢。

圖1:玉米及替代品進口(萬噸)

數據來源:天下糧倉、wind資訊

圖2:玉米及替代品進口(萬噸)

數據來源:天下糧倉、wind資訊

20/21年度至今玉米及代替品累計進口達4007.88萬噸,同比增加2780.96萬噸,其中玉米累計進口2278萬噸,同比大增315%,大麥累計進口985萬噸,同比大增135%,高粱累計進口721萬噸,同比大增188%。本年度進口預計較上年度增加約3600萬噸,其中進口玉米佔進口總量的比例達60%。執行中美一階段協議及巨大的內外價差,導致自美國進口玉米明顯增加。進口玉米價格將對國內玉米價格影響的權重在加大,內外聯動性較強也說明了這一點。

就現階段來說,主要是要面臨新玉米的秋收壓力。而今年秋收壓力的對市場的考驗比較大。一方面是前期玉米大幅上漲,陳化小麥、水稻及進口穀物性價比優勢凸顯,導致玉米消費市場被大幅擠佔。目前反而出現供過於求,結轉庫存有待消化;另一方面,前期因看好玉米價格高價買入的貿易商,伴隨着玉米價格大幅下跌,目前陷入深度虧損,市場情緒極度悲觀,可能導致新糧上市期間收購意願低迷。以上兩點將使得新糧上市期間價格下跌壓力較大。預計只有國家啓動政策性收購纔有望使得市場情緒改觀,現貨價格跌勢纔有望止住。

從新玉米上市時間來看,基本上9-10月各主產區將陸續迎來新玉米大量上市。從目前已經率先迎來新玉米上市的山東南部和黑龍江東部玉米價格來看,當地現貨價格明顯弱於新玉米還未上市的地區。從季節性規律來看,東北現貨玉米價格一般在10月底,遲的話在11月也有望見到階段性底部,山東玉米現貨價格在9-10月有望見到階段性底部,這兩個時間段也基本是其大量上市的時間段。今年在市場結轉較多及收購意向低迷的情況下,預計現貨見底的時間可能在傳統見底時間的尾部,也即東北可能在11月份纔有望見底,山東可能到10月份纔有望見底。

圖3:東北玉米收購均價

數據來源:國家糧油信息中心

圖4:山東玉米收購均價

數據來源:國家糧油信息中心

二、小麥價格支撐或被擊穿

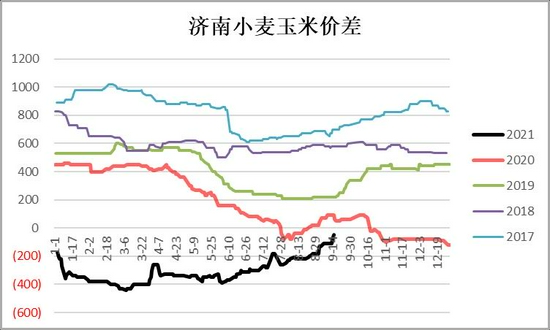

小麥價格自8月以來持續走高,主要還是因爲下半年是麪粉需求旺季,小麥價格節節走高,而玉米價格持續回落,玉米小麥價差繼續縮小,目前華北地區玉米小麥價格在50-160元/噸,部分區域玉米價格已經低於小麥。預計隨着新玉米上市,玉米小麥價格將繼續縮小。隨着玉米小麥價差逐步迴歸合理區間,後期市場或將減少小麥替代用糧,重新增加玉米用量。

從季節性規律來看,小麥後期價格有望逐步走高。目前小麥均價大概在2590-2600元/噸,受今年飼用小麥需求旺盛影響,後期小麥價格或有望漲至2650元/噸,小麥後期的波動區間預計在2600-2650元/噸。以小麥價格來測算後期玉米價格走勢,我們以小麥和玉米平價以及小麥比玉米貴100元/噸來分別測算,這樣對應山東玉米價格分別在2600-2650元/噸,2500-2550元/噸,對應北港價格分別在2500-2550元/噸,2400-2450元/噸,對應盤面價格分別在2500-2600元/噸,2400-2500元/噸,因此從小麥來測算,對應盤面的成本支撐在2400-2500元/噸,具體的位置取決於後期小麥價格的走勢。而中期來看,今年市場情緒偏悲觀,新糧上市市場屯糧意願不強,而且新舊玉米如果一起供應市場,那麼現貨跌破小麥的支撐也很有可能,那麼2400元/噸的位置或將因爲市場恐慌情緒的釋放而被擊穿,但預計不會大幅偏離。

圖5:小麥拍賣累計成交(萬噸)

數據來源:銀河期貨、wind資訊

圖6:小麥-玉米價差(萬噸)

數據來源:銀河期貨、wind資訊

圖7:小麥拍賣累計成交(萬噸)

數據來源:銀河期貨、wind資訊

圖8:小麥-玉米價差(萬噸)

數據來源:銀河期貨、wind資訊

三、飼料產量繼續回升,深加工需求持續低迷

據飼料工業協會數據顯示,8月份飼料總產量爲2723萬噸,環比增長6.5%,同比增幅在14.9%,1-8月累計飼料產量19212萬噸,同比增幅19.1%。8月豬飼料產量1118萬噸,環比增長6.9%,同比增加41.7%。疫情影響道路封鎖地區生豬出欄推遲,部分養殖戶對後市仍存預期,壓欄與順勢出欄現象同在,月內生豬出欄量有所減少,豬料環比增加。1-8月豬料累計同比增加62.6%,同比增幅相較於上月繼續下滑,預計下半年在去年高基數情況下,同比增幅料繼續下滑,且上半年豬價的大幅下行,跌破大部分企業成本線,導致下半年養殖企業擴產速度有所放緩,豬料增幅也將放緩。蛋禽料累計同比減少9.4%,肉禽料累計同比減少3.8%,水產料累計同比增加10.9%。,在產蛋雞存欄及商品肉雞存欄回升,使得禽料環比增加。

圖9:全國工業飼料生產情況

數據來源:飼料工業協會

圖10:豬料分月產量

數據來源:飼料工業協會

圖11:蛋禽料分月產量

數據來源:飼料工業協會

圖12:肉禽料分月產量

數據來源:飼料工業協會

圖13:22省市平均豬價(元/公斤)

數據來源:銀河期貨、wind資訊

圖14:22省市仔豬平均價(元/頭)

數據來源:銀河期貨、wind資訊

圖15:生豬自繁自養養殖利潤(元/頭)

數據來源:銀河期貨、wind資訊

圖16:外購仔豬養殖利潤(元/頭)

數據來源:銀河期貨、wind資訊

圖17:蛋雞苗價格(元/羽)

數據來源:銀河期貨、wind資訊

圖18:雞蛋價格(元/公斤)

數據來源:銀河期貨、wind資訊

圖19:蛋雞養殖利潤(元/羽)

數據來源:銀河期貨、wind資訊

圖20:肉毛雞養殖利潤(元/羽)

數據來源:銀河期貨、wind資訊

目前深加工玉米需求處於歷史低位,東北深加工企業普遍庫存較高,能較好銜接到新糧上市,補庫意願不強,華北企業常態化低庫存,不過新玉米逐步上市,總體來說作爲漲價發動機的華北深加工提價意願也較低,反而會在市場情緒整體悲觀的情況下,帶動市場跌價。隨着後面新玉米上市量逐步加大,替代穀物結轉較多,加上東北渠道庫存玉米量仍較多且面臨着資金到期的壓力,新玉米的大量上市對持有陳玉米的主體將造成較大壓力,新舊玉米一起供應市場的話,現貨後期回調壓力較大。經過今年的大幅下跌,市場屯糧意願也可能大大降低,新糧上市的收購積極性不高也將使得現貨偏弱。

圖21:深加工玉米消耗量(噸)

數據來源:銀河期貨、wind資訊

圖22:深加工玉米庫存(噸)

數據來源:銀河期貨、wind資訊

四、秋收壓力,回調壓力仍較大

國內因爲進口及替代增加,供應較爲充裕。雖然目前玉米小麥價格基本接近,但價差離迴歸合理區間仍有距離,不過玉米的性價比將逐步凸顯。進口替代品供應充足仍使得北糧南運受阻,東北地區渠道庫存消化緩慢,壓制當地價格,加上深加工企業開機低位,深加工需求低迷,價格承壓。政策穀物持續投放,也同樣壓制市場做多情緒。目前市場主要關注新玉米秋收壓力,從季節性規律來看,預計現貨在10-11月纔有望見到階段性底部,悲觀的話見底時間再往後推也有可能,屆時也需要關注政策動向。目前政策穀物繼續拍賣,加上新季玉米陸續上市,南方替代穀物供應充足,深加工需求低迷且在新玉米上市期間逐步降價,悲觀情緒籠罩下,下游收購意願也較爲低迷,預計在新玉米上市期間,玉米仍將維持弱勢探底走勢。

圖23:錦州港收購價(元/噸)

數據來源:銀河期貨、wind資訊

圖24:玉米1月基差

數據來源:銀河期貨、wind資訊

圖25:玉米澱粉1月基差(元/噸)

數據來源:銀河期貨、wind資訊

圖26:玉米15價差(元/噸)

數據來源:銀河期貨、wind資訊

圖27:澱粉15價差(元/噸)

數據來源:銀河期貨、wind資訊

圖28:澱粉玉米01合約價差(元/噸)

數據來源:銀河期貨、wind資訊

第三部分 行情展望

玉米:

進口及替代增加,供應較爲充裕。雖然目前玉米小麥價格基本接近,但價差離迴歸合理區間仍有距離,不過玉米的性價比將逐步凸顯。進口替代品供應充足仍使得北糧南運受阻,東北地區渠道庫存消化緩慢,壓制當地價格,加上深加工企業開機低位,深加工需求低迷,價格承壓。政策穀物持續投放,也同樣壓制市場做多情緒。目前市場主要關注新玉米秋收壓力,從季節性規律來看,預計現貨在10-11月纔有望見到階段性底部。隨着政策穀物繼續拍賣,加上新季玉米陸續上市,南方替代穀物供應充足,深加工需求低迷且在新玉米上市期間逐步降價,悲觀情緒籠罩下,下游收購意願也較爲低迷,預計在新玉米上市期間,玉米仍將維持弱勢探底走勢。

澱粉:

玉米價格仍維持弱勢,原料成本弱勢,下游“買漲不買跌”壓制下游拿貨積極性,不過伴隨着澱粉深加工開機降至低位,庫存總體持續下降,澱粉供需面開始好轉。就單邊來看,預計澱粉跟隨原料玉米走勢,維持弱勢調整。

【交易策略】:

1.單邊:國內政策穀物繼續拍賣,加上玉米上市壓力,從季節性規律來看,預計現貨在10-11月纔有望見到階段性底部。玉米維持空頭思路。

2.套利:關注玉米及澱粉15反套。

3.期權:買入c2201-P-2440。

銀河期貨 馬幼元