连续第二个月等量续作!央行5000亿MLF呵护中长期流动性 本月LPR报价有望保持不变

原标题:连续第二个月等量续作!央行5000亿MLF呵护中长期流动性,本月LPR报价有望保持不变

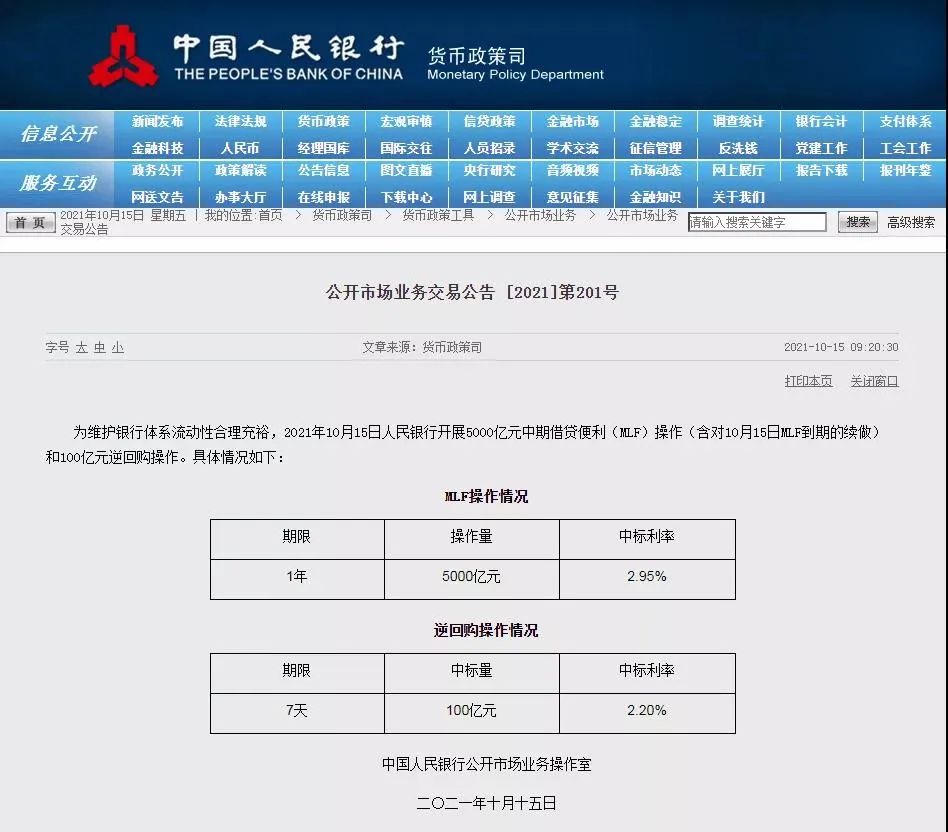

15日,中国人民银行公告称,为维护银行体系流动性合理充裕,今日央行开展5000亿元中期借贷便利(MLF)操作(含对10月15日MLF到期的续做)和100亿元逆回购操作。

其中,MLF期限为1年,逆回购期限为7天,中标利率均保持前值。对冲到期量后,中国人民银行实现零投放、零回笼。

值得注意的是,10月MLF到期量为5000亿,尽管环比上月下降1000亿,但仍是年初以来第三高的水平。同时也是央行连续第二个月等量续作。

MLF连续第二个月高额等量续作

本周资金到期规模较大,10月11日至15日,逆回购到期规模为5100亿元;MLF到期规模为5000亿元,处于年初以来第三高水平,两者合计1.01万亿。

从央行公开市场操作来看,本周保持每日100亿元的7天期逆回购操作,结合今天开展的5000亿元MLF,对冲到期资金后,本周实现净回笼4600亿元。

光大银行金融市场部宏观研究员周茂华表示,央行等量续作MLF到期量,价格平稳,主要是目前市场流动性维持合理充裕格局,央行通过多种工具灵活应对短期扰动因素。释放央行在保持总量适度,强调货币政策支持实体经济精准性,对症下药,增强政策有效性。

10月MLF连续第二个月高额等量续作,意味着7月降准释放的增量长期资金为6000亿(10000亿-3000亿-1000亿)。市场人士认为,这一增量资金规模不小,能够对接下来银行加大信贷投放提供一定支持。

自7月7日国常会宣布降准决定以来,中端市场利率大幅下行。其中,作为中端市场基准利率的1年期商业银行(AAA级)同业存单到期收益率月均值从6月的2.88%降至8月的2.66%,9月小幅反弹至2.70%,继续明显低于中期政策利率(MLF利率),且“倒挂”幅度变化不大。

东方金诚首席宏观分析师王青对证券时报记者表示,在此背景下央行选择等量续作MLF,表明政策面继续支持银行中长期流动性适度宽松;叠加三季度货币政策委员会例会公报重申“增强信贷总量增长的稳定性”,预计9月信贷、社融增速等金融数据基本触及底部,10月起有望进入一轮小幅回升过程,边际宽信用进程即将展开。

从利率水平看,本月MLF操作利率未作调整,且近期央行每日开展7天期逆回购操作,操作利率始终保持在2.20%,短期政策利率持续处于稳定状态。王青认为,利率水平保持稳定进一步打破了市场中部分存在的政策性降息预期,表明7月全面降准更多属于针对小微企业等实体经济的定向支持措施,当前货币政策并未转向全面大幅宽松,灵活精准、合理适度的政策基调未发生变化,监管层仍然注重在稳增长、防风险和控通胀之间保持平衡。

四季度流动性缺口较大

市场普遍认为,今年四季度至明年一季度会存在一定经济放缓压力,对于货币政策将如何相机抉择,市场高度关注。

据国泰君安研报测算,四季度流动性缺口较大,各月均在万亿级别。一方面是MLF到期量规模庞大,10-12月分别为5000亿元、10000亿元和9500亿元,合计2.45万亿元,另一方面四季度地方债发行提速,截至9月30日,地方债发行5.62万亿元,进度为71.4%,往年同期为91.0%,四季度地方债发行提速,流动性吸收效应较强。

王青认为,今年底明年初经济放缓压力可控,特别是城镇调查失业率升至5.5%控制目标之上的可能性不大。另外,当前政策面强调跨周期调节,央行多次强调要“珍惜正常的货币空间”,也意味着未来一段时间稳增长政策力度整体上会比较温和。由此,在诸多备选政策工具中,短期内实施政策性降息的可能性不大,四季度MLF利率有望继续保持不动。

国泰君安宏观首席分析师董琦预计,四季度央行或将通过“降准+适度公开市场操作+再贷款”的政策工具维持流动性边际宽松,不排除定向降息的可能,但全面降息的概率当前来看依然较小。

天风证券固定收益首席分析师孙彬彬预计,货币政策工具运用可能还是量宽价平,即数量工具保持合理充裕,价格工具依然谨慎。虽然总量上货币易松难紧,但央行仍会把好货币总闸门。

10月LPR报价有望保持不变

1年期MLF操作利率是1年期LPR报价的参考基础。自2019年9月以来,两者一直保持同步调整,点差固定在90个基点。10月MLF利率不动,意味着当月LPR报价基础未发生变化。综合考虑到近期银行边际资金成本变化、信贷市场走势,预计10月LPR报价将大概率保持不变。

7月全面降准后,包括3月期SHIBOR、银行同业存单利率在内的中端市场利率下行幅度较大,银行边际资金成本整体上有所下降。此外,降准本身可降低金融机构资金成本每年约130亿元,而6月初监管层已通过优化存款利率监管缓解了银行存款成本上行压力。

王青认为,基于上述考虑,银行下调1年期LPR报价的动能正在累积。10月12日最新一年期LPR利率互换(IRS)为3.88%,较7月降准前下行8个基点,正在接近现值水平(3.85%),显示这段时间市场对1年期LPR下调的预期正在增强。若四季度央行再度实施全面降准,累积效应下1年期LPR报价下调的可能性将大幅增加。