又見AI獨角獸流血IPO,第四範式三年半累虧30億

歡迎關注“新浪科技”的微信訂閱號:techsina

文/秀一

來源: 不二研究(ID:bueryanjiu)

又一家AI獨角獸流血衝刺IPO。

“AI四小龍”之外,號稱決策類AI獨角獸的第四範式於8月遞交招股書,擬在港交所上市。

據招股書顯示,2018~ 2021上半年,第四範式在三年半間累積虧損30億元,其同時在招股書中明示:可能無法實現或隨後維持盈利。

聚焦於決策類AI的垂直細分賽道,在AI行業共同的虧損難題之外,第四範式面臨BAT等綜合互聯網公司的競爭與擠壓。

打破AI虧損魔咒不易,打敗互聯網巨頭更難!IPO只是一個新開始,在互聯網巨頭的擠壓下,第四範式如何盈利“起勢”呢?

天才科學家,“流血”獨角獸

第四範式創始人戴文淵是一位年僅38歲的天才科學家,曾獲得ACM國際大學生程序設計競賽世界冠軍。陰差陽錯選擇了AI技術方向,結識了AI領域的頂尖華人學者——計算機系教授、華人界首位國際AI協會院士楊強。

學有所成的戴文淵,沒有選擇深耕學術界,持續登頂學術高峯,走上了創業的道路,於2015年創立了第四範式。

起初,第四範式試圖做高效的工具級產品,但最終因客戶需求分散,不了了之。

隨後,團隊便進行了思路的轉變,2016年7月開發了一個能夠讓非專業人士使用的機器學習平臺——先知。用戴文淵的話說,就是一個完全不懂技術的小白,通過運用此數據架構平臺,大概經歷2周的時間,就可以成爲一個AI專家。

在AI行業,第四範式聚焦於決策類AI垂直賽道。據企查查數據顯示,今年2月,其獲得騰訊等戰略投資,融資金額超十億美元;由此,第四範式估值近30億美元,被視作決策類AI獨角獸。

據招股書顯示,截至目前,第四範式已累計完成11輪融資,投資股東可謂明星陣容:中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行五大國有銀行;此外,還有紅杉中國、創新工場等。

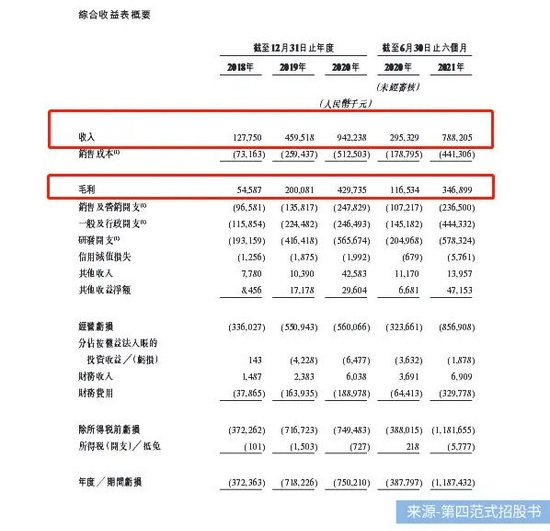

2018年~2020年,其營收分別爲1.28億元、4.6億元、9.42億元;同期的毛利分別爲5459萬元、2億元、4.3億元。

營收與毛利雙增長的背後,第四範式依然“增收不增利”、難逃AI虧損“魔咒”:2018年、2019年、2020年以及截至2021年上半年,分別產生虧損淨額3.72億元、7.18億元、7.5億元及11.87億元,三年半累計虧損30億。

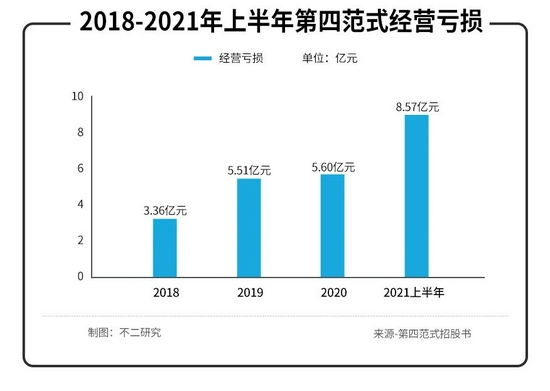

同期,第四範式經營虧損分別爲3.36億元、5.51億元、5.60億元及8.57億元;經調整後的經營虧損,分別爲2.13億元、3.18億元、3.86億元及2.53億元。

值得關注的是,第四範式的虧損狀況逐年累加,2021年上半年實現2倍營收增速,但虧損淨額超2020年全年。

「不二研究」認爲,儘管決策類AI被資本市場看好,第四範式坐擁五大行背書,卻依舊不能迴避虧損流血的現狀。

研發佔7成,“先知”難回血

伴隨營收翻倍增長,虧損也呈擴大之勢,爲何第四範式難逃“增收不增利”的怪圈?

在「不二研究」看來,銷售及營銷開支、一般及行政開支和研發開支,或在侵蝕第四範式的利潤;三者相加,遠遠高出同期營業收入。

在2018年、2019年、2020年及2021年上半年,銷售及營銷開支分別爲9658萬元、1.36億元、2.48億元、2.37億元;一般及行政開支分別爲1.16億元、2.24億元、2.46億元、4.44億元。

在研發費用投入上,2018年~2020年第四範式研發費用分別爲1.93億元、4.16億元、5.66億元,佔同期收入的比例分別爲151.2%、90.6%、60%。

作爲技術密集型行業,研發投入是第四範式的“必修課”,但研發投入具有不確定性,如何落地爲商業成果依然待考。

第四範式在招股書中坦承,預計研發費用將持續增加(以絕對金額計);且研發成果商業化時可能會面臨實際操作上的困難,在研發方面投入的大量開支未必會產生相應效益。

在2021年上半年,第四範式研發費攀升到5.78億元,總收入佔比高達73.4%;此外,第四範式併購了廣州健新、上海伊颯海,及增資理想科技,總金額高達3.98億元。

「不二研究」發現,目前,第四範式的營收來源分爲先知平臺及應用產品、應用開發及其他服務兩大塊;三年半時間,來自先知平臺的收入逐漸佔據C位。

2018~2020年以及2021上半年,其先知平臺及產品收入分別爲分別爲523萬元、2.54億元、6.19億元和3.76億元,佔總收入的4.1%、55.3%、65.7%和47.7%。

同期,第四範式分別服務18名、32名、47名、26名及38名標杆用戶;標杆用戶收入分別貢獻總收入的56%、58%、61%、64%及50%。三年半內,標杆用戶的營收佔比過半。

招股書中,第四範式將財富世界500強企業及上市公司定義爲標杆客戶。來自每個標杆用戶的平均收入,由2018年的390萬元增加至2019年的830萬元,並於2020年進一步增加至1230萬元。這一收入在2021上半年達到1030萬元。

「不二研究」認爲,決策類AI仍處於早期階段,儘管先知平臺帶來一定收入,但作爲技術密集型產品,其需要保持一定強度的研發投入;短期內,第四範式難覓盈利曙光。

決策AI藍海?垂直競爭激烈!

根據灼識諮詢報告,2020年,中國人工智能支出達到1280億元,預計於2025年將增長至6095億元,年均複合增長率爲36.6%。

按照應用領域,人工智能大致分爲四大類別:決策類人工智能、視覺人工智能、語音及語義人工智能和人工智能機器人。

不同於大衆熟知的“AI四小龍”,第四範式選擇了更垂直細分的決策類AI,其典型應用包括但不限於智慧營銷、風險管理及供應鏈管理優化。

灼識諮詢報告顯示,2020年,中國決策類人工智能市場的支出規達到268億元,預計2025年將增長至1847億元,年均複合增長率爲47.1%;高於視覺類、語音類和機器人的年複合增長率預期,後三者分別爲36.4%、33.2%和23.8%。

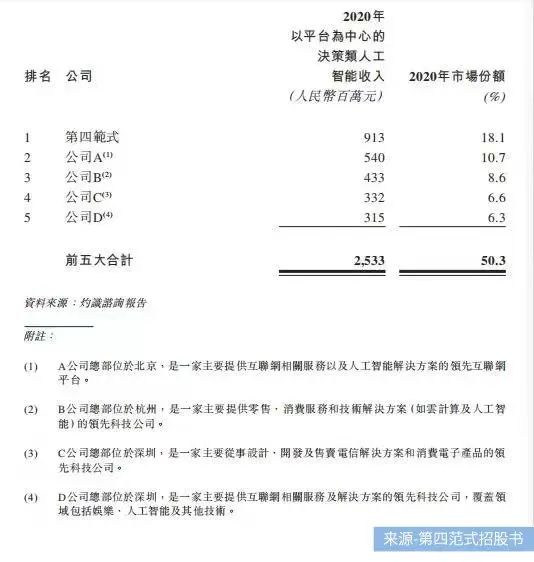

決策類AI垂直細分市場雖是增長藍海,但潛力市場的競爭同樣激烈。據灼識諮詢報告,若以2020年收入計,第四範式以18.1%市場份額成爲國內最大的決策類AI提供商;但其面臨綜合型互聯網公司的競爭。

第四範式也在招股書中坦承:在已涉足的各行業垂直領域,與公司同臺競技的參與者,有若干領先技術公司、非人工智能解決方案提供者等。

「不二研究」發現,以BAT等互聯網傳統巨頭及華爲等爲代表,綜合性科技公司正在爭相入局決策類AI賽道。

儘管第四範式雅具有一定先發優勢,但相較於互聯網巨頭,其在知名度、覆蓋率、用戶羣、資金儲備等並不具備優勢。加之遲遲未見盈利曙光,當衆多巨頭攜大勢傾軋下,第四範式在決策類AI垂直領域的話語權岌岌可危。

第四範式也在招股書中坦言,競爭加劇或會使銷售額下降、價格下降、利潤率下降及市場份額流失。

此外,人工智能方案並非不可替代,除互聯網巨頭之外,金融、電商等細分行業也有其它AI創業公司虎視眈眈。

在招股書中,第四範式特別提及《數據安全法》潛在影響。其強調目前已採取多項措施以確保法律合規;然而,有關隱私及數據保護的法律法規通常複雜且不斷變化,存在不確定因素。

在「不二研究」看來,中國AI正處於發展早期,任何“風吹草動”都會牽扯到行業神經;決策類AI垂直賽道雖然藍海廣闊,但其所面臨的行業競爭尤勝其它AI領域。

於綜合性互聯網公司而言,人工智能解決方案只是其多元業務的一部分;但於第四範式而言,決策類AI是其攸關生死存亡的根基、不容有失。

不只AI虧損魔咒…

繼“AI四小龍”之後,第四範式也堪稱AI行業的一匹黑馬:坐擁五大行+明星機構的投資背書、決策類AI獨角獸光環……

但是,第四範式同樣難逃AI行業增收不增利、虧損逐年擴大等“魔咒”。

相比行業共同的虧損難題,其面臨的更大考驗可能在於:BAT等傳統互聯網巨頭的競爭。

不同於AI四小龍,第四範式根植於決策類AI垂直賽道;這個預期年均複合增長率47.1%的的藍海,已經吸引衆多競爭者入局,包括許多成熟的互聯網公司。僅就市值體量而言,其與後來者並不在同一量級,競爭也相對更加殘酷。

即使順利開啓IPO大門,第四範式的行業戰爭也纔剛剛開始。它首先需要回答:如何從互聯網巨頭的擠壓下突圍,在決策類AI賽道真正“起勢”。