微醫的“軟虧損”與“硬實力”

近年來,在各項配套政策支持下,我國“互聯網+醫療健康”行業發展迅速。在深化醫改進程中尤其是在應對新冠疫情中發揮的重要作用,讓互聯網+醫療健康業態完成了從“可選項”到“必選項”的一躍,互聯網診療服務與線下診療服務實現了同等待遇,市場迅速井噴。

國家衛健委公開數據顯示,自2015年首家互聯網醫院誕生至今年6月,全國成立的互聯網醫院數量已超過1600家。作爲發展“互聯網+醫療健康”服務的基礎依託平臺,互聯網醫院在行業的瘋狂投資下形成了平臺型互聯網醫院、單體醫院互聯網醫院和合建互聯網醫院三類模式,互聯網醫院在數量飛速增長的同時,更是出現了定位模糊、重複建設、功能單一等有待完善的行業性問題。

公衆印象中互聯網醫院像是“飄在空中”,而如何落地形成業務和營收規模化仍是行業探索的焦點。在互聯網醫院建設熱潮中,創辦了全國第一家互聯網醫院的微醫可以說是最激進者。據媒體報道,微醫目前在全國已有31家互聯網醫院,其中18家成爲醫保定點機構可實現醫保在線結算。

圖一:平臺型公司投建的互聯網醫院數量統計(截至2020年底)

爲何企業如此熱衷於建互聯網醫院?投建互聯網醫院是否是個燒錢的營生?建互聯網醫院與實體醫院有何區別?本期產業公司報道聚焦互聯網醫院業態,以國內建互聯網醫院“最上頭”的微醫爲例,我們通過微醫的招股書,從財務報告和業務章節裏窺探互聯網醫院這門生意。

20億燒在哪兒了?非資本化的數字醫療“新基建”

燒錢,幾乎是所有互聯網公司快速擴張的必殺技。不得不說,公衆印象中在線問診、處方、審方、配送這些互聯網醫院的常見功能,看上去就像隨處可見的自來水管一樣簡單的流程,但其背後的“基礎管網”建設還真燒錢。

招股書顯示,微醫在2018、2019年研發投入佔營收比高達93.4%和71.3%,研發投入幾乎與當年營收相當。即使在2020年收入約三倍增長的情況下,上述比例依然超過了18.8%。對比來看,A股上市的研發投入佔營收比前100的公司的這一佔比平均數爲17%;研發投入佔比最高的三個行業:電子、計算機與醫藥生物行業的這一比例在20%左右,極重視研發的華爲公司這一比例約爲24%。

深挖微醫的會計師報告發現,報告期內的研發開支在會計科目上被一次性記爲費用,直接計入營業成本,降低了當期利潤,影響了當期的損益,這也形成了其報告期內三年虧損中的大頭。

研發投入費用化是穩定的、保守型的公司常用的賬務處理方式。微醫選擇對其研發投入的費用化而非資本化處理,如按10年攤銷計,相當於爲此後十年每年節約出了2億的利潤空間。而形成對照的是,很多企業往往將研發開支資本化,表面看業績期內收穫了相對漂亮的財務報表,讓市場形成盈利能力強的“幻覺”,但後續的折舊攤銷會讓IPO後的財報“持續承壓”。

這些錢花在哪兒了?招股書披露,微醫的研發投入主要用在了支撐互聯網醫院建設運營的技術平臺和系統構建、產品開發、系統安全保障以及研發人員開支等。以此爲支撐,微醫在全國20多個地市建了31家互聯網醫院,其中18家實現了與醫保系統的打通。

這些研發投入形成的醫療科技系統和產品等積累,形成了可在未來複用的無形資產,持續推動業務的提效、擴張。微醫之所以能在全國迅速搭建起規模化的互聯網醫院矩陣並得到醫保的認可和購買,正是因爲其前期鉅額投入建設數字醫療平臺所積累的能力。高額的研發費用投入到數字醫療“新基建”,這些無形資產和系統平臺除了能支撐後續的運營外,由於其投入大、積累週期長,也爲企業樹立了競爭壁壘。

錢花得值麼?一家區域互聯網醫院兩年比肩三級醫院

招股書顯示,微醫於2019年在泰安正式落地全國首家慢病互聯網醫院,至2020年其管理的慢病會員數達14.5萬人,以慢病長處方最長2個月計,每人每年至少複診6次,其年診療量近90萬人次,已相當於一家大型三級醫院的規模,這還不包括其他非慢病患者的日常在線問診業務。

圖2:微醫區域互聯網醫聯體模式(摘自德勤中國互聯網醫院研究報告)

微醫較早開始運營的泰安、濟南、天津等地互聯網醫院營收已接近三級醫院規模。得益於疫情需求及醫聯體發展,微醫在全國建設的30餘家互聯網醫院得到了快速成長。

圖3:微醫旗下互聯網醫院建設運營時間表(來自微醫招股書及媒體報道)

一家互聯網醫院在兩年時間業務規模比肩一家三級醫院,這與醫療行業內投資建設實體醫院的模式形成了鮮明對照。

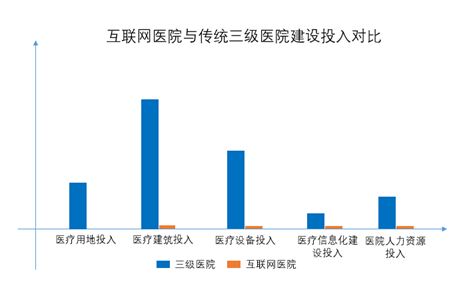

根據國家衛健委發佈的《醫療機構基本標準》要求,一家實體三級綜合醫院需要至少需要百畝房屋建設用地,不少於500張牀位以及各類必要的大型醫療設備以及檢查檢驗器材等各類配套支出,再加上各類醫護人員的人力成本投入,至少需要20到30億元,比如社會辦醫的代表北大國際醫院,初期投資總額更是超過了45億,建設週期歷時12年。

投資實體醫院建設週期長的同時,其運營更是受到區域位置限制,自建專業醫療團隊並實現規模化運營門檻極高。而加之建設期鉅額資金投資到鋼筋水泥和大型醫療器械設備等方面的固定資產,後期運營中每年折舊攤銷壓力也依然很大,收支平衡更是遙遙無期。

而互聯網醫院的優勢在於打破時間、空間限制,依託一個規模適中的一級醫院,藉助互聯網醫院數字平臺和相應的技術、服務終端,在一個主平臺支撐下連接供給側和需求側,在研發高額投入下建設的數字化平臺就可以提供全流程的服務支撐,且建設期的一次性投入後期可持續產生收益。

數字產業化:數字醫療新基建是產業“硬通貨”

10月18日,中共中央政治局第三十四次集體學習會議強調指出,要充分發揮海量數據和豐富應用場景優勢,促進數字技術與實體經濟深度融合,賦能傳統產業轉型升級,催生新產業新業態新模式,不斷做強做優做大我國數字經濟。

數字醫療正是充分利用數據這一關鍵要素,在更大範圍、更深層次融入整個醫療服務體系。一條“互聯網醫院+公立醫院協作+區域互聯網醫聯體+打通醫保支付”的創新路徑正在加速成型。

以微醫在天津的實踐爲例,由天津微醫互聯網醫院牽頭,協同全市267家基層醫療機構形成緊密型互聯網醫聯體,並在此基礎上探索醫保“整體打包付費”“按人頭打包付費”等支付方式,根據醫療健康管理質量,落實“結餘留用、超支不補”的激勵約束機制,構建健康責任機制。

數據要素在促進“生產力”提升的同時,也帶來了“生產關係”的變革,推動醫療服務從“價差模式”走向“效差模式”。前者以治病爲中心,按項目付費,提供非連續性服務,患者數據散落在各醫療機構,醫務人員的激勵主要從藥品、耗材供應鏈“價差”中來;而後者則以健康爲中心,按病種/人頭付費,醫務人員在完整的數字健康畫像下,提供線上線下結合的全生命週期服務,激勵從患者健康水平提升、醫療費用節約的“效差”中來。

從微醫的實踐中可以看到,在圍繞互聯網醫院的研發創新上的投入,所帶來的增長不僅體現在橫向的可複製性上,也體現在縱向的成長性上。可以預見,在國家“以治病爲中心”轉向“以健康爲中心”的戰略下,相較於建設實體醫院砌出的“鋼筋水泥”,互聯網醫院所積累的“數字資產”,更是未來醫療健康產業的“硬通貨”。