大灣區文旅赴港上市:今年前5個月文旅收入佔比12.9%,整體毛利率27.2%

三條紅線全部達標。

本文爲IPO早知道原創

作者|蒼穹

微信公衆號|ipozaozhidao

據IPO早知道消息,中國奧園旗下中國文旅集團於2021年4月23日遞交的招股書屆滿六個月面臨失效,這已是其自2020年4月17日首次遞表以來的第三次闖關失敗。10月22日晚間,中國文旅集團再一次遞交新的招股書,並更名爲大灣區文旅康居股份有限公司(以下簡稱“大灣區文旅”)。國泰君安國際仍爲獨家保薦人。

招股書三度失效(來源:港交所)

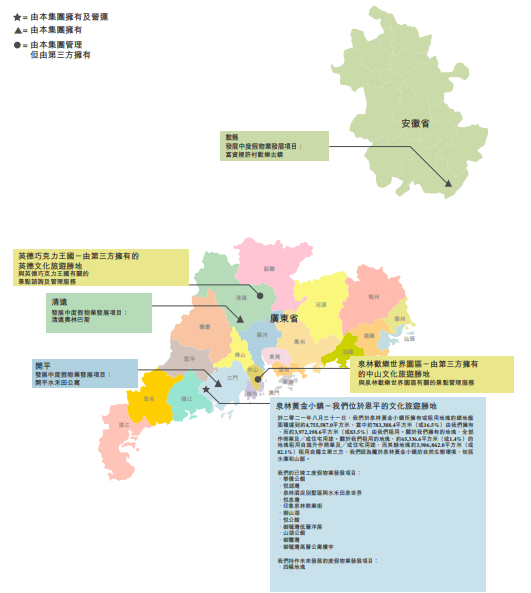

招股資料顯示,大灣區文旅成立於2018年,是一間位於具文化旅遊體驗地點的度假物業的開發商,該等物業主要位於江門及其認爲具發展潛力的中國其他地區,此外亦從事一系列文化旅遊業務,如提供文化旅遊勝地相關服務(包括酒店服務、景點諮詢服務及景點管理服務)、酒店諮詢及管理服務及旅遊代理服務,分爲度假物業發展和文化旅遊業務兩個分部。

度假物業發展方面,於2021年8月31日大灣區文旅在恩平擁有包含18個度假物業發展項目的組合,涉及土地儲備總建築面積約爲130萬平方米,其中11個已竣工項目、3個發展中項目及4個持作未來發展項目的建築面積分別約爲20萬平方米、10萬平方米及100萬平方米,分別佔總土地儲備比重的14.5%、8.3%及77.2%。

文化旅遊業務方面,大灣區文旅經營位於泉林黃金小鎮的愛必儂泉林度假村,該度假村由泉林酒店別墅區與水禾田泉世界、華僑公館一期的一部分、悅湖灣二期的一部分、那金谷景區及泉林黃金小鎮內的配套設施組成。大灣區文旅另就英德巧克力王國(由奧園集團擁有的文化旅遊勝地)的規劃、設計及發展提供一站式景點諮詢服務,併爲泉林歡樂世界園區提供景點管理服務。

大灣區文旅業務佈局(來源:招股書)

根據仲量聯行行業報告,2020年大灣區文旅住宅物業(包括度假物業)合約銷售額約達7.15億元,分別在廣東省江門和廣東省房地產公司中排名第五及第220,在相關地區的市場佔有率分別約爲4.5%及0.04%。

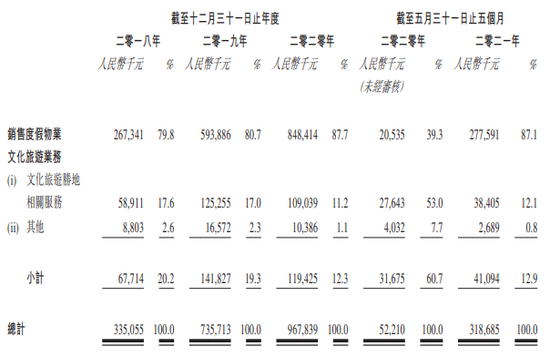

2018至2020年大灣區文旅收入從3.35億元增至9.68億元,複合年增長率約爲70%;同期歸母淨利潤從7248萬元增至1.54億元,增長一倍有餘。而在2021年1-5月,大灣區文旅收入3.19億元、歸母淨利潤1533.2萬元,均一改去年同期疫情影響下的頹勢。

從收入結構來看,大灣區文旅收入越來越倚重度假物業發展,後者貢獻率從2018年的79.8%增加7.9%至2020年的87.7%,2021年前5個月仍達87.1%。換而言之,大灣區文旅更多依靠賣房營生,這與其主打文旅IP相去甚遠,更名亦未能掩蓋賣房爲主業的事實。

大灣區文旅收入結構(來源:招股書)

營收迅速增長的同時,其銷售度假物業毛利率持續下滑,從2018年的47.3%降至2020年的37.0%,並進一步降至2021年首五月的26.7%,足足下降20.6個百分點;由此拖累整體毛利率下降17.6%至27.2%,三年半來首次低於30%。

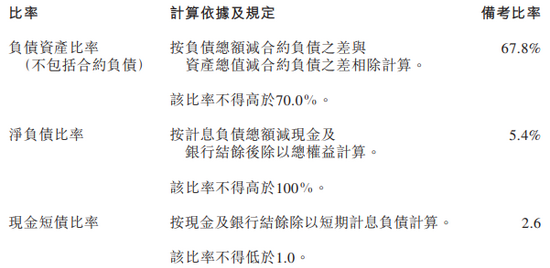

大灣區文旅自上份招股書首次披露“三條紅線”數據,最新備考數據爲:剔除預收款後的資產負債率爲67.8%、淨負債率爲5.4%、現金短債比爲2.6。根據“剔除預收款後的資產負債率不得大於70%”、“淨負債率不得大於100%”、“現金短債比不得小於1倍”的監管標準,此次大灣區文旅全部達標。

大灣區文旅三條紅線情況(來源:招股書)

當然,2018年、2019年大灣區文旅的資產負債率一度高達632.0%和272.2%,相當於兩年縮減近600%。大灣區文旅解釋稱,2019年由於利潤及全面收入總額有所增加,以及部分應付股東款項資本化作對集團的出資導致股本增加所致;2020年則因償還銀行及其他借款而下跌。

截至2020年5月31日,大灣區文旅的流動負債(即短期負債)約爲11.55億元,相較2020年末略微減少。與之相對的是,現金及現金等價物只有3.46億元,流動性仍然難以覆蓋。

如今大灣區被規劃作爲香港、澳門及中國之間合作的重要渠道,並預期成爲創新行業、先進製造及現代服務的試點區域,2020年以11.98萬億元GDP雄踞世界最繁榮的四大灣區之一。

只是房住不炒”已經深入人心,三條紅線、銀行貸款集中度管理、兩集中供地一再加碼,地產行業再難重現高速增長,這對高度依賴銷售度假物業的大灣區文旅並非好事。疊加疫情時有反覆,文化旅遊業務亦要受到掣肘。更名錨定大灣區概念,大灣區文旅能否上市順利還宜拭目以待。(後臺回覆“招股書”獲取熱門IPO公司招股書)