中金:加息預期升溫,美債利率衝擊1.7%

中金策略大類資產配置團隊:李昭,楊曉卿

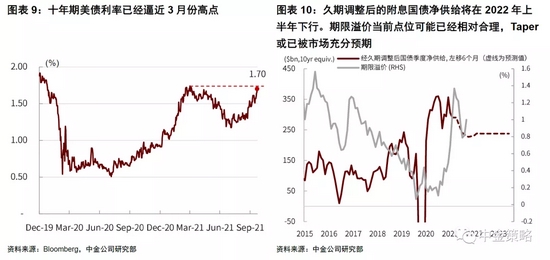

10月21日,十年期美債利率收盤價再次站上1.7%,已接近今年3月份的年度高點

根據我們在10月初發布的《美債利率還能漲多少?》中的計算,十年期美債利率的均衡價格在1.9%以上。雖然利率走勢在短期或有反覆,但美債利率上行大趨勢可能不會改變;Taper已經不是美債市場的主要矛盾,美債利率不一定會在11月Taper政策落地後開始下行,本次市場行情可能與2013-2014年有所不同;影響美債利率的關鍵因素已經轉變爲加息預期、通脹風險、與其他央行的收緊政策,我們的觀點已經部分兌現:

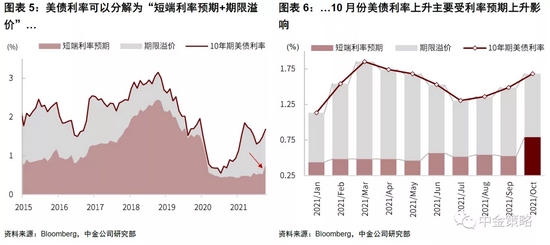

市場大幅提高2022年加息預期,推高長端利率:受全球能源短缺與通脹隱憂影響,市場對美聯儲的加息預期不斷強化。期貨市場預期美聯儲2022年的加息次數已經由1次增加到2次。如果不考慮風險調整,長端利率等同於短端利率預期在未來的平均值,因此加息預期升溫會推高長端利率中的利率預期。

根據中金期限溢價模型計算,10月份十年期美債利率上行20bps,其中利率預期貢獻25bps,期限溢價反而小幅下行5bps。10月以前,美債利率主要由期限溢價驅動;而利率預期影響明顯增大,是10月份以來的新變化。由於2022年美國經濟增長可能相對放緩,一年以內加兩次息兌現門檻較高,因此市場對2022年加息節奏定價可能過於激進。與此同時,市場對2022年以後的加息週期定價仍然偏保守。我們的計算顯示,如果美聯儲可以完成目前長期政策利率目標的一半,十年期美債利率的均衡價格將在2%以上。因此,我們認爲加息週期預期調整可能繼續推高美債長端利率。

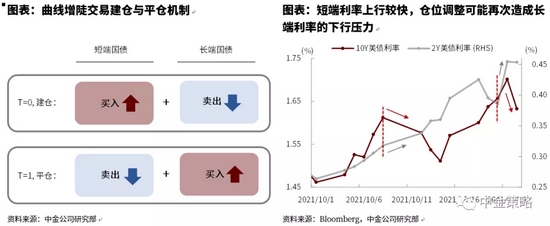

美債利率衝高後有所下行:在10月份加息預期升溫背景下,長端利率也曾一度下行10bps,可能部分反映市場對於長期經濟前景的擔憂:如果經濟陷入滯脹,美聯儲被迫快速加息,可能導致未來經濟增長下滑,利率再次走低。與此同時,我們認爲10月份長端利率下行仍受到交易因素影響。在《美債利率急跌,或許另有原因》中,我們解釋了曲線增陡交易(Curve Steepeners)的平倉原理。一旦短端利率上行幅度過大,部分Curve Steepeners平倉,投資者需要賣出短端債券+買入長端債券。10月份利率上行由加息預期主導,短端利率上行較快,倉位調整可能再次形成長端利率的下行壓力。但交易因素影響一般並不持久,因此美債長端利率很快重返上行通道。

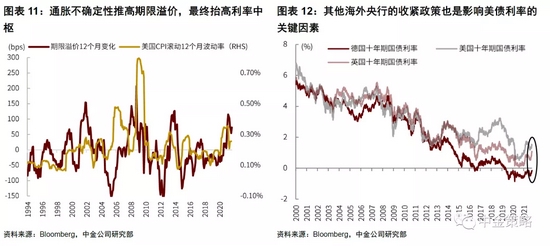

11月初重點關注美聯儲會議和財政部決議:11月3日的美聯儲會議將大概率宣佈開始Taper。我們同時預期財政部會在美聯儲會議之前先宣佈減少長端美債供給。考慮到財政部減少國債發行和美聯儲減少購債兩方面因素,我們預期美債淨供給(國債供給減去美聯儲購債並經過久期調整)將在2022年先下行後企穩。根據國債淨供給與期限溢價的歷史關係,我們認爲當前期限溢價定價相對合理,即Taper與財政部債券發行的淨影響可能已被市場充分定價。我們認爲Taper可能已不是美債市場主要矛盾。往前看,通脹風險和其他央行的收緊政策推高期限溢價,通脹水平和加息預期推高短端利率預期,導致長端利率繼續走高。

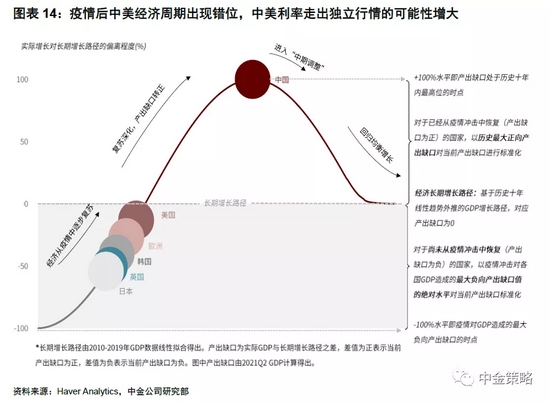

美債利率繼續上升,可能對全球市場造成壓力:美債利率上升可能加大股票資產的調整風險。但由於中美經濟週期存在明顯錯位,我們認爲中國資產受到的影響可能相對較小。中金大類資產研究組近期會進行更爲深入系統的研究,敬請關注我們的主題報告。

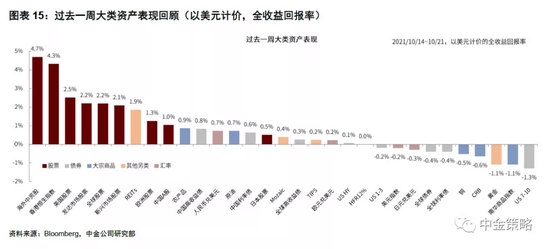

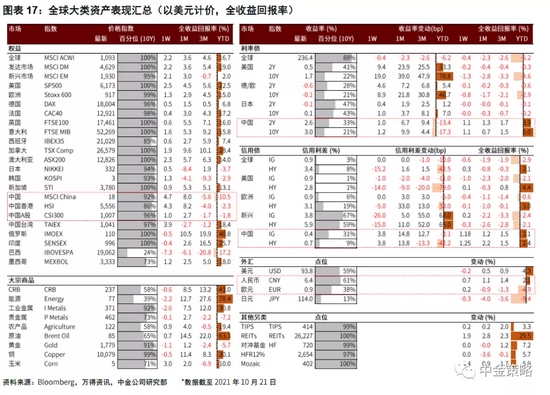

全球大類資產表現回顧(2021/10/14~10/21)

過去一週,全球大類資產表現整體排序爲:海外股票>中國股票>中國債券>全球債券>商品。

1)股票中,全球股市整體錄得2.2%收益率,其中海外中資股領漲4.7%,發達市場表現優於新興市場,美股和歐股分別上漲2.5%和1.3%,A股上漲1.0%。

2)債券中,中國信用債>中國利率債>全球信用債>全球利率債,美債10年期利率上行突破1.7%,海外信用利差隨之收緊,中國10年期利率一度上行突破3.0%後逐步回落,信用利差小幅走闊。

3)商品中,受能源供應邊際改善影響,全球商品出現小幅回落,CRB指數和南華商品指數分別收跌0.6%和1.1%,農產品和原油小幅上漲。

近期市場焦點

1)10/28-29日將陸續公佈美國、歐洲三季度GDP(初值)及核心通脹數據,需關注能源供給緊張格局下的海外通脹超預期風險。

2)重點關注10月17日加拿大央行議息會議、10月28日歐央行議息會議、11月4日美聯儲FOMC議息會議,以及同日召開的英國央行議息會議。