三隻松鼠困於代工

歡迎關注“新浪科技”的微信訂閱號:techsina

文/韓瀅

來源/連線Insight(ID:lxinsight)

“主人,你的包裹已整裝待發,正飛向你的身邊。”每下單一袋三隻松鼠,就會收這樣的發貨短信。

沉迷於構築松鼠帝國的三隻松鼠,俘獲了衆多“喫貨”的心。2019年,三隻松鼠成爲“國民零食第一股”。現場代替創始人敲鐘的,是三個“松鼠玩偶”。

不久前,三隻松鼠剛剛結束了自己的第十個雙11。似乎並沒有意外,三隻松鼠拿下了天貓、淘寶、京東等14個線上渠道休閒零食類第一名。不僅如此,三隻松鼠還拿下了薇婭、辛巴等主播直播間的休閒零食類第一名。

十年十個冠軍,多個“第一”狂歡的背後,三隻松鼠的食品安全問題卻層出不窮。

圖源三隻松鼠官方微博

日前,有網友在社交平臺發文稱,其在直播間購買的三隻松鼠堅果發黴一事引發關注。具體而言,其所拆封的“每日堅果”完全變質,並“發酸發黴溼爛”。

對此,昨日三隻松鼠回應新京報稱,“對於消費者反映的問題,三隻松鼠絕對負責到底。對於該起事件中的消費者已進行先行賠付,然後將回寄產品送檢。”

值得一提的是,據該網友透露,涉事堅果的生產日期爲2021年10月18日,保質期爲6個月。也就是說,堅果問題並不是因爲過期所致,那便有可能是因爲三隻松鼠疏於管控的“代工模式”所致。

實際上,在三隻松鼠的代工模式引發食品安全頻發的同時,三隻松鼠的營收與利潤難以平衡,股價也跌跌不休。截止發稿,三隻松鼠股價跌至37.75元/股,市值僅有151.38億元,較市值最高點蒸發了超200億元。

強烈的對比下,讓市場重新審視三隻松鼠。這個“國民零食第一股”食品安全問題頻發,業績表現大不如前。在新品牌層出不窮的零食賽道,三隻松鼠要憑藉什麼鞏固自身的“鐵王座”。

食品安全問題頻出的“零食搬運工”

三隻松鼠,再次被曝出食品安全問題。

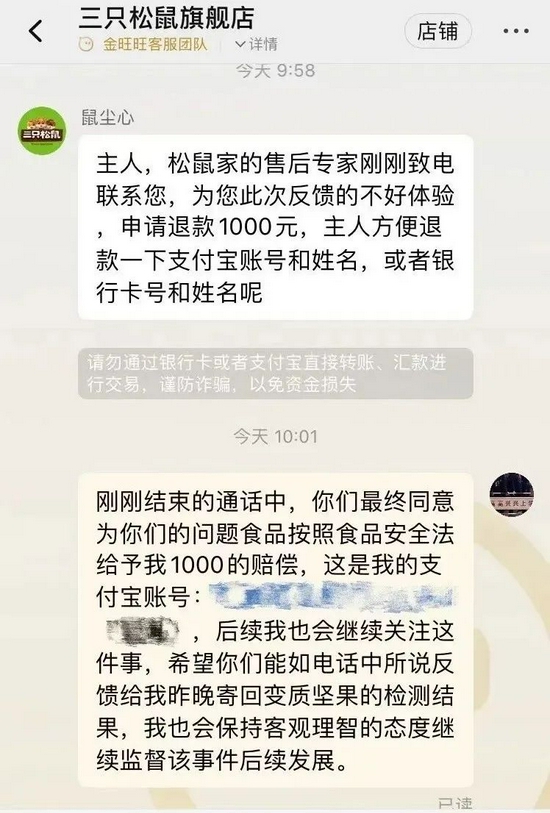

雙十一大考過後的第二天,微博上有網友發文指出,其在直播間內購買的三隻松鼠每日堅果發黴。該網友表示,“開了一袋完全變質發黴的堅果,商家死不承認,說要我寄回剩餘未開袋的,如果‘剩餘的也有問題’,才‘退這一單金額’......”

隨着事情的不斷髮酵,三隻松鼠有了進一步動作。據該網友發文透露,三隻松鼠同意將發黴堅果寄回檢測,並賠償其1000元。昨日上午,該網友表示已經收到賠償金。

圖源該網友微博截圖

耐人尋味的是,截止目前,三隻松鼠並沒有在官方渠道對相關事件做出回應。

事實上,每日堅果是三隻松鼠推出的爆款品類。據三隻松鼠2021年上半年報顯示,報告期內每日堅果銷售額超5億元,位列天貓混合堅果品類TOP1。據連線Insight瞭解,此次涉事堅果爲三隻松鼠新推出的益生菌每日堅果。

此次問題出現之前,已經數不清三隻松鼠發生過多少次食品安全問題了。

今年5月,據市場監管總局發佈的抽檢公告,三隻松鼠某批次開口松子產品過氧化值超標,超標幅度高達3.4倍。彼時,三隻松鼠在官方微博發佈聲明回應,公司第一時間召回不合格產品,同時願意承擔責任並整改。

再將時間線提前,去年10月,三隻松鼠原味脆薯的致癌物超標;2019年,三隻松鼠麪包內出現蒼蠅;2017年三隻松鼠開心果因黴菌超標涉及食品不合格問題,被處以五萬元罰款。

除此之外,水果罐頭喫出蟲子、牛肉粒板栗發黴等問題也在同時發生。截止11月16日,黑貓投訴平臺上關於三隻松鼠的投訴共有1575條,涉及產品脹包、喫出蟲卵、發黴、變質等諸多食品問題。

一而再,再而三出現食品安全問題後,網友們對此似乎已經“見怪不怪”。“不是早就出過問題嗎,怎麼還買呢”“我已經見怪不怪了”等評論充斥在相關事件的評論區。

就像餐飲業一樣,食品安全同樣是零食行業生存的命脈。屢次在同一個問題上跌跟頭的三隻松鼠,最大的原因莫過於根基不穩的“代工生產”模式。

衆所周知,三隻松鼠有“零食搬運工”的稱號。一直以來,三隻松鼠採用的都是代工廠貼牌生產模式。根據其年報介紹,三隻松鼠先是根據消費者數據研發產品,然後交付代工廠生產,最後再貼上自身的品牌進入銷售環節。

簡單來講,三隻松鼠本身並未真正參與到產品的生產環節中。

在提及食品安全風險時,三隻松鼠在今年半年報中提到,“在公司日常經營過程中,仍可能存在上游供應商未按有關法規及公司要求進行生產,質量控制制度和標準未嚴格執行、生產和檢測流程操作不當等現象,從而導致不能完全規避食品質量安全控制風險。”

三隻松鼠不能深入到加工過程的每一個細節中,加之品類複雜,產品的品控難免不出現問題。

種種因素之下,貼上三隻松鼠品牌的產品交到消費者手中,出現食品安全問題後,便會直接影響三隻松鼠的品牌力。

重營銷,輕資產模式“埋雷”

三隻松鼠的崛起,離不開電商流量的東風。

很多人熟知的是,三隻松鼠成立於2012年。但很多人不知道的是,這一年也是淘寶商場更名爲天貓商城的一年,彼時阿里開始培育“淘品牌”。同年6月,三隻松鼠順勢成爲初代淘品牌。

當時,三隻松鼠作爲初生品牌,參加了第一個雙11。幸運的是,在享受了淘寶巨大流量池的紅利後,三隻松鼠成爲當年雙11天貓商城堅果零食品類的銷售第一名,一天銷售額就達到了766萬元,由此一戰成名。

藉着線上流量的東風,三隻松鼠迎來了高速發展的幾年,2019年營收超過100億元。同年,三隻松鼠正式登陸A股上市。

江湖不會一成不變,三隻松鼠過於依賴線上流量弊病,如今也顯現無疑。

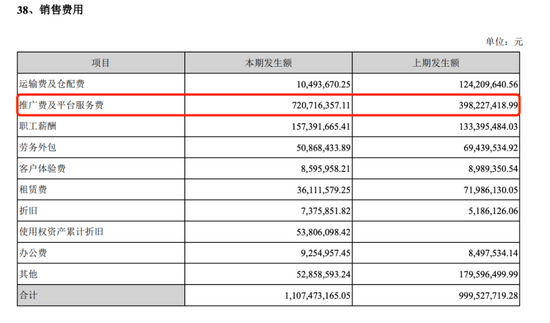

據連線Insight翻閱三隻松鼠財報統計,2019年和2020年,三隻松鼠的“推廣費及平臺服務費分別爲6.60億元和9.61億元,2020年同比增長45.61%。而根據今年上半年財報顯示,“推廣費及平臺服務費”已達到7.21億元,佔當期整體銷售費用的65%。此外,相比去年同期3.98億元的推廣費及平臺服務費,同比暴漲了81%。

圖源三隻松鼠2021年半年報

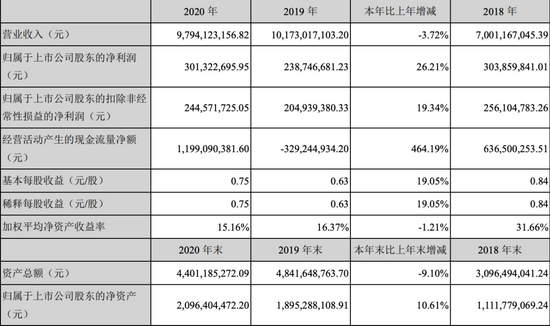

不僅如此,三隻松鼠還陷入了“增收不增利”的怪圈。連線Insight查閱三隻松鼠2020年年報發現,2020年全年營收97.94億元,淨利潤爲3.01億元。對比2018年全年數據,當年全年營收70.01元,淨利潤爲3.03億元。

圖源三隻松鼠2020年年報

從兩項數據對比來看,三隻松鼠營收在增加,淨利潤卻在減少。這意味着,成本在增加,而有很大一部分的收入都花在了銷售費用上。在銷售費用中,推廣費及平臺服務費始終是佔大比重的一項。

值得一提的是,在最新發布的三季報中,三隻松鼠並未披露該項數據,僅表示三季度的整體銷售費用爲14.7億元。若按上半年財報“推廣費及平臺服務費”所佔“銷售費用”65%的比例估算,三季度三隻松鼠的“推廣費及平臺服務費”大約爲9.6億元。

此外,三隻松鼠今年三季報顯示,第三季度營收18億元,同比下降8.59%,這已經是連續第三個季度營收下滑。對此,三隻松鼠的解釋是,“報告期內、公司延續2020年基於‘互聯網去中心化’環境變化,做出圍繞規模與利潤的調整。主品牌三隻松鼠以利潤產出作爲戰略調整期導向,持續縮減SKU以及聚焦堅果品類的戰略使得短期內營收承壓。”

經歷了十年的發展,三隻松鼠曾經靠流量爲生的輕資產模式似乎不管用了。三隻松鼠創始人章燎原也意識到了這一點。去年9月,他在一次公開演講中表示,“三隻松鼠要忘記流量時代,並習慣放緩增長。”

失去了流量的優勢,品牌的產品力始終是羣雄逐鹿的核心所在。但從創立之初就採用“代工+品牌”的輕資產模式的三隻松鼠,面臨的問題仍不小。

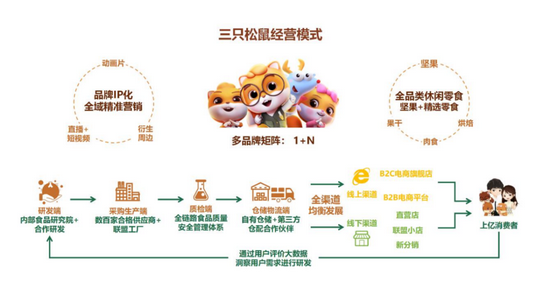

三隻松鼠經營模式,圖源三隻松鼠2021年半年報

代工模式所導致的品控問題,一直是懸在三隻松鼠頭上的“達摩克利斯之劍”。

從供應鏈上看,三隻松鼠主要採用堅果、果乾類產品聯合加工和零食類產品純代工的模式。

具體而言,果乾、堅果原材料採購、加工環節由代工廠承擔;公司負責質量檢測、產品篩選及分裝;以進口堅果爲主的產品則由公司採購原材料,最終由代工廠加工;所有零食類產品,則完全由代工廠負責。據其半年報透露,三隻松鼠聯合上游34家供應商打造了工廠直髮模式。

可以看出,代工模式下雖然能省去建設工廠的高額投入,但供應鏈管理能力之弱,爲三隻松鼠長期發展埋下了隱患。

值得一提的是,不僅是供應鏈投入少,從三隻松鼠半年報看到,今年上半年其研發投入爲2613萬元,同比增長9.36%,僅僅是同期7.21億元營銷費用的零頭。

更重要的是,如今新消費品牌紅海一片,堅果細分領域競爭也十分激烈。隨着行業進入反覆拉鋸的陣地戰後,“代工模式”一旦遭遇競爭對手競購優質原材料,三隻松鼠就會面臨成本增加,甚至是“無米之炊”的境地。

還需要注意的是,產品毛利率也是衡量品牌能力的關鍵。在整體原材料價格上漲的情況下,不漲價就會使產品毛利率下降。

但在代工模式下,原材料、人工等成本都會由代工廠商主導,三隻松鼠對生產成本的把控能力便處於被動。而在銷售端,沒有自主生產能力的三隻松鼠也不敢輕易漲價,便因此導致了三隻松鼠毛利率較低於同行。

同花順iFinD數據顯示,去年A股7家休閒零食企業的銷售毛利率指標方面中,三隻松鼠23.9%的毛利率遠遠落後於鹽津鋪子、來伊份等40%-50%區間的毛利率,以及恰恰食品、良品鋪子30%-40%區間的毛利率。

從三隻松鼠今年上半年報中可以看到,三隻松鼠也在供應鏈的把控上做過一些努力。

2014年,三隻松鼠通過 ISO9001 質量管理體系和HACCP認證。此外,聯盟工廠建成後,從原料端到加工環節再到成品檢測,將實現全方位的質量把控。堅果分裝方面,三隻松鼠在安徽無爲建有全球規模堅果分裝工廠,設備自動化率85%, 產能達400萬包/天。物流運輸方面,三隻松鼠已在蕪湖、天津、成都、廣州、武漢等8大中心城市地通過自有或租賃方式擁有8個配送中心。

但這並沒有改變三隻松鼠“困於代工”的問題。本質上,供應鏈纔是零食類賽道的護城河。當平臺流量越來越貴,越來越多的新產品衝擊着消費者心智時,強調走“輕資產、重營銷”之路的三隻松鼠,這條路也變得更加難走。

三隻松鼠“管不好”代工廠,還被代工廠們搶生意

從產品出世起,三隻松鼠就自稱爲“零食的搬運工”。

簡單來講,三隻松鼠的零食全都採用代工模式,不直接生產零食。將零食貼上三隻松鼠的標籤,換上包裝盒,放到渠道上賣,最終到達消費者手中的便是三隻松鼠零食。

這也意味着,三隻松鼠沒有生產零食的能力。當代工廠商的能力參差不齊時,品控問題便成爲棘手的問題。

如今,更讓三隻松鼠難以接受的是,其既管控不好代工廠的產品質量,還在被代工廠們搶奪零食生意。

連線Insight查閱小紅書發現,關於“三隻松鼠代工廠”的筆記有200多篇,在豆瓣的零食拉踩小組裏,關於大牌零食代工廠的帖子也引來了幾千人的討論。具體而言,像三隻松鼠、百草味等品牌的代工廠生產的零食,性價比很高。

以三隻松鼠的手撕麪包爲例,在三隻松鼠官方旗艦店中,手撕麪包的價格是23包/25.9元,每包1.12元。而據包裝顯示,手撕麪包的代工廠爲安徽樂錦記食品有限公司。連線Insight搜索發現,在同一平臺,該代工廠旗艦店所賣的手撕麪包爲34包/29.8元,每包爲0.87元。

三隻松鼠手撕麪包,圖源三隻松鼠官方微博

顯而易見的是,作爲出自同一代工廠的產品,味道自然不會相差很多。這也意味着,一部分用戶會選擇性價比更高的代工產品,這些代工廠們正蠶食着三隻松鼠的零食市場。

另一方面,必須要注意的是,代工模式是困擾三隻松鼠品牌力的重要因素。縱觀上文提到的食物發黴、包裝破損、內含異物等食品安全問題,始終沒有被完全解決。

當代工廠們做起了“平替”,三隻松鼠更是難上加難。

壞消息不止於此。就在三隻松鼠線下門店“破千”的前一天,三隻松鼠第二大股東及第四大股東宣佈減持。

從此次三季報看到,公司第二大股東及其一致行動人分別減持0.52%。上述兩家公司均爲IDG旗下基金。要知道IDG資本曾參與過三隻松鼠的天使輪投資,且在隨後的多輪融資中均能看到IDG資本的身影。彼時,IDG資本對三隻松鼠的看好程度可見一斑。

此外,由“投資女王”徐新掌舵的今日資本旗下的第二大流通股東LT GROWTH,同樣作出減持動作。其從2020年三季度末至2021年三季度末約減持2%的股份。

股東持續減持,只是三隻松鼠發展不利的一個縮影。從資本市場上看,去年5月,三隻松鼠股價最高達到91.09元/股,總市值接近360億元。但從去年6月以來,三隻松鼠股價持續下跌。今年3月份跌至最低34.01元/股,跌幅超過60%。

多方面的因素下,資本市場或許對三隻松鼠的長期發展喪失了信心。網紅品牌不可能一直紅,尤其是在迭代升級飛快的消費品賽道。

整體來看,休閒零食雖然整體市場規模大,增速快,但佈局分散、集中度低是更加明顯的問題。更關鍵的是,零食品牌進入門檻低,中腰部品牌衆多,即便是頭部品牌,銷售額不可避免地被新品牌蠶食着。中信證券報告顯示,今年1-7月,三隻松鼠、百草味、良品鋪子銷售額都在下滑,三隻松鼠降幅甚至遠超於行業平均水平,1-7月銷售額同比減少37%。

可以肯定的是,品牌衆多,產品同質化的問題便尤爲突出,消費者對於零食的忠誠度也會隨之降低,品牌之間最終的比拼還是要回歸到質量口碑上面。

對於三隻松鼠來說,當務之急還是要“拆雷”,要麼自建供應鏈,要麼強力管控,徹底解決食品安全的隱患。這部分的苦功夫不下,市場份額將很快被競爭對手們搶走。