沒一個城市“能打”?這個南方弱省份“強省會”和“副中心”都要

“副中心”正在迎來一波建設潮。前有被“一城獨大”問題困擾多年的湖北、四川,後有省會首位度不足25%的河南、江西。

最近,廣西也宣佈開啓副中心建設計劃——

根據最新公佈的《廣西新型城鎮化規劃(2021-2035年)》(後稱《規劃》),今後一段時期,廣西不僅要“深入實施強首府戰略,高標準建設南寧都市圈”,還將“推動柳州、桂林升級發展,建設廣西副中心城市”。

另一份相關文件還顯示,柳州、桂林將各自負責“建設廣西現代製造城”和“打造世界級旅遊城市”的三年行動。

事實上,廣西的“強首府”戰略也不過是2019年才正式開始。我們查了一下官方文件,此前的地方五年規劃以及上一版新型城鎮化規劃(2014-2020年)均未涉及上述舉措。

換句話說,從現在開始,強首府和副中心,廣西都要。

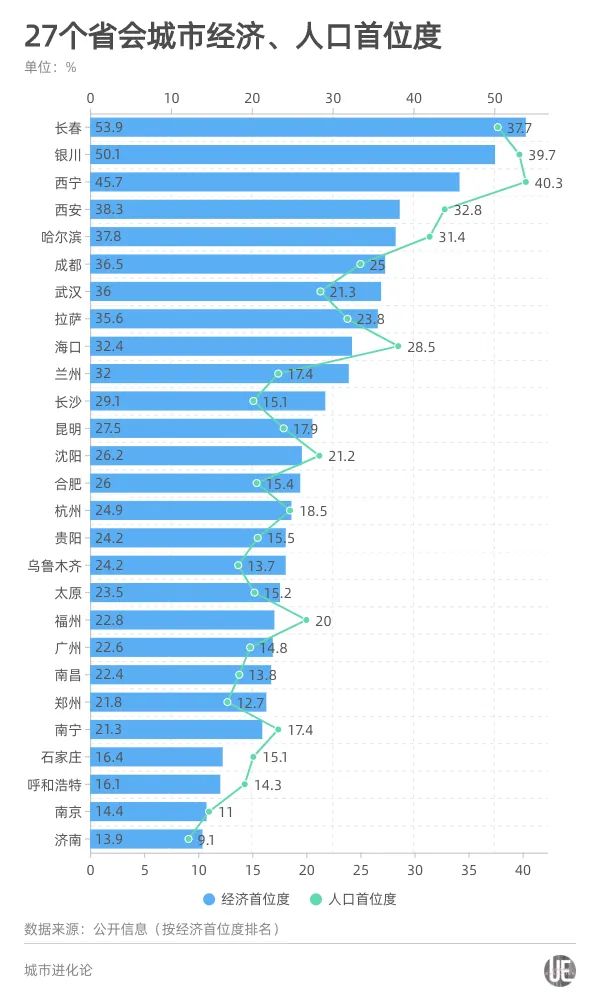

不過,一個現實問題在於,南寧2020年的GDP總量尚不足5千億,經濟首位度僅21.3%——兩項指標在27個省會城市中均排名靠後。首府未強,副中心能否助廣西撕掉“僞沿海”的標籤?

一個更現實的問題是,被“選中”的副中心城市,情況似乎不容樂觀。

01

“南方”和“沿海”大抵都是“發達地區”的代名詞,但這其中卻有一個例外:廣西。

截至2020年,廣西經濟總量僅2.22萬億元,人均GDP只有4.4萬元,遠低於全國平均水平(7.2萬元);常住人口城鎮化率爲54.2%,戶籍人口城鎮化率僅33.28%,同期全國平均線分別爲63.89%和45.4%。

主要經濟指標呈現出的典型“西部特徵”,讓不少網友將廣西稱爲“僞裝的沿海省份”,希望求解“面向東南亞、背靠大西南、毗鄰粵港澳,廣西爲什麼沒有發展起來?”

區域發展水平高低當然有很多具體的歷史原因。近年來,廣西也愈發意識到,沒有一個“能打”的城市對全區發展帶來的不利影響。

“透明度”越來越高的危機感,也促使其到南京、南昌等地學習“強省會”經驗,寄望通過提升首位度增強南寧的競爭力,從而帶動全區經濟實現高質量發展。

2019年11月,廣西正式印發《關於實施強首府若干意見》,提出的目標是到2025年,南寧經濟總量比2018年翻一番(注:2018年南寧GDP爲4026.91億元),到2035年經濟總量佔廣西比重力爭達到30%。

用當地發改委的話說,提高南寧首位度,旨在“打造引領廣西發展的核心增長極”。彼時,西部陸海新通道建設大幕正式拉開,這條對西部地區“就近出海”至關重要的通道,也被外界視爲廣西的“翻盤密碼”。

2020年,是南寧“全面落實強首府戰略開局之年”。南寧市統計局此前在總結全年經濟表現時提到的第一要點,即是“經濟總量穩居全區首位,在全區首位度繼續提升”。

不過,儘管2020年南寧GDP總量佔比較上一年度提高了0.1個百分點,拉長時間來看,2016年的佔比達到23%——五年過去,南寧的經濟首位度反倒下降了1.7個百分點。

放到全國來看,27個省會城市中,南寧經濟總量排在第18位;經濟首位度爲21.3%,列第23位,僅高於石家莊、呼和浩特、南京和濟南;人口首位度情況稍好,佔比爲17.4%,處於第14位。

中國區域經濟學會副會長兼祕書長陳耀此前表示,評估省會城市的能級大小,“經濟首位度”是最核心的指標。當一座省會城市的經濟首位度超過30%,大體可以認爲它的能級較強。

這也意味着,在廣西的預設目標中,至少要到2035年,南寧才擔得起一個“強首府”。

02

廣西社科院農業農村研究所副研究員王造蘭認爲,當前,經濟發展的空間結構正在發生深刻變化,中心城市正在成爲承載發展要素的主要空間形態,“打造省域副中心城市也成爲與強省會戰略並行的兩個熱點區域發展現象。”

一個大背景是,去年11月,《求是》曾刊文指出,“中西部有條件的省區,要有意識地培育多箇中心城市,避免‘一市獨大’的弊端。”

多位區域專家在受訪時表示,“有條件”並不涉及具體的量化標準,區域問題需要結合每個地區的實際情況,沒有一個原理可以複製推廣,但“避免‘一市獨大’”的前提是要有一市“夠大”。

具體到廣西,根據最新《規劃》,其對南寧的未來有了更宏大的目標——

推動南寧建設成爲北部灣城市羣核心城市、面向東盟開放合作的區域性國際大都市、“一帶一路”有機銜接的重要門戶樞紐城市及城區常住人口超過500萬、具有濃郁壯鄉特色和亞熱帶風情的生態宜居特大城市。

劃重點,特大城市。

若以最新一批14個特大城市作爲參照,“人口”或是南寧最接近這一目標的的指標了,上述《規劃》在發展現狀中提到,南寧城區常住人口“超過490萬”。

但人是流動的。今後一個時期,能否在產業上形成新的亮點,吸引人、留住人,仍然是擺在南寧面前的現實挑戰。

當前,被寫入國家“十四五”規劃綱要的北部灣城市羣還在“發展壯大”,高標準建設南寧都市圈已提上議程,在這個時間節點上推動柳州、桂林建設“副中心”,外界好奇會不會分散廣西本就不強的資源?

在陳耀看來,在資源總量一定的情況下,二者難免會產生衝突。

一般來講,考慮到有限的資金、資源投入,當前各地主要有兩條發展路徑,一是集中財力、資源壯大一個地區,二是可以相對分散用力、多方出擊。

對廣西而言,南寧在全國省會城市中的排序較低,或許是促使其“多方出擊”的一個主要原因。陳耀的觀點是,“打造副中心不要用力過度,也不能把全部力量都用在強省會上”。

他在受訪時強調,建設副中心城市,並不意味着廣西要放棄“強省府”戰略。一個時期的戰略需要有定力,對於西部陸海新通道建設、打造面向東盟的開放門戶,南寧無疑都是一個很重要的節點城市。

中國區域科學協會理事長肖金成則表示,廣西目前的整體發展水平落後於其他省份,“多配幾個中心城市,有利於增加集聚資源要素的機會,從而提高整體的經濟發展水平。”

城鎮格局示意圖 圖片來源:《廣西新型城鎮化規劃(2021-2035年)》

從空間格局看,多位專家均提到,桂北需要一箇中心城市。

“廣西分爲桂北、桂中、桂南三個區域。”肖金成說,“北部灣城市羣、南寧都市圈都位於桂南地區,且對桂北地區經濟發展的輻射能力有限,因此桂北地區需要中心城市來起到龍頭引領作用。”

王造蘭在受訪時也表示,儘管有省會優勢,區位交通優勢比較突出,人口、資源的吸納集聚能力也比較強,但南寧對廣西經濟的輻射帶動作用還不夠明顯,尤其對北部地區的輻射影響較小,不足以支撐廣西整個區域經濟發展。

“在繼續鞏固和擴大南寧都市圈這個核心增長極的基礎上,培育柳州、桂林兩個省域副中心,是提高廣西整個區域支撐力、發展潛力和活力的戰略之舉。”她表示。

03

有意思的是,在《規劃》公佈之前,柳州、桂林官方並未表露創建副中心之意。倒是北海,作爲“第一批沿海開放城市”,從2018年開始就積極表態要“力爭建成廣西副中心城市”。

北海日報曾刊文稱,對廣西而言,除政治經濟的首府南寧、旅遊城市的桂林及工業城市的柳州有鮮明特色的城市定位外,其他城市的發展定位並不突出。“ 北海完全有機會利用沿海開放城市的比較優勢,依託背靠廣西的腹地,作爲廣西主要的港口城市,成爲繼南寧之後的廣西副中心城市。”

根據最新《規劃》,北海被納入“北欽防一體化”建設範疇,參與打造“橫貫廣西北部灣經濟區的向海經濟走廊”。

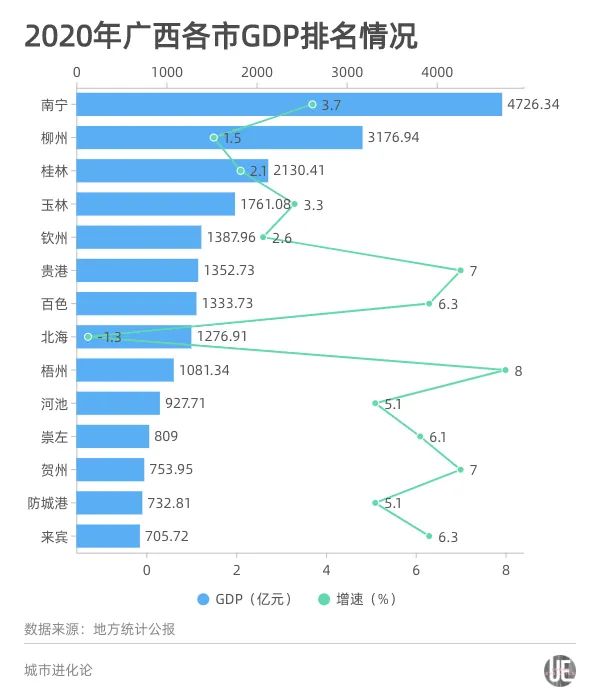

事實上,廣西14個地級市中,除南寧、柳州、桂林外,其餘地市經濟總量均在2000億元以下。但兩個相鄰城市,如何同時建成副中心?

對此,陳耀認爲,二者目前都不具備足以支撐建設副中心城市的條件,“這次把兩個城市都提出來,位置又是挨在一起的,也是希望兩地優勢產業可以發揮更大的輻射效果,實現互補融合發展。”

按照《規劃》說法,將“發揮柳州、桂林市的區位、產業、交通、文化旅遊等優勢,促進產業集聚、要素集聚、人口集聚,提升城市品質,加快打造廣西副中心城市,增強區域輻射帶動能力。”

文件並未明確副中心是“1個”還是“2個”。由此引發的一種猜測是,雖然明確提到了兩個行政區,但在當前探索經濟區與行政區適度分離的背景下,或許還有另一種可能。

廣東省社科院區域與企業競爭力研究中心原主任丁力在受訪時表示,柳州、桂林都有着各自的優勢產業,但產業結構相對單一,兩個城市抱團發展一定程度上可以加強分工合作,實現優勢互補。“ 更關鍵的是如何實現產業對接,還需要解決很多深層次問題,比如探索跨行政區域協同模式、完善跨區域市場多元治理機制、適當調整政府間的經濟管理職能等方面。”

丁力認爲,現階段兩地發展水平還達不到同城化的發展模式,未來在二、三產業對接上將面臨較大考驗。

統計數據顯示,無論是作爲廣西第一大工業中心城市的柳州,還是坐擁豐富旅遊資源的“初代網紅”桂林,“十三五”時期在全區經濟總量中的份額佔比均出現下降,桂林更面臨人口“出走”壓力。

長遠來看,一個工業“偏重”,非公經濟佔比較低、活力不夠,一個支柱產業遭遇疫情重創、尚未復甦,各有各的困難。要想“加快打造廣西副中心城市”,還需要有更多務實辦法。

記者|餘蕊均 劉雅玲(實習)