股價10天翻倍,騰景科技的激光雷達概念是炒作嗎?

近日,科創板小盤股普遍迎來反彈行情,其中的佼佼者是騰景科技(688195.SH)。在11月10日至11月23日的10個交易日內,這家公司股價從21.4元/股漲至42.02元/股,實現翻倍。隨後3個交易日股價略有回落。

騰景科技受追捧的原因在於公司車載激光雷達方面的佈局。公司於11月1日晚間在投資交流互動平臺上披露,“公司已通過IATF16949:2016汽車行業質量管理體系認證,並取得認證證書,公司將持續對接大客戶及車廠,開展車用光學元器件技術交流與送樣工作”。這也成爲了公司本輪行情炒作的起點。

車載激光雷達一直以來都是市場風口備受追捧。但此前國內激光雷達廠商禾賽科技的IPO折戟,讓市場對激光雷達的資本市場前景產生了懷疑。這次騰景科技股價翻倍會重新掀起市場對激光雷達的追捧嗎?

光學元件的隱形冠軍

僅從業績上看,騰景科技並無亮點。2021年前三季度,公司營收2.19億元,同比增長8.62%;淨利潤爲3881.6萬元,同比下滑30.57%。

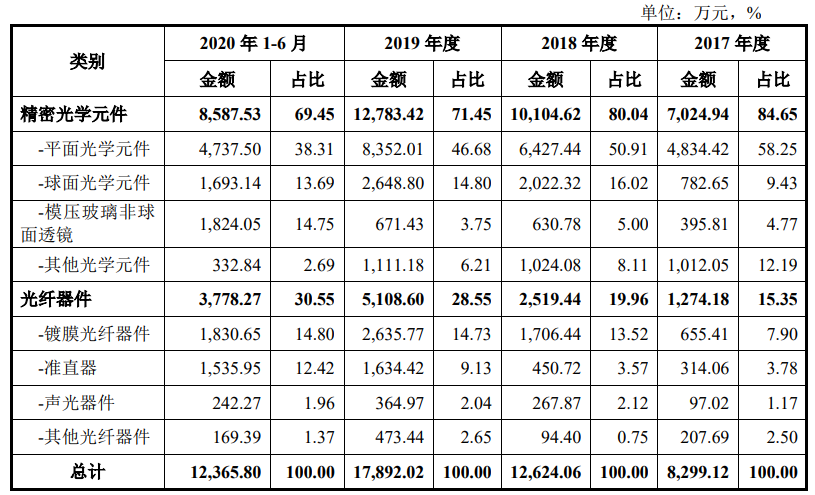

業務方面,騰景科技主要有精密光學元件和光纖器件兩塊組成,精密光學元件包括平面光學元件、球面光學元件、模壓玻璃非球面透鏡等,主要可用於光通信和光纖激光器,以及量子計算、生物醫療和消費電子領域;光纖器件則包括鍍膜光纖器件、準直器、聲光器件等。

數據來源:公司公告,界面新聞研究部

事實上,騰景科技在多個細分產品和領域具有領導地位。騰景科技是國內唯一可規模量產模壓玻璃非球面透鏡的公司,也是國內唯一掌握500W以上的高功率激光器的光纖鍍膜技術的公司。在中國自主研發的量子計算原型機“九章一號”和“九章二號”中,量子糾纏系統使用的二向色鏡、半波片、濾光片、偏振分束器、消偏振分束器、YVO4等精密光學元件,都採用了騰景科技提供的定製產品。

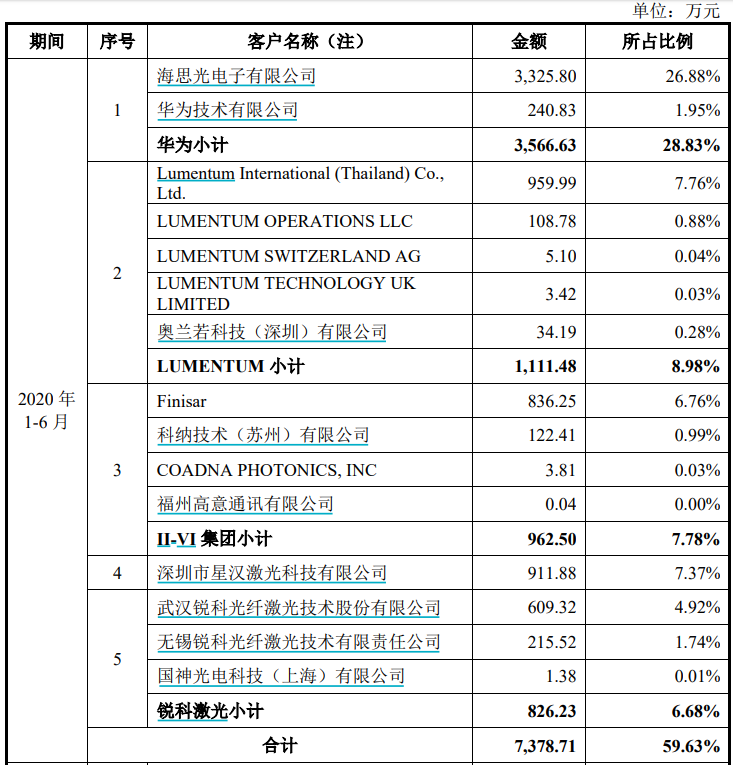

全球前五大的光通信廠商和全球前五大的光纖激光器廠商,大部分都是騰景科技的客戶,這一定程度上印證了客戶對公司技術和質量的認可,包括光通信領域的Lumentum、Finisar、華爲、中際旭創等;光纖激光領域的銳科激光、nLIGHT等企業。在光纖激光器和光通信領域,騰景科技無疑是繞不過去的一家關鍵零部件廠商。

數據來源:公司公告,界面新聞研究部

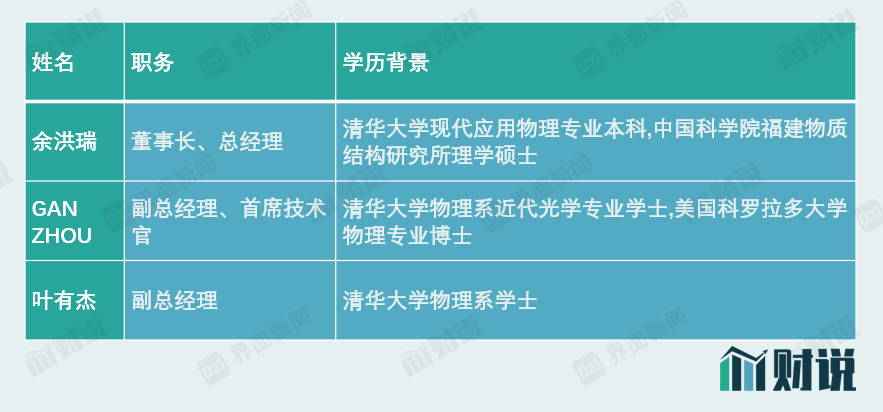

值得一提的是,騰景科技管理團隊整體學歷背景較高,高管團隊5人中有3人畢業於清華大學物理專業,即使在科創板也極爲罕見。

數據來源:公司公告,界面新聞研究部

同時,騰景科技高管團隊成員也有在光學頭部企業任職的經歷,如公司董事長餘洪瑞曾擔任福州高意光學有限公司(以下簡稱”高意光學“)高級副總裁,高意光學曾是國內頭部的光學元件公司,後被全球最大激光組件生產商II-VI公司收購。

受益於Luminar技術路線

前文提到,騰景科技的技術主要集中在光纖激光器,看似和車載激光雷達沒有直接關係。但實際上,受益於美國激光雷達公司Luminar的技術路線,騰景科技正成爲純正的車載激光雷達標的。

目前美股有5家激光雷達上市公司,技術路線各有不同。Luminar採用1550nm和光纖激光器結合的方案,被普遍認爲感知效果最好。此外,Luminar採用了1550nm的激光,對人眼的傷害遠小於傳統的905nm激光。在此基礎上,Luminar通過光纖激光器進一步加大功率,其使用的InGaAs激光器的功率是傳統硅光激光器的40倍。目前,全球前15家汽車廠商有12家在測試Luminar,並已經和上汽集團、沃爾沃、奧迪、小馬智行等廠商達成合作。

因此,光纖激光器的應用,正在從激光加工領域擴大到激光雷達應用領域。車載激光雷達所用到的光纖激光器和激光加工的光路設計類似,只是要求、尺寸結構不一樣,因此在光纖激光光源領域有技術優勢的公司會有很大的技術和產品優勢。騰景科技原有的模壓玻璃、準直器件都可以有應用。據產業調研反饋,激光雷達光路部分元件的單臺價值爲500到1000元,未來規模化後還會有降低空間。

目前騰景科技已經是禾賽科技的供應商,也已經爲華爲進行送樣認證。

從安全可靠這方面來說,如何過車規是激光雷達企業們所需要面臨的難題。騰景科技近期通過IATF16949:2016汽車行業質量管理體系認證,意味着在車規方面已經沒有阻礙。這也是近期公司股價受追捧最直接的原因。

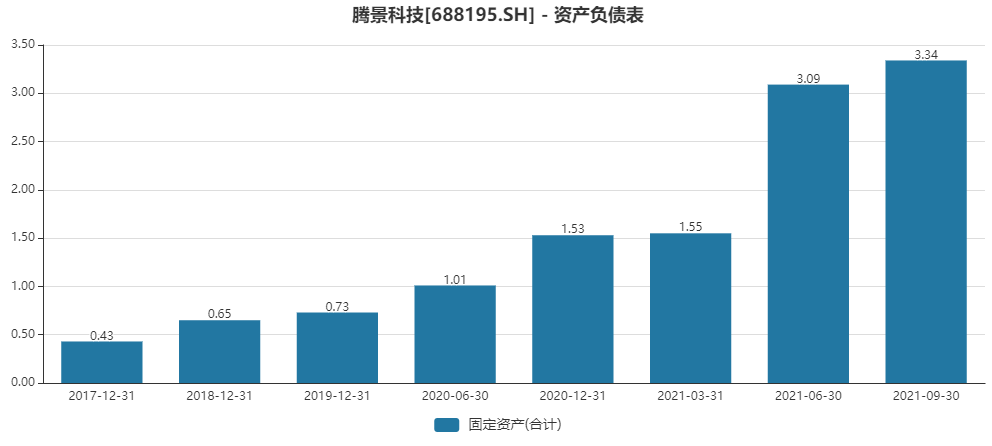

量產方面,騰景科技正在進行廠房搬遷。在資產負債表上,公司2021年6月底的固定資產相比3月底接近翻倍,達到3.09億元。

數據來源:Wind,界面新聞研究部

騰景科技新廠房需要實驗循環後才能投入使用,這一定程度上影響了業績釋放,2021二季度和2021三季度的營收分別僅同比增長4.02%和8.59%。公司預計將於2021年四季度完成廠房搬遷,屆時產能將大幅擴張。根據此前招股說明書中募投項目的介紹,新產線將每年新增1800萬元件和240萬器件的產能。而2019年,公司光學元件和光學器件的產量分別爲1791萬件和118萬件,這意味着達產後光學元件產能將相比2019年翻倍,光學器件產能將比2019年增長2倍。

衍射光學帶來的想象力

騰景科技還是A股中少數佈局衍射光學的公司,其上市募投項目中就包括建設衍射光學類技術。基於衍射光學技術的光電子元器件,是利用計算機輔助設計,通過半導體芯片製造工藝,在基片上刻蝕產生臺階型或連續浮雕結構,形成同軸再現、具有極高衍射效率的光學元件。

AR/VR是衍射光學元件最重要的應用領域,如在頭戴顯示器中,衍射光學元件顯著減輕了頭盔顯示光學系統的質量,拓寬了光譜範圍和出瞳口徑,解決大視場設計導致的大畸變以及大視場帶來的尺寸和重量增加等問題,使頭盔顯示系統具有更高的性價比。比如在微軟的HoloLens眼鏡中,就採用了多層衍射光柵的結構。

業內流傳的一份調研紀要顯示,“騰景科技正在同谷歌合作開發AR眼鏡,公司在AR眼鏡的產品價值量約爲50%,約1000元,目前公司已經和國內頭部廠商合作生產光機、光波導鏡片等。”界面新聞就此致電公司,並未得到明確答覆。不過根據太平洋證券的研報,騰景科技目前已經是全球第一大汽車零部件廠商博世在汽車抬頭顯示AR-HUD光學器件產品供應商。

無論是激光雷達還是AR/VR,騰景科技都有巨大想象空間。按照券商一致預測,公司2022年淨利潤爲1.02億元,對應53倍市盈率,較高的估值一定程度上反應了市場對公司未來想象空間。從龍虎榜情況看,此次上漲背後似乎仍逃不開遊資的炒作。但長期看,騰景科技的車載激光雷達概念正在坐實。

數據來源:同花順,界面新聞研究部