數字貨幣飆漲5.22%!旗天科技等20CM漲停 三大領頭羊衝上龍虎榜

來源:證券日報網 證券日報之聲

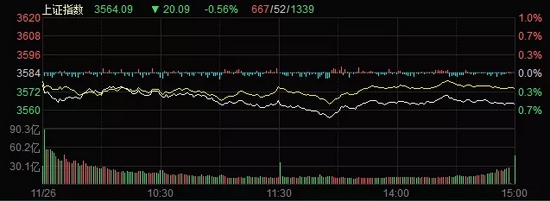

11月26日,A股三大指數震盪走弱,集體收跌,至收盤,上證指數跌0.56%,深證成指跌0.34%,創業板指跌0.16%。滬深兩市合計成交額11017.09億元,連續第26個交易日突破1萬億元。本週上證指數期間累計上漲0.10%,深證成指期間累計上漲0.17%,創業板指期間累計上漲1.46%。

證券日報,

11月26日,A股三大指數集體收跌,截至收盤,上證指數跌0.56 %,深證成指跌0.34 %,創業板指跌0.16 %;滬深兩市合計成交額1.1萬億元。本週上證指數累計上漲0.10%,深證成指累計上漲0.17%,創業板指累計上漲1.46%。 具體來看,數字貨幣板塊領漲,旗天科技、御銀股份等5只個股集體漲停;鹽湖提鋰漲幅居前,久吾高科漲超14%;稀土永磁、換電概念、鈉離子電池等板塊表現活躍;華爲海思概念股領跌,銘普光磁跌超7%;教育、黑色家電、酒店及餐飲、景點及旅遊、煤炭開採加工等板塊跌幅居前。 北交所方今日12只股票實現上漲,其中,數字人領漲,漲14.56%。

視頻號

11月26日,北向資金淨買入-44.89億元,其中,滬股通淨買入額達-32.44億元,深股通淨買入額達-12.45億元。

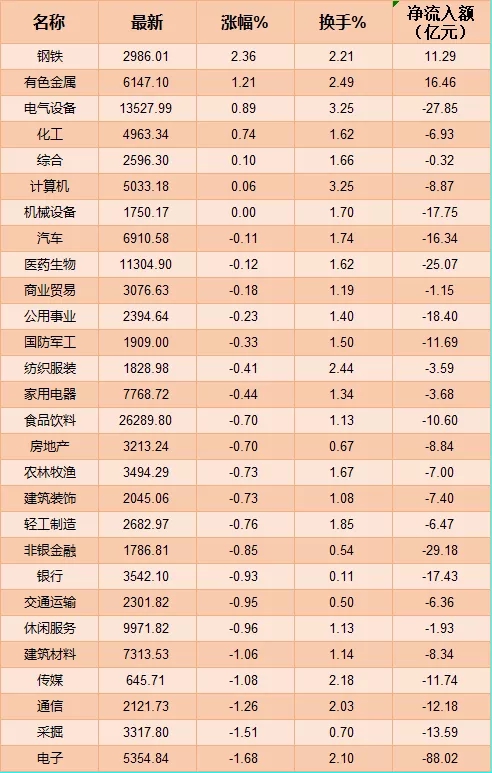

從申萬行業指數方面來看,有6類行業上漲,其中,鋼鐵行業指數漲幅超2%;另有21類行業下跌,電子居首,跌幅達1.68%。

製表:趙子強

兩消息助數字貨幣漲5.22%。

11月26日,《國務院關於支持北京城市副中心高質量發展的意見》提出,支持金融科技創新發展,加快推進法定數字貨幣試點,做好金融科技創新監管工具實施工作,支持大型銀行等依法設立數字人民幣運營實體,支持符合條件的銀行參與直銷銀行試點,探索建設數字資產交易場所。

同日,“支付寶、微信支付收款碼將於明年3月1日起被禁止商用”消息刷屏,不過該說法存在事實性錯誤。通知明確強調了收款碼分爲個人和經營用收款碼,經營用收款碼不在通知限制之列。其中,將受到約束的主要是個人靜態收款條碼。

證券日報,

明年3月1日 微信支付寶個人收款碼不能用於經營收款#支付寶 #微信 #個人收款碼

視頻號

受消息面影響,今日數字貨幣板塊快速上漲,其中,旗天科技、信息發展等收20CM漲停;御銀股份、海聯金匯、翠微股份、楚天龍等收10CM漲停;新國都、拉卡拉、創識科技等個股漲幅超10%;58只個股中僅3只下跌。

個股方面,拉卡拉股價快速拉昇,截至收盤,股價已達29.99元/股,漲幅18.02%,總市值達239.9億元。拉卡拉2021年三季報顯示,公司營業總收入達49.53億元,同比增長18.85%;扣非淨利潤達7.446億元,同比增長5.00%。

有網友問:明年3月起,限制支付寶、微信靜態收款碼用於經營性服務,對於公司有哪些影響?公司回覆:央行新規的執行,進一步明確個人收款碼不能用於經營性收款,讓支付市場迴歸四方支付的本質,將極大地提升公司的市場規模和份額。

國盛證券建議關注:1)銀行IT服務商:高偉達、長亮科技、中科金財;2)數字認證服務商:數字認證、格爾軟件等;2)安全芯片與硬件錢包服務商:恆寶股份、楚天龍等;3)手機制造商與可穿戴設備服務商;4)數字人民幣運營機構與通信運營商等。

滬深交易所11月26日公佈的信息顯示,信息發展、旗天科技、新國都日漲幅均達到15%而上龍虎榜。

鋰價走高

資源股再起

今日(11月26日),鹽湖提鋰板塊大幅走強,一度領漲兩市。個股方面,久吾高科漲逾14%,倍杰特漲逾11%,東華科技、藍曉科技、西藏城投、萬邦達、三達膜等個股漲幅均超5%。

華創證券表示,鋰精礦價格繼續大幅上漲。受四季度鹽湖產量減少,下游廠商年前備貨影響,鋰鹽出廠價格有望再次上漲。中期,上游鋰礦開發週期較長,供給短期內料將難有改變,下游電動車和儲能已佔據鋰需求60%以上,隨着下游需求的高增長,供需緊平衡狀態下鋰價有望再次上漲。

光大證券指出,鋰精礦價格處於高位仍利好鋰資源自給率高的企業。建議關注天齊鋰業、融捷股份、贛鋒鋰業;青海建設世界級鹽湖產業基地被再度提及,國內自主可控的鹽湖資源具有重大戰略意義,建議關注鹽湖股份、科達製造、藍曉科技。

如何看待接下來A股的投資機會,機構觀點如下:

金百臨諮詢資深分析師秦洪:突發信息使得多頭在週五的努力化爲烏有,但仍然讓市場參與者感到A股市場的韌性、新興產業股的強大做多能量。因此,下週A股市場仍有震盪前行的概率,在操作中,建議市場參與者繼續圍繞旺盛景氣度的新興產業投資主線的龍頭股進行積極佈局。

私募排排網基金經理夏風光:滬深300指數和上證50指數調整了差不多10個月的時間,估值已經回到了中分位的下方。從滬深300指數構成來看大金融板塊佔比將近一半。時至年底以銀行、券商甚至包括房地產在內的大金融出現了企穩走強的跡象,其基本面,也有較爲正面的預期。如果滬深300指數接下來能形成月線上的反彈,對整個市場人氣將會形成明顯的帶動。跨年度的行情還是有機會的。值得關注的板塊方向有,一是大金融,其中尤其是券商的流動性,和ROE抬升較好,二就是景氣度高的硬科技方向,包括光伏風電,新能源,半導體等,三就是消費行業,10月份整個社零總額,相對9月份有邊際改善,如果到年底,整個消費行業的基本面有明確的復甦,則對消費行業要構成利好支持。

方信財富基金經理郝心明:當前市場鄰近年底,指數窄幅震盪半年有餘,結構性此消彼長的板塊分化走勢是今年的特點,目前市場依然延續着高景氣度恆強的格局,疫情是造成各行業之間強弱的直接因素,爲了應對疫情影響採取的寬鬆的貨幣環境加劇了這種行業間景氣度分化的加劇,受益行業更受益,受損行業依然低迷,資金將確定性的景氣度行業給予了更高的預期。未來影響市場的主要因素仍然是疫情和貨幣政策,疫情是變數,貨幣政策已經明朗,大概率緊縮的情況下,如果疫情好轉,則受損行業將出現轉機,如果疫情依舊,恐怕市場整體都不算樂觀,因此對明年行情的預判以謹慎爲主。

鴻涵投資交易總監劉巖:本週在週一向上突破後連調四天,在穩定萬億成交基礎上市場保持較高活躍度,以中小市場爲代表的中證1000指數週一突破後僅保持窄幅調整,以低估值藍籌爲代表的滬深300指回落至週一位置,市場的風險偏好、多頭方向無疑是中小市值品種;滬深300指近四個月以來多次出現在低位被拉回的特徵,短期整固後仍有反覆的可能,拉長時間市場震盪向上的可能性很大,近一段時間以來把握市場運行節奏是最重要的關注點。