中信建投:純鹼:現貨價格下調大勢所趨 期貨價格有望低位企穩

摘要:

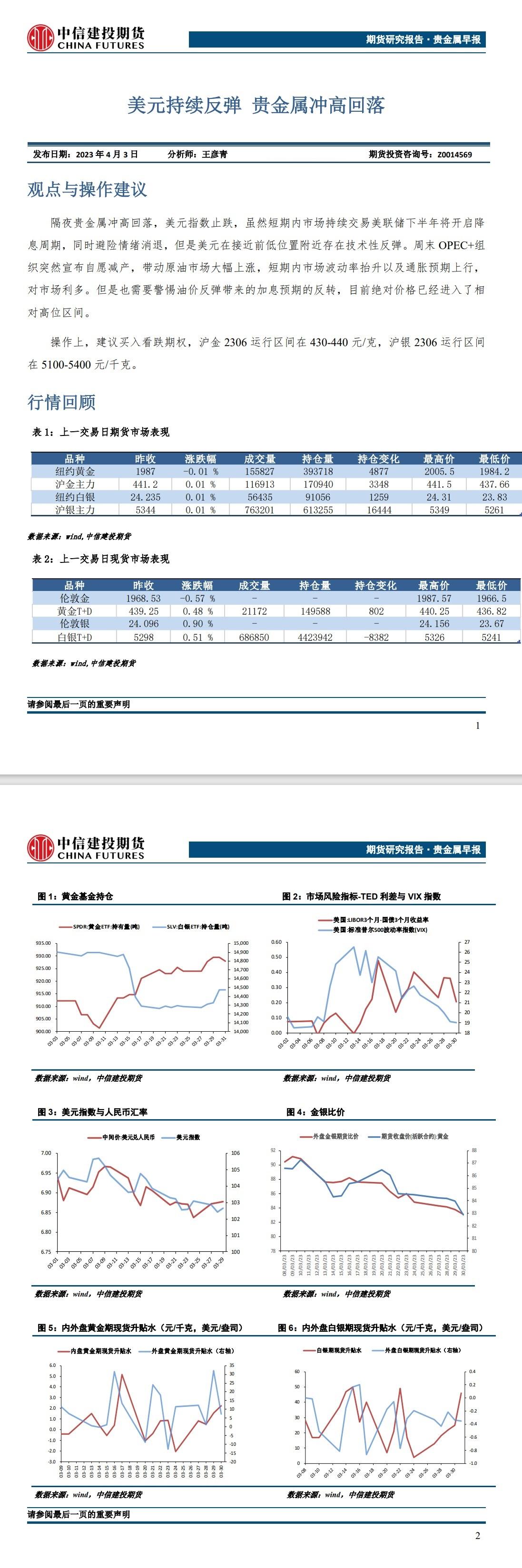

行情回顧:期貨方面,10月純鹼主力合約SA2201大幅下跌,10月累計下跌20.24%。現貨方面,各區域重質純鹼現貨價格持穩至上漲,其中10月西南地區重鹼現貨價格持穩;東北地區重鹼現貨價格漲幅最大,達10.00%;華東地區價格漲幅最小,爲1.39%。

供需關係:10月國內純鹼行業開工率較9月略降,但周度開工率環比連續回升,產量增加明顯,供給面偏利空。下游需求略降,浮法玻璃開工率持穩,利潤大幅縮水。庫存明顯回升,最新廠庫爲35.85萬噸。整體來看,短期基本面偏中性。

操作建議:短期來看,純鹼基本面已邊際轉空,10月純鹼產量上升,需求下降,廠庫增加。受到供應回升和悲觀情緒影響,10月純鹼期貨主力合約SA2201大幅下跌,高位下跌超1000元/噸。展望後市,在純鹼供應回升、浮法玻璃價格走弱的背景下,純鹼現貨價格大幅下調是必然趨勢。但期貨價格經歷連續大跌後,往下空間有限,純鹼中期博弈的重點在於浮法玻璃是否出現虧損減產和光伏玻璃投產帶來的增量是否符合預期。目前來看,光伏玻璃的投產計劃仍較多,將爲純鹼帶來較多的增量需求,即使浮法玻璃出現小幅減產,純鹼的總需求仍有望增加。未來現貨價格大幅下跌後,下游的成本有望下降,未來純鹼的交易將回到需求邏輯上。投資者可待純鹼價格企穩後,逐步建倉2205合約多單,並嚴格設置止損。

不確定風險:浮法玻璃減產;下游光伏玻璃投產不及預期。

一、行情回顧

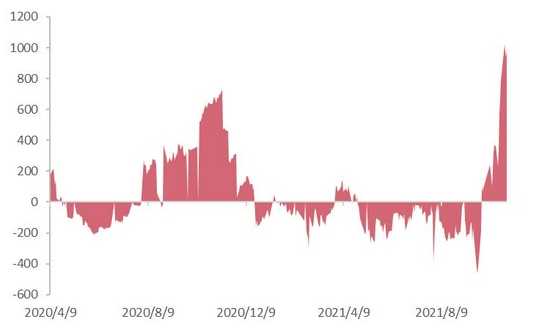

9月30日至10月29日期間,國內純鹼現貨價格持穩至小幅上漲,期貨價格大幅下跌。具體來看,10月西南地區重鹼現貨價格持穩;東北地區重鹼現貨價格漲幅最大,達10.00%;華東地區價格漲幅最小,爲1.39%。期間國內純鹼主力合約SA2201大幅下跌,從9月末收盤價3512元下跌至10月末收盤價2801元,跌幅20.24%。基差方面,10月基差大幅走強,華北地區市場價與主力合約的基差從88元/噸上漲至999元/噸,上漲911元/噸。

二、價格影響因素分析

1.供給分析

據隆衆資訊統計,10月國內純鹼行業周度開工率均值爲75.21%,環比9月均值下降0.81%。10月國內純鹼生產廠家周度產量均值爲53.52萬噸,環比9月均值減少0.54萬噸。截止到10月29日當週,純鹼周度開工率爲76.53%,已連續兩個星期環比回升,較9月底的開工率提升近4%。受到供應端回升的影響,純鹼前期交易的雙控致產量減少的核心邏輯出現證僞,期貨價格出現大幅下跌。後期11月份檢修計劃較少,純鹼開工率和產量仍有提升可能,但需關注冬奧會對北方鹼廠開工率的影響。

2.需求分析

10月重質純鹼下游需求略有下降。10月浮法玻璃期、現價格大跌,但開工率維持高位,截至10月29日當週,浮法玻璃行業產能利用率略降至89.49%,開工率略降至88.85%,處於年內高位水平。浮法玻璃最新廠庫爲215.82萬噸,環比9月末增加42.02萬噸,明顯高於近五年同期水平。由於浮法玻璃下游預期轉弱,浮法玻璃庫存連續累積,期、現價格大跌,利潤大幅縮水,未來不排除浮法玻璃減產或冷修的可能,純鹼未來的需求存在不確定性。後期需密切關注浮法玻璃的開工率情況和光伏玻璃的投產進度。

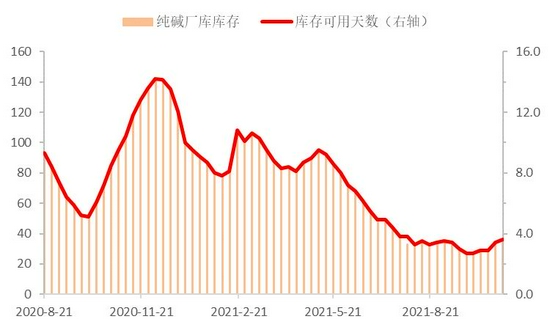

3.庫存分析

受到純鹼產量上升和下游採購積極性下降影響,10月國內純鹼廠庫明顯回升。截至10月29日當週,國內純鹼廠庫爲35.85萬噸,環比9月末增加9.27萬噸,增幅34.88%。其中重質純鹼廠庫21.11萬噸,環比9月末增加5.19萬噸;輕質純鹼廠庫14.74萬噸,環比9月末增加4.08萬噸。當前純鹼的庫存可用天數爲3.6天,環比出現明顯回升。近期純鹼廠庫增加明顯,對價格形成明顯利空,預計11月純鹼廠庫仍有增加可能,現貨價格有望出現較大幅度的下跌。

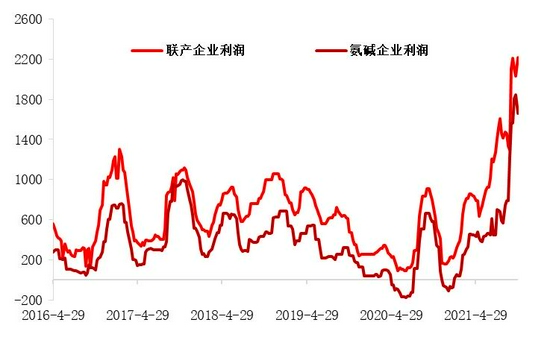

4.成本利潤分析

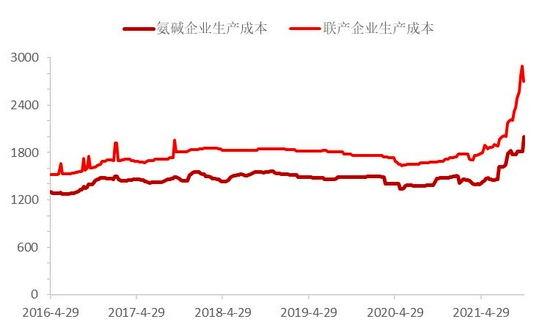

受到原材料和現貨價格上漲影響,10月純鹼企業生產成本和利潤都出現了上升。從成本端看,10月煤炭價格大漲後回落,但仍出現上漲,導致純鹼成本上升,截止10月29日,氨鹼企業生產成本爲1999元/噸,環比9月末上升184元/噸;聯產企業生產成本爲2702元/噸,環比9月末上升216元/噸。氨鹼企業生產利潤爲1660元/噸,環比9月末上升95元/噸;聯產企業生產利潤爲2220元/噸,環比9月末上升111元/噸。短期純鹼利潤處於歷史高位水平,而下游利潤大幅縮水,預計11月純鹼現貨價格將出現大幅回落,利潤也將出現明顯回落。

三、持倉分析

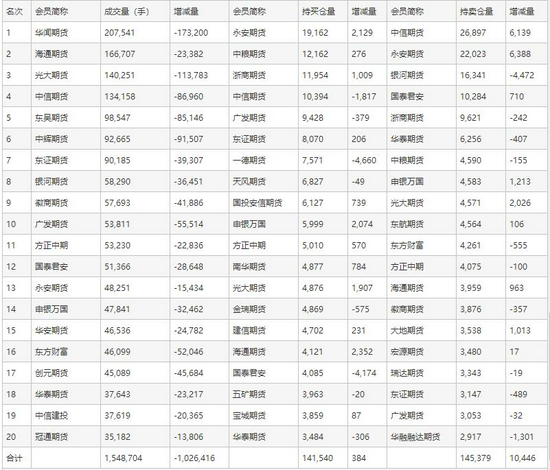

從持倉上分析,截至10月29日,純鹼主力合約純鹼2201單邊持倉23.6萬手,較9月末的32.6萬手減少9.0萬手,持倉量大幅減少。10月純鹼2201合約成交量均值約120萬手,活躍度明顯提升,資金參與熱度較高。截至10月29日,純鹼2201前二十多單持倉14.2萬手,前二十空單持倉14.5萬手,前二十淨空單持倉0.3萬手。倉單方面,10月純鹼倉單減少1148張至2218張,降幅較大,對盤面形成部分利多影響。從持倉和倉單數量看,當前前二十持倉多空基本平衡,倉單數量大幅減少,對期貨價格影響中性偏多。

四、行情展望與投資策略

短期來看,純鹼基本面已邊際轉空,10月純鹼產量明顯上升,下游需求下降,廠庫明顯增加。受到供應回升和悲觀情緒影響,10月純鹼期貨主力合約SA2201大幅下跌,高位下跌超1000元/噸。展望後市,在純鹼供應回升、浮法玻璃價格走弱、純鹼期貨價格大跌的背景下,純鹼現貨價格大幅下調是必然趨勢。但期貨價格經歷連續大跌後,往下空間有限,純鹼中期博弈的重點在於浮法玻璃是否出現虧損減產和光伏玻璃投產帶來的增量是否符合預期。目前來看,光伏玻璃的投產計劃仍較多,將爲純鹼帶來較多的增量需求,即使浮法玻璃出現小幅減產,純鹼的總需求仍有望增加。未來現貨價格大幅下跌後,下游的成本有望下降,未來純鹼的交易將回到需求邏輯上。投資者可待純鹼價格企穩後,逐步建倉2205合約多單,並嚴格設置止損。

附錄:重要圖表

表1:國內各地區重質純鹼現貨價格(單位:元/噸)

數據來源:隆衆資訊,中信建投期貨

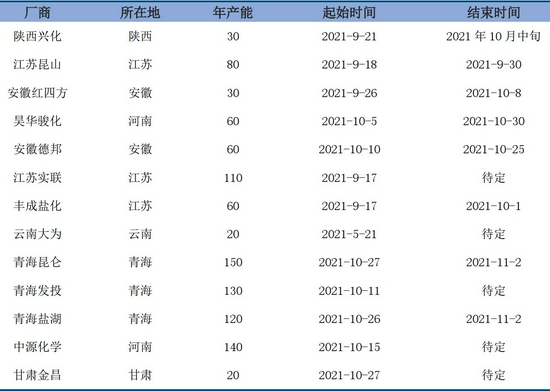

表2:近期純鹼裝置檢修情況(單位:萬噸/年)

數據來源:隆衆資訊,中信建投期貨

圖1:純鹼主力合約與現貨價格走勢

數據來源:Wind,中信建投期貨

圖2:純鹼基差變動:華北地區市場價-SA2201

數據來源:Wind,中信建投期貨

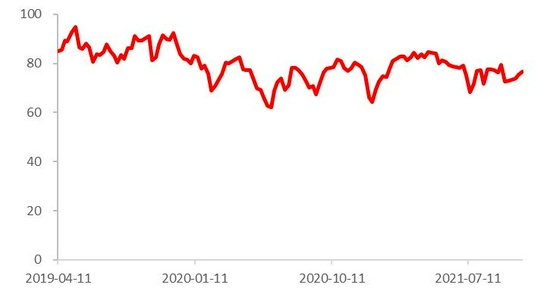

圖3:國內純鹼周度開工率(單位:萬噸)

數據來源:Wind,中信建投期貨

圖4:國內純鹼周度產量(單位:萬噸)

數據來源:Wind,中信建投期貨

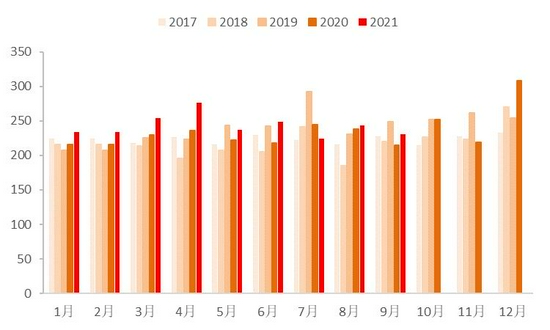

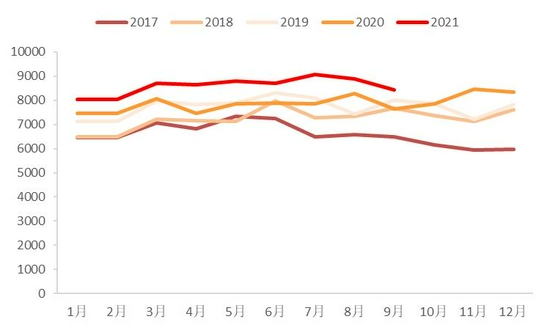

圖5:國內純鹼月度產量(單位:萬噸)

數據來源:Wind,中信建投期貨

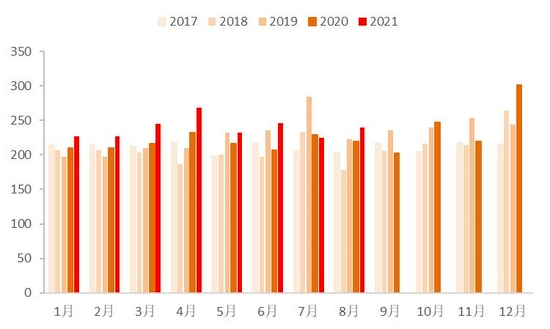

圖6:國內純鹼月度表觀消費量(單位:萬噸)

數據來源:Wind,中信建投期貨

圖7:玻璃期現價格走勢(單位:元/噸)

數據來源:Wind,中信建投期貨

圖8:國內浮法玻璃開工率(單位:%)

數據來源:Wind,中信建投期貨

圖9:國內平板玻璃月度產量(單位:萬重量箱)

數據來源:Wind,中信建投期貨

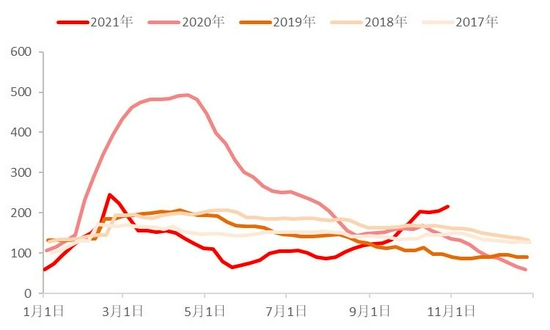

圖10:國內浮法玻璃庫存(單位:萬噸)

數據來源:隆衆資訊,中信建投期貨

圖11:純鹼庫存(單位:萬噸)

數據來源:隆衆資訊,中信建投期貨

圖12:國內輕鹼、重鹼庫存(單位:萬噸)

數據來源:隆衆資訊,中信建投期貨

圖13:純鹼生產成本(單位:元/噸)

數據來源:隆衆資訊,中信建投期貨

圖14:純鹼生產利潤(單位:元/噸)

數據來源:隆衆資訊,中信建投期貨

圖15:純鹼主力合約持倉狀況(10.29)

數據來源:鄭商所,中信建投期貨

中信建投期貨 李彥傑 胡鵬