中信建投:緊縮預期不斷增強 貴金屬高位回落

一、行情回顧

2月初以來,貴金屬市場延續高位回落的疲軟走勢,月初聯儲利率決議再貴加息25個基點符合市場預期,但是隨着美國非農數據、通脹數據以及貿易數據的相繼公佈,市場發現美國經金濟的依舊錶現較爲強勁,對於遠期的利率高點預期不斷增強,從最新的利率掉期市場來看,目前市場已經開始交易利率終點將到達5.3%以上,在這種不斷強化的預期引導下,美元指數以及美債利率均持續反彈,而貴金屬則不斷承壓,拾級而下。

二、價格影響因素分析

1.宏觀金融

美國勞工部發布的數據顯示,美國1月CPI同比上漲6.4%,高於市場6.2%的預期;同時,1月核心CPI同比上漲5.6%,也高於市場預期的5.5%。從2月驅動因素看,能源、食品、核心服務價格是推高1月通脹的主要支撐力量。據廣發證券統計顯示,1月能源項環比增1.9%,顯著高於前值的-3.1%;食品環比較前值小幅反彈;剔除住房項的服務價格(未經季調)環比爲0.79%,較前值(0.23%)亦顯著上行,顯示與薪資成本相關分項仍有較高黏性。

1月新增非農就業人口51.7萬,爲2022年7月以來最大增幅,是市場預期值18.7萬的近三倍,前值也被上修爲26萬。這意味着當前美國的就業增長依舊處於歷史高位。1月,美國失業率由去年12月的3.5%繼續回落0.1個百分點,至3.4%,觸及53年低點,預期值爲3.6%。員工平均時薪環比上漲0.3%。

歐元區今年1月的通脹率爲8.6%,較去年12月的9.2%有所下降,但仍遠高於去年同期的5.1%,食品超越能源成爲推高通脹的首要因素。由於通脹水平距離歐央行2%的目標依然遙遠,歐央行進一步加息似乎勢在必行,市場主要關注於終端利率。受歐央行官員的“鷹”派言論影響,高盛經濟學家將歐央行終端存款利率預期從此前的3.25%上調至3.5%,目前歐央行的存款利率爲2.5%,分析認爲,這暗示今年歐央行可能還將加息三次,分別是在3月加息50個基點、5月加息25個基點、6月加息25個基點。

美國2月服務業商業活動指數爲50.5,高於市場預期的47.2和1月的46.8,爲8個月以來新高,也是6個月來服務業PMI初值首次站在榮枯線上。美國2月製造業採購經理人指數爲47.8,高於1月的46.9和市場預期的47.3,爲近4個月以來的高點。美國服務業重回擴張,是整體經濟活動回升的最主要動力,但製造業仍然疲軟。

有着“恐怖數據”之稱的美國零售銷售額超預期增長,美國1月零售銷售環比增長3%,爲2021年3月以來最大增幅,預期1.80%,前值-1.10%。1月零售銷售增幅遠高於預期,表明儘管通脹壓力不斷上升,但消費者仍堅持消費。

歐元區1月綜合PMI初值升至50.2,好於預期值49.8與前值49.3,也是6月以來該指標首次高於區分擴張與收縮的50%榮枯分水線。PMI表明歐元區私營部門經濟在2023年初意外恢復增長,提振了市場對於歐元區經濟“軟着陸”的希望。1月製造業PMI初值爲48.5,爲連續7個月低於榮枯線,低於預期值48.8,高於前值47.8。值得一提的是,雖然歐元區製造業活動繼續萎縮,但其收縮步伐進一步明顯放緩。

2.持倉分析

截止2023年2月24日,SPDR黃金ETF持有量爲917.32噸,較1月減少2.05噸,截止2023年1月24日,COMEX黃金非商業多頭淨持倉爲157673張,較1月增加20793張。

截止2023年2月24日,SLV白銀ETF持有量爲15005.23噸,較1月增加69.54噸,截止2023年1月24日,COMEX白銀非商業多頭淨持倉爲25684張,較1月減少5343張。

三、相關圖表

圖1:內盤黃金期貨量價關係(元/克,手)

數據來源:Wind,中信建投期貨

圖2:外盤黃金期貨量價關係(美元/盎司,手)

數據來源:Wind,中信建投期貨

圖3:內盤白銀期貨量價關係(元/千克,手)

數據來源:Wind,中信建投期貨

圖4:外盤白銀期貨量價關係(美元/盎司,手)

數據來源:Wind,中信建投期貨

圖5:內盤黃金現貨量價關係(元/千克,噸)

數據來源:Wind,中信建投期貨

圖6:外盤黃金現貨價格走勢(美元/盎司)

數據來源:Wind,中信建投期貨

圖7:內盤白銀現貨量價關係(元/千克,噸)

數據來源:Wind,中信建投期貨

圖8:外盤白銀現貨價格走勢(美元/盎司)

數據來源:Wind,中信建投期貨

圖9:金價與美元指數(美元/盎司)

數據來源:Wind,中信建投期貨

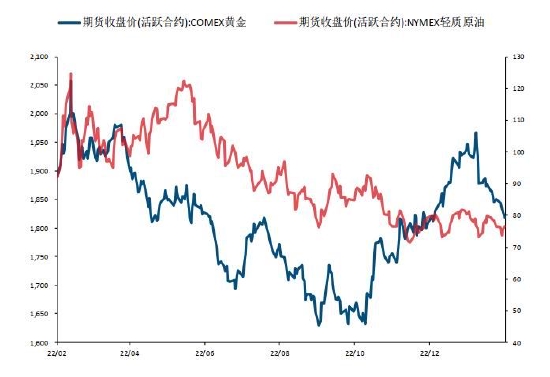

圖10:金價與油價(美元/盎司,美元/桶)

數據來源:Wind,中信建投期貨

圖11:基金持倉(美元/盎司)

數據來源:Wind,中信建投期貨

圖12:市場風險—TED利差與VIX指數

數據來源:Wind,中信建投期貨

圖13:金銀比價

數據來源:Wind,中信建投期貨

圖14:內外盤金銀報差(元/克)

數據來源:Wind,中信建投期貨

四、行情展望與投資策略

整體來看,目前美國宏觀數據皆指向美國的本輪經濟衰退可能只是一個淺度衰退,並不會引發全面的金融風暴,並且美國的勞動力市場持續偏緊,消費行業偏強支撐服務業景氣指數健康運行,雖然目前利率水平已經很高了,但是爲了抑制通脹,美聯儲依然有繼續加息的空間,因此,對於貴金屬而言,短期內持續受到較高實際利率的壓制,估值有所走弱。但是長期而言,盤隨着地緣衝突的不穩定性以及全球去美元化的背景,貴金屬依然存在一定投資價值。

操作上,黃金白銀區間操作或者繼續持有買金拋銀的對沖頭寸。國內滬金2306震盪區間在【400,415】國內滬銀2306波動區間在【4900,5150】

不確定性風險:

海外疫情、地緣政治風險,財政政策變化、美聯儲政策

中信建投期貨 王彥青