A股正在開啓跨年行情?12月怎麼佈局?機構支招,看好這些方向

11月A股最後一個交易日,兩市早盤高開後弱勢震盪,成交額連續28個交易日突破萬億。板塊方面,海運、軍工走強,數字貨幣全天活躍,新冠檢測概念股午後拉昇;稀土永磁、鹽湖提鋰、電子煙、白酒等跌幅居前。

展望後市,機構認爲,A股正在開啓跨年行情,當下或是佈局優質資產的好時機。具體方向上青睞消費、軍工、銀行、新能源等賽道。

11月出現“八二現象”

從整個11月看,指數漲跌幅非常小,大盤仍是箱體盤整格局。但是,個股則表現不錯,八成股票上漲,主要是中小盤股,漲幅超過30%的股票三分之二是小盤股。顯然,11月大盤股“搭臺”,小盤股“唱戲”,是典型的“八二現象”。

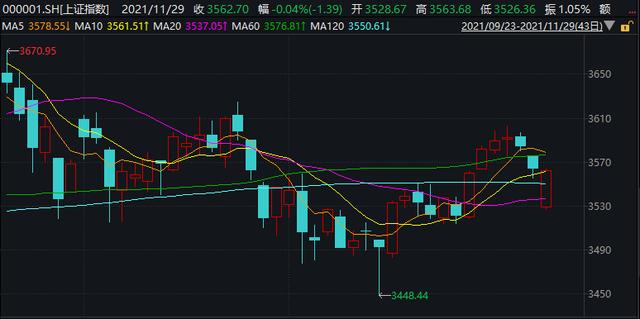

在11月22個交易日中,上證指數有11天上漲,期間整體漲0.47%,最高點位爲3602.74點,最低點位爲3448.44點。

深證成指有10天上漲,期間整體上漲2.38%,最高點位爲14961.79點,最低點位爲14248點。

創業板指期間整體漲4.33%,最高點位爲3522.50點,最低點位爲3301.44點。

據Wind數據,板塊方面,稀土永磁板塊(月度漲幅31.62%)、電子煙板塊(月度漲幅28.36%)、ETC板塊(月度漲幅27.52%)本月漲幅居前,磷化工板塊(本月跌幅9.7%)、煤炭板塊(月度跌幅7.76%)、氟化工板塊(本月跌幅6.1%)跌幅居前。

個股方面,剔除本月上市的新股後,拓新藥業(月度漲幅286%)、九安醫療(月度漲幅214%)、上聲電子(月度漲幅206%)漲幅居前;

跌幅居前三的分別是,國發股份(月度跌幅34%)、奧園美谷(月度跌幅32%)、龍蟠科技(月度跌幅30%)。

資金方面,在11月的交易日中,北向資金淨流入184.09億元,其中滬股通淨流出64.85億元,深股通淨流入249.75億元。

12月上漲概率較高

據粵開證券測算,過去10年滬深300指數在12月份的上漲概率爲60%,平均漲幅爲3.8%。具體到行業,過去10年中,12月份上漲概率較高的板塊有家用電器、食品飲料、醫藥生物、休閒服務等。粵開證券認爲,消費類板塊年末表現相對強勢,主要由於年底爲傳統消費旺季。

興業證券策略團隊對A股過去13年的年末行情進行復盤後發現,貨幣政策與流動性水平、經濟基本面、景氣比較優勢是決定年末行情表現及優勢風格的三個重要催化變量。其中,經濟基本面階段性好轉或企穩,是年末行情向好的重要支撐;流動性邊際寬鬆,是年末行情向好的催化劑;景氣佔優風格則更有可能成爲行情演繹主線。

東北證券也表示,A股跨年行情趨勢不改。主線的成長賽道四季度景氣度較好,微觀流動性可能邊際改善,風險偏好維持中性,12月A股繼續處於跨年行情中。

重點佈局這些領域

具體到12月的行業配置,招商證券給出了三大核心佈局思路。

思路一:目前來從機構持倉、前期股價、業績趨勢和政策支持的角度,加上中央經濟工作會議中大概率再次強調碳達峯和碳中和的工作佈局。年報業績預告新能源、軍工仍然有望高速增長。新能源、軍工似乎已經成爲局部行業和領域跨年行情的選擇。

思路二:數字基建在前期被市場有所忽視,但是數字經濟在高層的會議中仍然被反覆強調,在經濟下行背景下,數字基建也可以是重要的穩增長方向,且對於經濟高質量發展貢獻更大。以元宇宙、智能駕駛、工業互聯網爲代表的5G後周期的應用似乎已經有燎原之勢,數字基建配合科技新產業趨勢,通信、計算機、消費電子和元器件明年業績有望穩定增長。

思路三:未來流動性邊際改善,傳統穩增長手段或不可缺席,新型城鎮化建設也是穩增長的重要抓手,純低估值券商地產建材銀行等也有望在迎來估值修復。

此外,海通證券表示,最近白酒批價開始企穩微升。12月中下旬白酒企業將舉行一年一度的經銷商會議,在會議上白酒企業將傳遞出第二年的增長目標。從往年來看,每年春節白酒企業的動銷都很好,白酒行業也將在12月下旬開始逐漸備戰春節,可適當關注12月的白酒行情。