汽車零部件,向中國流動的價值鏈

歡迎關注“新浪科技”的微信訂閱號:techsina

文/謝澤鋒

來源/巨潮商業評論(ID:tide-biz)

汽車是人類歷史上最爲複雜而又精密的工業產品之一。

大至發動機、變速箱、車軸車身,小至螺釘螺母,一輛汽車的出產要有數千個不同的部件組成。這些成千上萬的零部件最終彙總爲汽車整機,由消費者買單支付價值。

可以說,汽車工業的優劣代表着一個國家工業實力的強弱,而汽車零部件產業是其中最重要的組成部分,在整條價值鏈上佔據了龐大比重。

隨着電動車和智能技術的不斷融合,汽車開始逐漸變身成一個新的智能終端。芯片、傳感器、AI人工智能、雲計算……高精尖技術不斷用來“武裝”智能汽車,汽車配件的內涵外延正在迅速擴展。

我國雖已是全球新能源汽車產銷第一大國,但令人遺憾的是,中國的汽車零配件產業甚至比整車更加弱勢。

一般而言,發達國家的汽車零部件產業產值,和整車比較往往能夠達到1.7:1,而我國只有1:1左右。換句話說,我國汽車核心零部件嚴重依賴進口,長年是我國進口的第二大工業品,僅次於集成電路。

不過,彎道超車的歷史時機已經來臨。隨着自主車企及新能源汽車的迅猛崛起,汽車零部件產業鏈條正逐漸流入中國。汽車電動化、智能化的變革,將一幕新的歷史劇大幕徐徐拉開。

原本由歐美日把控的產業格局,在新的產業環境下正在被重塑。作爲全球經濟最重要的支柱產業之一,汽車零部件的產業價值正在快速流向中國。

不對等的產業地位

中國汽車公司的收入中,有大部分都被用以採購海外生產的零部件。

我國汽車零部件和整車產業長期處於地位不對等的狀態,我國零部件和整車比爲1:1,而歐美日發達國家往能夠達到1.7:1。而且,我國自主品牌的整車採用自主品牌零部件的比例低於 50%。

也就是說,中國汽車公司的收入中,有大部分都被用以採購海外生產的零部件。

《美國汽車新聞》(Automotive News)發佈的2021年全球汽車零部件配套供應商百強榜中,中國共有9家企業上榜,如果算上未納入榜單的濰柴動力、華域汽車、福耀玻璃,共有12企業入圍。但前十強中沒有一家中國企業,日美德佔據百強中的64家。

德國的博世、採埃孚、大陸,日本的電裝,加拿大的麥格納,美國的德爾福等,這些企業長期位居汽車零部件產業的頂端,他們的一舉一動引領着全球零部件行業的發展方向。

我國已是全球汽車及新能車產銷第一大國,但核心零部件依舊受制於人。如汽車電控等關鍵零部件的核心技術仍然不能實現自主化,部分上游基礎產業關鍵原材料、元器件、裝備等還依賴進口。

在汽車五大核心部件——發動機、底盤、車身、變速箱和電氣設領域,中國企業還在奮力追趕。發動機曾嚴重依賴三菱;電控領域,英飛凌、博世佔據市場主導地位;變速箱把控在愛信、採埃孚等手中;博世、德爾福、電裝幾乎壟斷了所有中國電噴市場份額。

所以,無論是規模還是技術層面,我國汽車零部件企業還有巨大提升空間。而新能車的爆發爲中國企業的崛起提供了巨大的舞臺。

迴流的產業鏈

強勢放量的新能車市場,爲汽車零部件產業提供了巨大的舞臺,相關製造業正加速回流至中國。

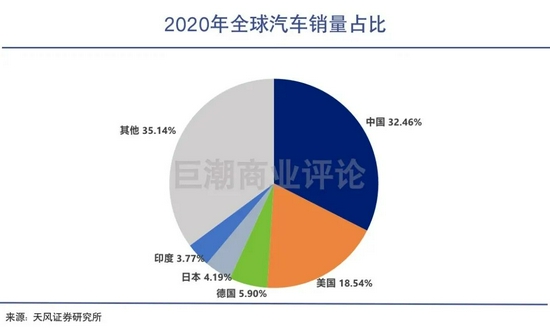

2009年開始,中國超越美國成爲全球最大的汽車消費市場。2020年,我國依然是全球汽車產業的最大貢獻者,銷量佔比超過32%,第二名的美國佔比約19%。

在蓬勃發展的新能汽車領域,我國的市場地位更加明顯,可以說是全球新能源汽車消費市場的絕對主力。

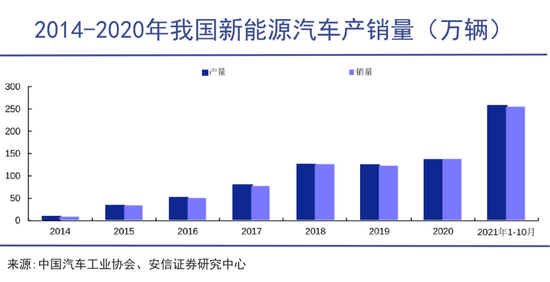

2020年,我國新能源汽車產銷量分別爲136.6萬輛和136.7萬輛,同比增長7.5%和 10.9%,在全球新能源汽車銷量的佔比高達42.19%。

今年以來,我國新能源汽車產業大幅飆升,持續超預期。前10月,新能源汽車產銷分別完成 256.6 萬輛和 254.2 萬輛,同比大增1.8 倍。

據中國汽車工業協會數據所示,今年10月新能源乘用車銷量爲37.9 萬輛,其市場滲透率達到了18.2%。這一數字距離規劃中的“2025年新能車新車銷量20%”的目標已十分接近。

比亞迪掌門人王傳福的預測更激進:今年中國市場新能源車銷量有望破330萬臺,明年年底,中國新能源車滲透率將超過35%。

強勢放量的新能車市場,爲汽車零部件產業提供了巨大的舞臺,相關製造業正加速回流至中國。

這背後,新能源汽車公司起到了巨大的推動力。特斯拉在中國的建廠和大規模生產,更是引爆了相關供應商的業績。

2018年7月,特斯拉中國工廠正式落戶上海,2020年1月首批國產Model 3開始交付。據悉落戶上海的要求之一就是全部產業鏈的國產化,當前特斯拉Model 3的零部件國產化率已接近90%。

在此之前,美國生產的Model 3供應商主要以外資爲主。上海工廠開工後,均勝電子、華域汽車、拓普集團、三花智控、旭升股份等多家企業進入Model 3供應鏈,且價值量有較大提升。

旭升股份(SH:603305)是一個典型的案例,特斯拉常年爲其第一大客戶,2020年特斯拉的貢獻高達43%以上。

綁定特斯拉,其業績穩步增長,收入5年增長近兩倍,今年前三季度,其營收增長超八成,歸母淨利潤同比增長超43%。此外,旭升還進入採埃孚、北極星的供應鏈。

爲汽車提供輕量化解決方案的拓普集團,雖然剛剛捲入了Modle Y型車的召回事件,但也在另一個角度說明了其在特斯拉產業鏈中的重要性。另外,其皮卡輕量化底盤系統還安裝在RIVIAN的產品上,單車價格超過11000 元。

隨着智能電動車時代的來臨,相關的新型零部件產業鏈快速成長。

在國內率先佈局“能座艙+智能駕駛+智能車聯”三大業務的德賽西威(SZ:002920)盡享智能車時代爆發的紅利,公司客戶不僅有一汽大衆、長城、吉利、長安等傳統車企,其L3級別自動駕駛技術已搭載在小鵬汽車,智能駕駛艙在理想ONE車型上實現配套量產,並且和蔚來有業務合作。

與此同時,德賽西威還和百度、英偉達、華爲等芯片及人工智能企業深度合作,共同推進智能駕駛技術的普及。可以說,這家公司是電動車走進智能時代,中國汽車零部件企業崛起的代表之一。

當前,汽車智能芯片仍然牢牢掌握在高通、英偉達、Mobileye和賽靈思等歐美企業手中,德賽西威和華爲、百度及自主車車的聯合作戰,更是智能駕駛領域實現國產替代的期望。

價值迴流的產業邏輯

在造車新時代,“整零關係”正被重塑。

歐美日汽車零部件產業的強大是基於其上百年的工業底蘊,甚至是整個其中工業最核心的財富池子。要想在短時間內並駕齊驅,甚至實現反超,並不現實。

儘管長城、奇瑞、長安等自主車企一直在奮力追趕,但在發動機、變速箱等汽車核心技術領域,差距仍然十分明顯、

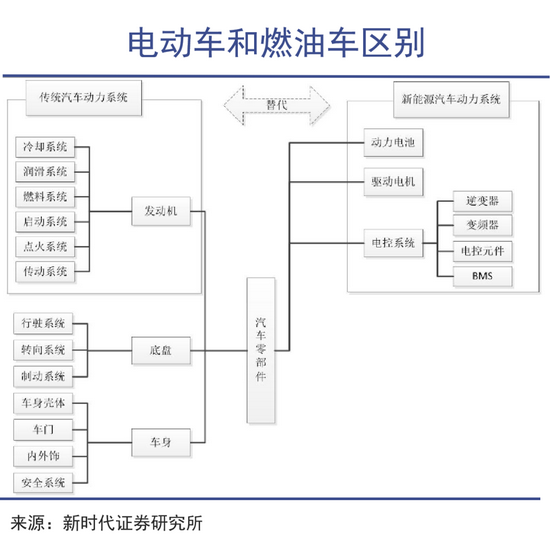

電動車的爆發,提供了一個反超的新賽道。原因在於,傳統汽車和電動車的核心部件存在巨大區別。

最明顯的差別在於動力系統,電池、電機、電控“三電”組成了電動車的“動力中樞”,替代傳統汽車的燃油動力系統,且三者價值量佔比接近七成。

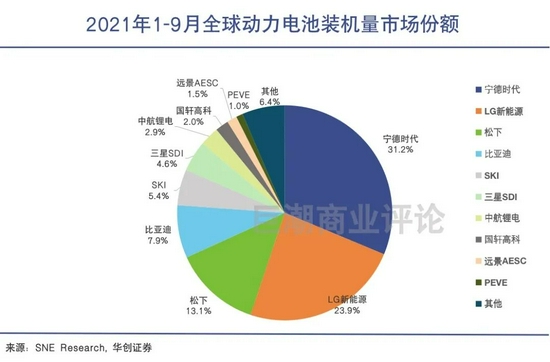

和燃油車發動機不同,在動力電池領域,中國處於領先地位。今年前三季度,全球動力電池裝機量TOP10企業中有5家來自中國,佔據半壁江山。

而且,中國企業加速導入世界級整車廠,寧德時代進入大衆、特斯拉、豐田等供應鏈;大衆聯姻國軒高科;億緯鋰能大筆佈局4680大圓柱電池,並打入戴姆勒供應鏈。

動力電池產業鏈極爲龐大,上游領域也是中國企業爲主。四大材料中,恩捷股份是全球最大的鋰電池溼法隔膜龍頭;天賜材料是全球第一大電解液廠商;貝特瑞是全球最大的鋰電負極材料供應商;杉杉和巴斯夫戰略合作,劍指全球最大鋰電正極材料供應商。

電機和電控領域,中國企業長期缺乏競爭力,電控領域90%依賴進口。比如,IGBT芯片作爲僅次於電池外的第二大零部件,當前除了比亞迪用自己的IGBT,國內其他90%的新能源汽車市場都是英飛凌的天下。

當前,國內企業還在奮力追趕。比亞迪半導體、斯達半導在國內位居二三位,株洲時代、士蘭微開始發力。

電機方面,臥龍電驅和採埃孚成立合資驅動電機公司,進入奔馳等歐洲主流車企供應鏈。

其次,在造車新時代,“整零關係”正被重塑。不同於Tier1和Tier2模式,造車新時代,整車廠和零部件企業進入了 Tier0.5 級合作時代。

特斯拉、蔚來、小鵬、理想等車企和供應鏈企業的關係更爲扁平、快速,比如特斯拉對零部件的認證週期只需6個月,而傳統主機廠就需要18-24個月。快速響應、更具性價比、規模化系統集成能力,都爲自主供應商提供崛起的機會。

寫在最後

最後,燃油車時代,合資企業佔據市場強勢地位,零部件廠家要想成爲合資品牌的供應商,需要考慮合資方的話語權,但在電動車時代,自主品牌優勢明顯,顯然不存在這個問題。

汽車產業迎來歷史級的鉅變,新能源汽車對燃油車的替代轟轟烈烈。在整車市場繁榮的背後,零部件產業秩序也在被同步重塑。

東風日產的一位負責人曾說道:“沒有中國零部件,就造不出純電動汽車”,足見中國產業鏈對全球新能源汽車產業的重要性。

暴增的銷量、持續超預期的滲透率,都爲中國零部件產業崛起提供了肥沃的土壤。而智能化、網聯化的新特徵,更是我國汽車零部件企業彎道超車的大機遇。產業鏈上財富的迴流,對於中國經濟的增長意義重大。