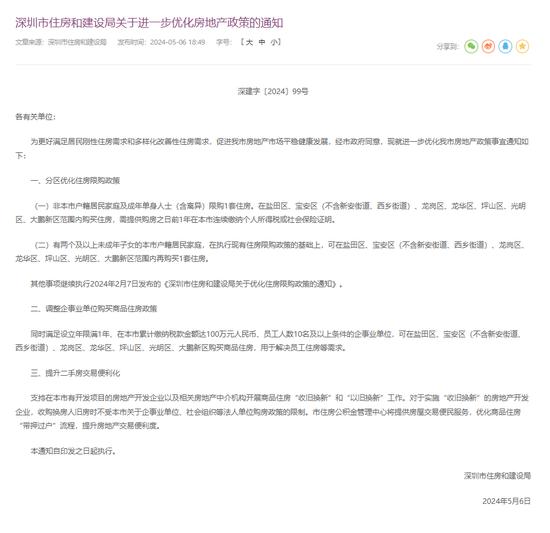

粵開策略:流動性相對寬鬆 關注跨年行情

原標題 流動性相對寬鬆,關注跨年行情(2021年第16期)| 粵開策略流動性觀察

來源 粵開崇利論市

核心觀點

在海外疫情及外圍市場普跌的環境下,上週(11月29日-12月5日)A股走出獨立行情,其中上證指數強勢放量上漲,大盤藍籌表現亮眼。11月PMI重回擴張區間,疊加流動性相對寬鬆預期,A股已連續31個交易日成交額破萬億,跨年行情有望在大盤藍籌與中小盤成長股共同表現下到來。

上週監管層關於房地產市場融資相對積極的表態一定程度上緩解了地產的悲觀預期,大金融板塊在流動性寬鬆預期和地產風險緩釋下有望迎來估值修復。

北上資金持續淨流入,上週買入集中在滬市,符合我們之前報告中對北上資金“翹尾行情”的判斷。在外圍市場流動性邊際收緊和疫情的影響下,北上資金選擇繼續加倉A股,源於對國內疫情防控能力和經濟穩增長能力的認可。

綜上,目前A股韌性較強,走勢較爲獨立,在政策定調不斷明確以及經濟穩增長的形勢下,建議投資者跨年行情關注以下主線:在流動性相對寬鬆和地產風險緩釋下直接受益的大金融板塊;以新能源、軍工、半導體爲代表的高景氣高端製造方向;估值較低有望年底在市場資金“切高換低”風格轉換中迎來估值修復的大盤藍籌股,重點關注定價權較強的消費龍頭公司。

市場資金狀況

(一)上證指數強勢上漲,大盤藍籌表現亮眼

無懼海外疫情及外圍下跌的行情,上週上證指數強勢上漲,重新站上3600點,後市在流動性相對寬鬆環境下,大盤藍籌股有望與中小盤成長股共同表現;行業漲多跌少,建築裝飾、採掘、國防軍工板塊領漲,休閒服務、醫藥生物領跌;市場風格整體切換較快,上週金融和穩定風格主導行情。

(二)市場成交分析:A股連續31個交易日成交額破萬億

上週滬市日均成交額小幅上升,深市則小幅下降;A股已連續31個交易日成交額突破萬億元,在流動性相對寬鬆環境下,大盤指數有望在量能的支撐下繼續上行。

二級市場流動性情況

(一)北上資金監測:北上資金持續淨流入

上週(11月29日-12月5日)北上資金大幅淨流入151億元,符合我們之前報告中對北上資金“翹尾行情”的判斷;淨買入集中在滬市,交易結構偏好有所變化;北上資金成交額佔A股成交額比例爲10%,環比大幅增加;電子、電氣設備獲北上資金持續淨流入,食品飲料板塊短期獲利止盈。

(二)基金規模監測:私募規模增速高於公募

今年以來私募證券基金的管理規模快速增長,自年初以來增加近2.3萬億規模大幅領先公募中股票和混合型基金增加的1.3萬億。自七月份股票和混合型基金的發行規模呈下降趨勢,後市基金髮行規模有望隨着跨年行情的到來迎來拐點。

(三)融資融券監測:槓桿資金交易熱度短期回調

槓桿資金交易熱度回調,截止12月3日,兩融餘額爲 18442億,佔A股流通市值2.51%,較前一週減少51億元。融資合計買入額4191.28億元,環比下降6.88%。

一級市場流動性情況

上週(11月29日-12月5日)有6家IPO,募集資金66億元,環比小幅下降;增發8家,募資規模193億,環比小幅增加。

產業資本變化

(一)限售股解禁:工業富聯解禁值高達1879億元

本週(12月6日-12月12日)解禁規模預計爲2549億元,其中工業富聯解禁市值高達1879億元,後續解禁規模迴歸常態。

(二)二級市場增減持:食品飲料、化工、電子板塊減持市值居前

上週二級市場合計公告淨減持161億元,環比下降23.81%;行業方面,醫藥生物、化工、機械設備行業減持市值位於前列。

宏觀流動性

上週央行公開市場淨回籠資金3700億元,本週有2300億逆回購到期,值得注意的是,12月15日將有9500億MLF到期,2022年第一季度MLF到期規模合計8000億,考慮到年底資金面壓力,降準如期到來可以有效滿足市場流動性需求。

風險提示:投資有風險,入市需謹慎

一、市場資金狀況

(一)上證指數強勢上漲,大盤藍籌表現亮眼

上週(11月29日-12月5日)A股市場無懼海外疫情及外圍市場下跌風險,走出相對獨立的行情,其中上證指數表現強勢,放量上漲1.22%,重新站上3600點,在流動性相對寬鬆預期下,跨年行情有望在大盤藍籌股與中小盤成長股共同表現下展開。

細分行業來看,上週漲多跌少,其中,建築裝飾、採掘、國防軍工板塊領漲,休閒服務、醫藥生物領跌。監管層關於房地產市場融資相對積極的表態一定程度上緩解了地產的悲觀預期,建築裝飾、建築材料等地產相關板塊企穩回升。銀行、非銀金融板塊均迎來上漲,後市大金融板塊在流動性相對寬鬆的環境和地產風險緩釋下有望迎來估值修復。

從中信風格指數來看,市場風格整體切換較快。上週(11月29日-12月5日)金融和穩定風格環比大幅上漲,主要源於大盤藍籌股的強勢拉昇;消費板塊資金出現分歧,融資資金大幅買入的同時,外資呈現淨流出。

(二)市場成交分析:連續31個交易日成交額破萬億

從日均成交額來看,上週(11月29日-12月5日)上證日均成交4826.31億元,環比增長1.25%,深證日均成交6842.79億元,創業板日均成交2950.82億元,環比分別下降2.72%和6.49%。A股已連續31個交易日成交額突破萬億元,上證指數重新站上3600點,有量能的支撐指數後續有望繼續上行。

二、二級市場流動性情況

(一)北上資金監測:北上資金持續淨流入

上週(11月29日-12月5日)北上資金大幅淨流入151億元,其中滬股通淨買入115.70億元,深股通淨買入35.47億元,淨買入基本集中在滬市。北上資金已連續三週淨流入,符合我們之前報告中對北上資金“翹尾行情”的判斷。在外圍市場流動性邊際收緊和疫情的影響下,北上資金選擇繼續加倉A股,源於對國內疫情防控能力和經濟穩增長能力的認可。從交易佔比來看,上週北上資金成交額佔A股成交額比例爲10%,環比大幅增加,交易熱度提升。

從行業角度來看,上週(11月29日-12月5日)電子、電氣設備、化工依舊是北上資金買入較多板塊;食品飲料板塊則短期獲利止盈;有色金屬板塊沒有資金沒有大幅流出。

從個股角度看,近一週北上資金淨買入前五的股票爲寧德時代、藥明康德、兆易創新、紫光國微、中環股份;貴州茅臺、五糧液獲減持額度較高。

(二)基金規模監測:私募規模增速高於公募基金

公募基金層面,自七月份以來股票和混合型基金的發行規模呈下降趨勢,11月份新發公募基金中,股票和混合型基金60只,發行份額531億,後市基金髮行規模有望隨着跨年行情的到來迎來拐點。

今年以來私募基金的管理規模迎來快速增長,成爲股市最重要的增量資金。截止10月份,私募證券基金存量規模爲60805億元,自年初以來增加近2.3萬億規模,大幅領先公募中股票和混合型基金增加的1.3萬億。

(三)融資融券監測:槓桿資金交易熱度回調

槓桿資金交易熱度回調,整體較穩定,截止11月26日,兩融餘額爲 18442億,佔A股流通市值2.51%,較前一週減少51億元。上週融資合計買入額4191.28億元,環比下降6.88%;兩融交易額佔A股成交額比例爲7.55%,保持穩定;兩融差額3977.66億元,環比下降6.9%。

從細分行業來看,上週(11月29日-12月5日)醫藥生物、食品飲料、汽車板塊獲融資淨買入額居前;電氣設備、農林牧漁和非銀金融板塊獲融資資金淨流出較多。

三、一級市場流動性情況:IPO規模穩定

按上市日期統計,上週(11月29日-12月5日)有6家IPO,募集資金66億元,環比小幅下降;增發8家,募資規模193億,整體規模較小對市場流動性影響有限。11月A股市場共有47家公司IPO上市,募資總額396億元,募資規模環比下降7.7%;增發家數42家,募資規模1996億元,環比增長3.2倍;本週(12月6日-12月12日)上市的新股中,亨迪藥業募集資金額度最高,爲12.85億元。

四、產業資本變化

(一)限售股解禁:工業富聯解禁值高達1879億元

從解禁規模看,12月有233家公司涉及解禁,解禁市值規模達5475億元。本週(12月6日-12月12日)解禁規模預計爲2549億元,其中工業富聯(601138.SH)解禁值高達1879億元,後續解禁規模會迴歸常態。

(二)二級市場增減持:醫藥生物、化工板塊減持居前

上週(11月29日-12月5日)二級市場合計公告淨減持161億元,環比下降23.81%;行業方面,醫藥生物、化工、機械設備行業減持市值位於前列。在個股方面,美年健康獲增持參考市值最高,增持7億元,密爾克衛減持市值較高,爲10億元。

五、宏觀流動性

上週央行公開市場淨回籠資金3700億元,本週有2300億逆回購到期,值得注意的是,12月15日將有9500億MLF到期,2022年第一季度MLF到期規模合計8000億,考慮到年底資金面壓力,降準如期到來可以有效滿足市場流動性需求。7天期存款類機構質押式回購加權利率2.0470%,7天期銀行間質押式回購加權利率2.1556%,相比前一週分別下降21個、28個基點。10年期國債利率2.8701%,相比前一週上升5個基點。

六、風險提示

政策推進不及預期、經濟超預期下行、外圍環境超預期走弱