黃金價格誰主沉浮?對沖基金的“話語權”日漸提升

對沖基金對金價的影響只是短期的,市場的需求才是金價保持上升趨勢的保障。

貴金屬網站schiffgold撰文稱,根據12月3日公佈的交易商持倉(COT)報告,截止11月30日,包括了資金管理機構在內的對沖基金公司,似乎正在推動黃金價格的走勢。

報告顯示,黃金的拋售動能已經耗盡。10月就業和通脹數據公佈後,對沖基金開始做多,金價穩步突破1800美元就是最好的證明。此後金價在1870附近盤整,多次嘗試突破該水平,成功後上行阻力削弱,金價最終被推高至逼近1880美元。

然而,美聯儲主席鮑威爾獲得連任提名讓黃金的支撐瞬間崩潰,事實證明,金價下降的過程比上升來的更加迅猛,金價再次跌破1800美元。

近日,美國11月疲弱的非農就業報告只能爲金價持穩提供支撐,目前市場的焦點都聚集到本週五出爐的通脹報告上,而這份報告會帶來“更加鷹派的美聯儲政策”還是“避險保值需求”?短期來看,這都取決於對沖基金。正如下所示,對沖基金完全主導了整個市場。

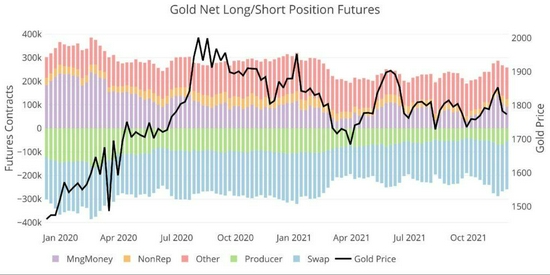

金價與對沖基金持倉的關係

自上個月以來,對沖基金持有的黃金期貨淨多頭頭寸從8.6萬手增至9.2萬手,11月16日,淨多頭頭寸達到14.2萬手的峯值,但這並沒有像今年早些時候一樣推動黃金價格上升。今年6月,當淨多頭頭寸達到25萬手時,黃金價格爲1898美元/盎司。

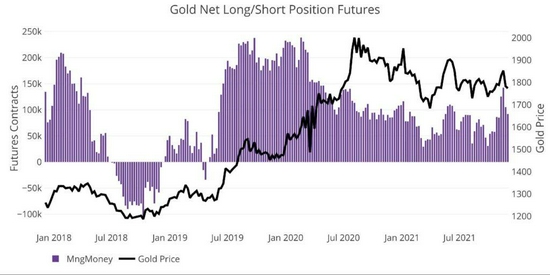

在過去的幾周,“其他”(除對沖基金外)市場參與者仍保持相對穩定的黃金頭寸,而對沖基金卻一直在頻繁交易。從2018年1月開始,對沖基金已經掌握了黃金市場的控制權,對沖基金頭寸變化與黃金價格變動的走勢完美對應。下圖展示了對沖基金交易與金價波動的強相關性。

比起其他因素,對沖基金與黃金價格的相關性更強,除了2020年。當時“其它”市場參與者合力推動黃金走高,使得對沖基金失去了對市場的控制。得益於強勁的ETF資金流和紐約商品交易所創紀錄的交割量,2020年金價創下歷史新高。

值得注意的是,2019年4月,當對沖基金淨多頭達到3.7萬手左右時,金價徘徊在1300美元附近。而在2021年9月28日,淨多頭頭寸剛達到3萬手時,黃金價格達到1735美元。回到當前,1750美元正爲金價提供強大的支撐,而1800美元則顯示出強勁的阻力。

因此,雖然對沖基金與金價之間的強相關性確實證明對沖基金推動了黃金價格走勢,但是對沖基金對金價的影響只是短期的,文章稱市場的需求才是金價保持上升趨勢的保障。

對沖基金的操作

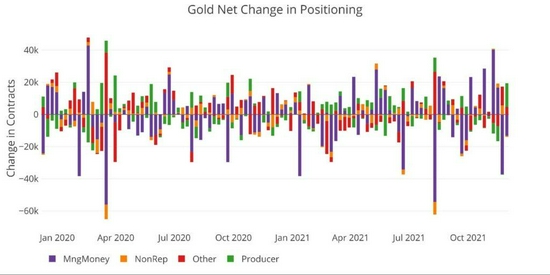

下面的圖表顯示了2020年至今對沖基金每週持倉的變化。對沖基金在過去6周內花了4周的時間建立多頭頭寸,隨後又進行了2周的強力拋售。交易員之所以沒有同時進入市場,是因爲沒有支撐黃金的基本面。而對沖基金卻在頻繁交易,通過高度槓桿化的倉位快速賺錢。

但真正的投資者應該忽略這種短期波動,認識到實物黃金可以抵禦政府無能,對沖政策風險。

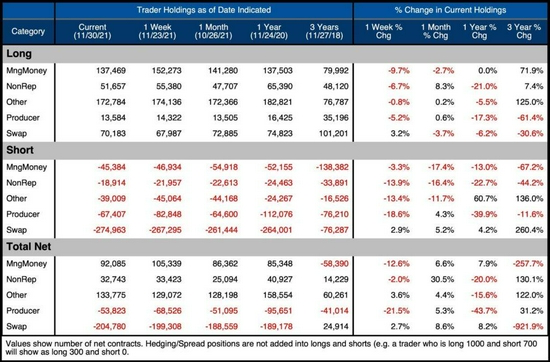

如果投資者對價格短期波動感到沮喪和不解,他們可以通過觀察對沖基金的交易行爲理解這種現象。下表提供了對沖基金詳細的倉位信息。

由表可知,對沖基金11月月度淨多頭頭寸的增長主要受空頭推動。自10月26日到11月30日,對沖基金空頭頭寸從5.5萬降到4.5萬,多頭頭寸從14.1萬降至13.7萬手。

除了對沖基金以外的市場參與者在除了過去一週以外的其他時間裏,主要調整了多頭頭寸,從15.2萬手降至13.7萬手。但“其他”市場參與者仍持有最多的淨多頭頭寸。11月他們的黃金多頭頭寸持平,爲17.2萬手,空頭頭寸從4.4萬減少到3.9萬,降幅都是在最近一週出現的。

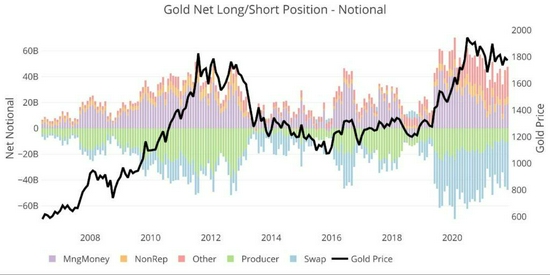

下圖展示了根據COTs數據生成的每月黃金持倉淨額變化(以美元/名義金額計算,而非合約價格)。該圖表顯示,上一輪黃金價格上漲是在2011年,隨後在2015年緩慢下跌,直到2016年新一輪牛市開始。

這張圖表也顯示了“其他”市場參與者多頭倉位的激增。2011年,“其他”市場參與者共持有的多頭頭寸規模達到86億美元,而最近一段時間的多頭頭寸規模爲306億美元。

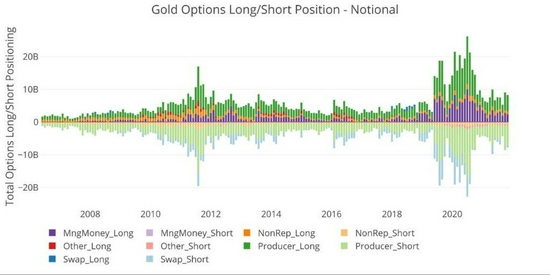

美國商品期貨交易委員會(CFTC)還提供了期權數據。期權市場主要是由生產商主導的,但最近對沖基金在對期權市場的影響力更大。在11月期間,對沖基金多頭頭寸規模從28億美元減少到24億美元,與近期金價的回調一致。

回顧對沖基金的歷史持倉淨額(指現有倉位的名義值在轉換成交易賬戶的基本貨幣後的價值總和),可以看出對沖基金頭寸與黃金價格的相關性。金價的波峯和波谷都在對沖基金的未平倉合約量上得到反映。

不過,繼2020年3月的拋售之後,這一相關性在去年確實出現了強烈的背離。即使在金價大幅上漲的時候,對沖基金仍在削減淨多頭頭寸,這可能是由於ETF強勁的買盤沒有在期貨市場中體現出來。

銀價與對沖基金持倉的關係

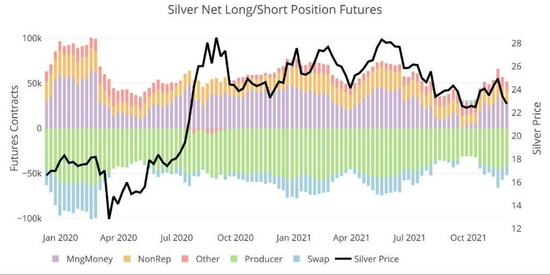

白銀最近的走勢實際上是由“其他”市場參與者而非對沖基金推動的。雖然對沖基金是9月份白銀暴跌的罪魁禍首,但它們當前的淨多頭頭寸相對“其他”市場參與者仍保持相對穩定。

從白銀期貨合約數量的周度變化中可以更清楚地看到,過去兩週對沖基金確實進行了清算,但它們只是平倉了即將到期的一些頭寸。

需要注意的是,對沖基11月頭寸(不包括期權或對沖頭寸)的變動幅度較小,僅爲1600手,截至11月23日當週對沖基金甚至增持了白銀。

在白銀期貨市場,多頭推動了大部分頭寸的變動,對沖基金多頭頭寸從10月26日報告的5.2萬上升到5.4萬手,截至11月23日當週下降到4.8萬手。“其他”市場參與者的淨多頭頭寸則增加了3000手,是對沖基金的4倍,他們的多頭頭寸從1.39萬手上升到1.69萬,然後下降到1.35萬手。

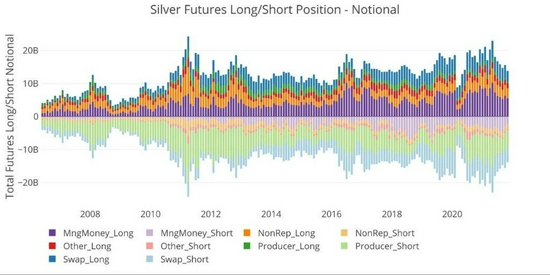

下圖展示了根據COTs數據生成的每月白銀持倉淨額變化。圖表顯示了上一輪銀價上漲也是在2011年,隨後是2015年緩慢下跌。從這張圖中可以清楚地看到2020年期間銀價的暴跌,名義多頭頭寸仍遠高於2020年的低點。

根據CFTC提供的期權數據,未報告頭寸(Non-reportables,即分散的小規模投機者的頭寸)甚至超過了交易商。白銀期權頭寸已較去年7月的峯值大幅下跌,遠低於2011年的峯值水平。

最後,白銀歷史持倉淨額顯示了頭寸與價格的相關性。與黃金類似,銀價的峯值和低谷都反映在未平倉頭寸上。同樣,最近的多頭頭寸增加並沒有推動銀價產生預期的價格上漲。

對沖基金會如何回應美聯儲?

對沖基金當然會利用技術分析進行交易,這就是爲什麼斐波那契(Fid)目標價和整數心理關口(如1800美元)如此難以突破。隨着時間的推移,實物市場推高了價格,但短期走勢是由熱錢(即投機性短期資本)主導的。對沖基金要多久才能識破美聯儲的虛張聲勢?更重要的是,紙質合同交付後,需要多長時間才能拿到金屬實物?

精明的投資者應該把長期投資前景牢記在心。短期的波動可能非常容易令人失望,黃金和白銀不是比特幣,它們不是快速致富的工具,因爲這會使它們失去“避風港”的特性。需要記住的是,漲得快,跌得也快。對於金銀而言,投資者應該堅守基本面,利用商品期貨交易委員會的分析來解釋短期價格波動,並理解實物貴金屬的保值屬性。