宇通客車多項指標加速惡化 "送錢式"股權激勵能否完成懸念再起

出品:新浪財經上市公司研究院

作者:昊

12月6日,宇通客車披露11月份產銷數據快報,今年前11個月公司累計銷售各類型客車35206輛,同比微增0.45%,相比前10個月5.66%的增速,增幅繼續縮窄;其中,11月銷售3000輛,同比下降達-34.31%,銷量仍處於加速下滑趨勢中。

經歷疫情後,宇通客車銷量和業績復甦遲緩,持續低於市場預期。更重要的是,從存貨等相關指標看,暴露出公司產品滯銷問題突出。此外,氫燃料電池客車在可預見的未來仍看不到放量和成爲重要業績貢獻源的可能。

而年初制定的行權門檻並不高的員工股權激勵計劃,今年能否順利完成預定業績目標,目前來看懸念似乎也越來越大。

復甦不及預期 多項指標仍無企穩跡象

進入12月,宇通客車基本面仍未迎來預期中的反轉,銷量反而加速下行。

前11月,宇通累計銷售客車35206輛,同比僅增加0.45%。值得注意的是,其中最重要的利潤來源大型客車銷量爲13380輛,同比下降5.66%,率先出現疲態。

新能源車方面,公司並未單獨披露銷售情況,但從券商統計來看,今年前10個月公司累計銷售新能源客車約7340臺,同比下滑23.70%。尤其是進入三季度後,公司銷量增速由升轉降,同比下滑21.5%。

疲弱的銷量使得宇通客車多項指標在疫情後不僅未能企穩,反而繼續惡化。

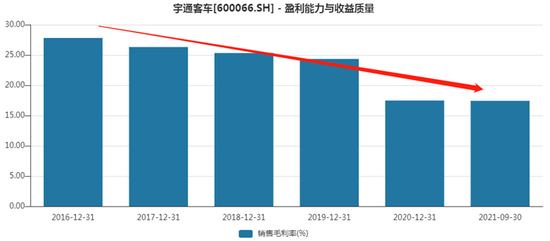

2016年至2020年,宇通客車毛利率從27.82%逐步下降至17.48%。今年前三季度,公司毛利率繼續降至17.43%,創下多年來新低。

宇通客車毛利率變化

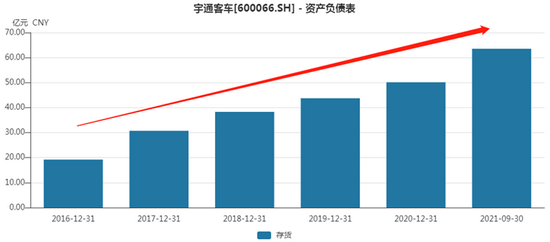

自2017年至2020年,宇通客車營業收入從332億元降至217億元,連續四年下滑;而與此同時公司存貨卻逐年增加,與收入的走勢形成顯著背離。今年三季度末,宇通存貨賬面價值達63.56億元,處於歷史新高位置。

宇通客車存貨不斷上升

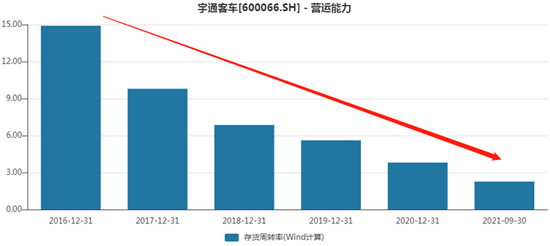

存貨週轉率反映存貨的週轉速度,用於判斷存貨的流動性及存貨資金佔用量是否合理,是衡量企業投入生產、存貨管理水平、銷售收回能力的重要指標之一。

2016年至今,宇通客車存貨週轉率從15大幅下降至不到3,呈現斷崖式下滑態勢,且同樣未見到有企穩跡象。

宇通客車存貨週轉率不斷下行

也就是說,自2016年至今,宇通客車同時存在營收下滑、庫存上升、盈利能力下滑以及存貨週轉效率降低的情況,產品滯銷和競爭力下降可見一斑。

“送錢式”股權激勵 能否完成仍存變數

爲扭轉經營頹勢,2021年2月,宇通客車發佈股權激勵草案,擬向公司副總、財務總監、董祕以及核心骨幹人員等在內的500餘人授予約4900萬股公司股票,行權價格爲6.99元/股。

根據考覈標準,以2020年的歸母淨利潤爲基準,未來三年分別實現不低於116%、202%和315%的增幅。考慮到2020年疫情下的低基數,這一股權激勵方案的行權門檻實際上並不高。

2017-2019年,宇通客車歸母淨利潤分別爲31.29億元、23.01億元和19.4億元。而以2020年5.16億元的淨利潤計算,2021年公司歸母淨利潤超過11.15億元即可完成當年考覈要求。這一數字只相當於公司2017年-2019年淨利潤額的34.95%、48.46%和57.47%。

然而,即便股權激勵行權的門檻並不算高,宇通客車今年能否順利實現業績目標,對公司中高管而言,目前似乎仍有很大挑戰。

今年前三季度,宇通客車實現歸母淨利2.62億元,同比增長67.17%,與全年116%的增速尚有較大差距。這也意味着,要實現全年目標,公司第四季度要完成超過8.5億元的單季淨利潤。

值得注意的是,在客車行業整體疲弱的大環境下,短期內要靠新能源汽車帶動銷量和業績企穩回升也存在較大不確定性。

公告顯示,2020年11月,宇通客車與卡塔爾國家運輸公司(Mowasalat)通過線上雲簽約1002臺2022年卡塔爾世界盃車輛供應及服務合同,訂單總金額近18億元,其中741臺純電動客車刷新了海外純電動客車訂單的最大值。

不過,從新能源汽車在公司全部銷量的佔比上看,似乎仍難起到扭轉基本面的作用。

一個壞消息是,2020年,宇通客車扣非後淨利潤爲-0.55億元,公司出現上市以來首次主業虧損;今年前三季度,公司扣非後續虧0.42億元,政府對新能源汽車等補貼是宇通近兩年的重要利潤來源。

而考慮到2023年起的客車補貼退坡,已連續兩年扣非淨利潤處於虧損狀態的宇通客車未來業績無疑將面對更大的壓力。