不到半年股價大漲超兩倍,大牛股卻上演蹊蹺一幕!

不到半年股價大漲超兩倍,大牛股卻上演蹊蹺一幕!核心員工集中“暗購”股票,真的不知情嗎?

李少鵬

業績每況愈下的鈞達股份,下半年以來股價大漲超兩倍,這背後是一樁涉及光伏領域的“蛇吞象”式收購。

而沐浴“陽光”的背後,卻暗藏着蹊蹺股票交易行爲:鈞達股份披露重大重組方案前夕,多達15名的被收購標的公司高管及核心員工“不約而同”地買入了鈞達股份股票。

“蛇吞象”的槓桿收購

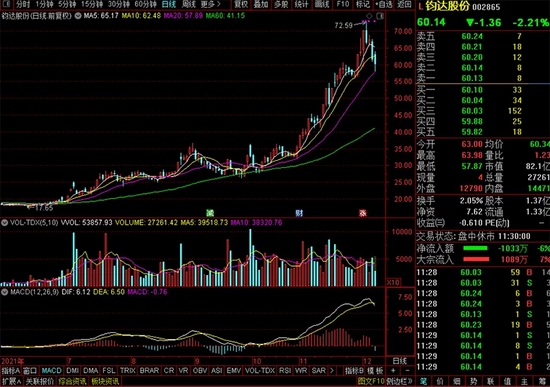

今年下半年以來,鈞達股份儼然是一隻大牛股,不到半年時間,股價已經上漲超2倍。

數據統計顯示,自7月1日以來,鈞達股份股價累計漲幅達到224.37%。12月2日,公司股價盤中一度達到72.59元/股,創下歷史新高。

2017年上市後,鈞達股份於2018年開始,經營情況每況愈下,淨利潤增幅連續三年持續負增長,今年前三季度更是創下了上市以來的首次虧損。今年前三季度,公司淨利潤虧損達到8028萬元,同比下滑高達1233.18%。

鈞達股份下半年開啓一路飆漲模式,源於公司切入光伏板塊的一樁重大併購。

7月19日,鈞達股份發佈公告稱,公司擬通過江西省產權交易所以支付現金方式,受讓宏富光伏持有的捷泰科技47.35%股權,交易金額13.31億元;通過協議轉讓方式,受讓上饒展宏持有的捷泰科技3.65%股權,交易金額1.03億元。

上述交易完成後,公司將持有捷泰科技51%的股權,將成爲捷泰科技的控股股東。交易對方承諾,捷泰科技2021年至2023年實現淨利潤分別不低於2.1億元、2.7億元、3.1億元,累計實現淨利潤不低於7.9億元。

資料顯示,捷泰科技主要從事太陽能電池片的研發、生產與銷售。根據PVInfoLink的數據,捷泰科技電池片業務前身展宇新能源2019年電池片出貨量位列行業前五,且生產的產品性能優異,與晶科能源、錦州陽光等較多優質客戶保持了長期友好合作關係,在行業中具備較強的綜合競爭力。

這是一樁典型的“蛇吞象”式槓桿收購。

財務數據顯示,捷泰科技2019年、2020年分別實現營收25.66億元、27.83億元;扣除偶發事項及非經常性損益影響後,其2019年、2020年淨利潤分別爲1.82億元、1.91億元。2021年一季度的營收爲6.15億元、淨利潤爲2488.71萬元。

而鈞達股份在2019年、2020年、2021年一季度分別實現營收8.27億元、8.58億元、2.99億元;分別實現淨利潤1722.71萬元、1354.64萬元、410.47萬元。

對於此次交易,鈞達股份表示,此次收購實現了公司對光伏行業進一步探索的業務多元化佈局,有助於改善公司的經營狀況,公司主營業務將從汽車塑料內外飾件進入光伏電池片領域,形成“汽車零部件+光伏電池”的雙主業業務體系。

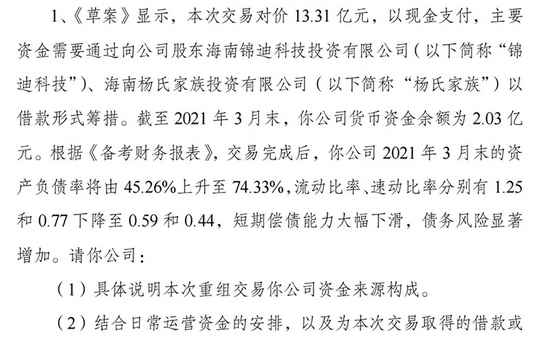

鈞達股份此番收購需要通過借錢完成。

鈞達股份一季報顯示,截至2021年3月末,公司貨幣資金餘額僅爲2.03億元。

根據交易方案,此次重組的主要資金需要通過向公司控股股東錦迪科技和楊氏家族以借款形式籌措。

公司在7月16日披露稱,借款人鈞達股份與楊氏家族、錦迪科技簽署了《借款合同》,其中錦迪科技、楊氏家族合計向鈞達股份借款6億元,借款用於上市公司購買捷泰科技51%股權事項。

彼時,深交所發出關注函,追問鈞達股份重組交易資金來源構成及相關資金費用、還款安排是否會對公司的流動性、業務開展構成不利影響等。

“不知情”的集中暗購

在重組草案披露的兩個月後,鈞達股份於9月26日完成了捷泰科技51%股權的過戶登記工作,捷泰科技也正式成爲上市公司控股子公司。

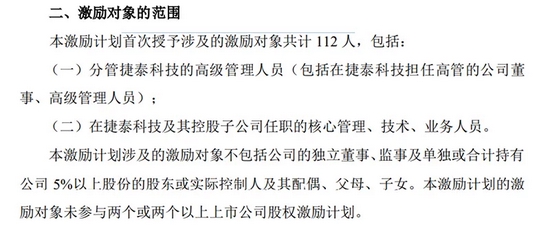

一個多月後,鈞達股份於11月15日推出了一份面向捷泰科技高管、核心技術人員的股權激勵計劃。

據公告,該股權激勵計劃擬首次授予限制性股票330.5萬股,授予價格爲40.4元/股。截至12月6日收盤,鈞達股份股價爲61.5元/股,112名捷泰科技的核心人員作爲激勵對象,將收穫不菲的賬面回報。

然而,這一計劃卻“意外”揭開了此樁重大重組交易背後蹊蹺的一幕。

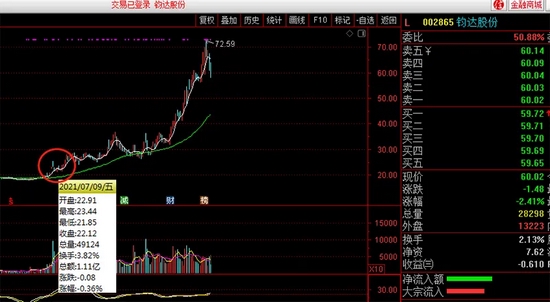

12月2日,鈞達股份在披露的激勵計劃內幕信息知情人及激勵對象買賣公司股票情況自查報告顯示,包括捷泰科技經理歐建波、捷泰科技總監李勁松在內的15名激勵對象,存在激勵計劃(草案)公開披露前6個月內買賣公司股票的行爲。

記者注意到,上述15名捷泰科技核心人員買入鈞達股份股票的時間大都集中在7月份前後,即鈞達股份披露重大重組方案前後。

對於捷泰科技核心人員如此集中且“精準”的股票交易行爲,鈞達股份則公告稱:“該買賣行爲系覈查對象基於對二級市場交易情況的自行判斷而進行的操作。”

鈞達股份進一步表示,公司不存在內幕信息泄露的情形,亦不存在內幕信息知情人利用內幕信息進行交易牟利的情形。