中信期貨:瀝青:悲觀現實疊加悲觀預期 等預期差出現

報告要點

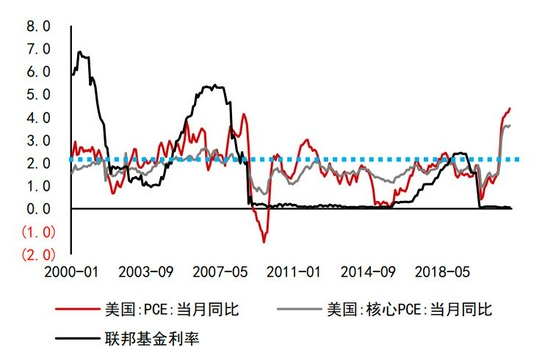

2021年極端天氣頻發可再生能源供能不穩定缺點暴露、冷冬預期以及大國博弈等驅動天然氣供需錯配、天然氣價格上漲,熱值修復驅動原油價格上漲,而瀝青因不能燃燒缺席熱值修復,裂解價差弱勢;隨着宏觀走弱、冷冬預期兌現、天然氣供需壓力陡增,天然氣價格回落後原油價格終將回落,瀝青或因不能燃燒而缺席熱值向下修復。

摘要:

宏觀經濟動能下行趨勢確立,能源價格承壓。貨幣供應收緊,全球PMI逐步回落,經濟動能下行趨勢確立,需求端壓制能源價格。面臨供應增加、需求回落,原油供應過剩壓力顯現,原油價格承壓則瀝青價格承壓。

油氣替代炒作尾聲,輕質化向重質化過渡繼續施壓瀝青裂解價差。2021年極端天氣頻發可再生能源供能不穩定缺點暴露,夏季天然氣需求意外提升淡季不淡導致歐美天然氣庫存低位;冷冬預期以及大國博弈等驅動天然氣供需錯配、天然氣價格上漲,熱值修復驅動原油價格上漲,瀝青因不能燃燒缺席熱值修復,絕對價格上漲幅度遠小於原油,裂解價差走弱。隨着冷冬逐步兌現極端天氣對天然氣供需擾動結束、北溪2管道博弈結束,天然氣價格有望重回供需驅動,供應過剩將驅動天然氣價格震盪回落,熱值修復將驅動原油價格回落,瀝青因不能燃燒仍缺席熱值修復呈現抵抗式下跌走勢,裂解價差走強,但重質化趨勢將限制瀝青裂解價差走強空間。

高庫存下的悲觀現實疊加悲觀預期,等待預期差出現。當前瀝青裂解價差低位反映市場對瀝青悲觀的供需現實與預期。2022年交通固定資產投資企穩呈現底部形態,瀝青需求有望企穩,但託而不舉總基調意味着需求增量有限;供應端委內瑞拉原油產量或隨着伊朗解除制裁而逐步提升,瀝青原料充足,瀝青產能充足,等待供應端原料、去產能擾動等預期差的出現驅動利潤提升。

策略建議:多BU2206-FU2205(多煉廠利潤)

風險提示:冷冬背景下天然氣價格超預期大漲

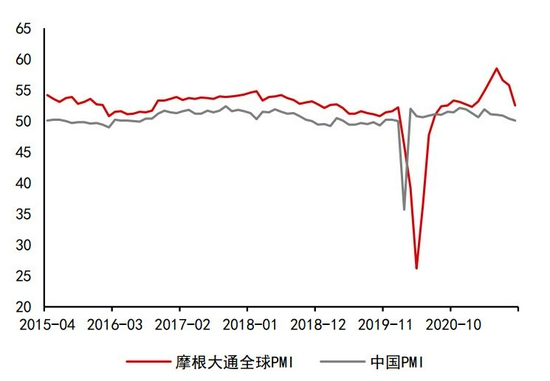

一、貨幣供應高位已過,經濟上行動力不足

圖1:全球PMI與中國PMI

資料來源:Wind 中信期貨研究部

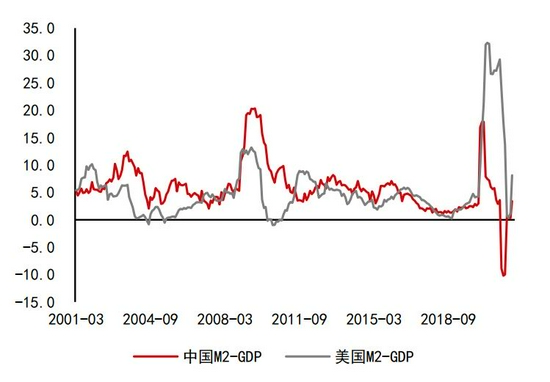

圖2:中美M2-GDP 單位:%

資料來源:Wind 中信期貨研究部

貨幣供應量隨着美國縮減購債規模、加息預期等逐步減少,美國消費支撐減弱,經濟向上的動能逐步走弱。

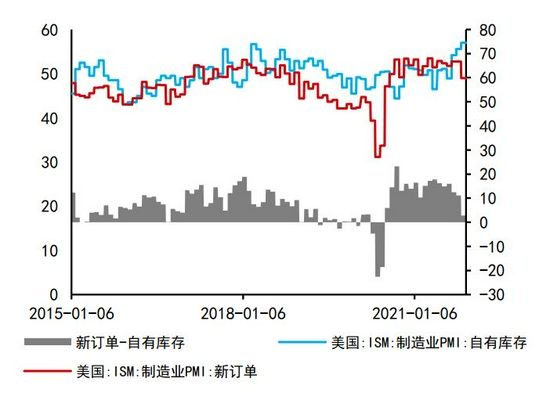

圖3:美國經濟動能

資料來源:Wind 中信期貨研究部

圖4:美國銷售總額同比-庫存總額同比

資料來源:Wind 中信期貨研究部

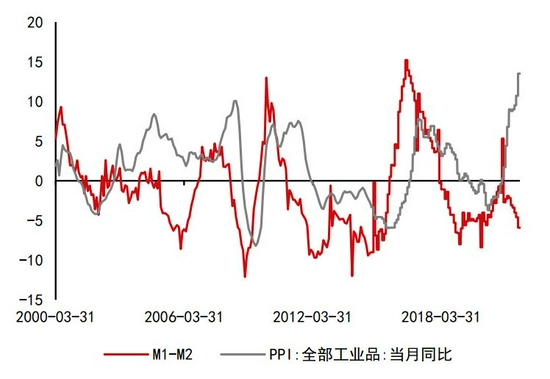

中國M1-M2同比持續下行,與PPI背離較難延續,流動性對經濟上行的支撐減弱,大概率驅動PMI、PPI持續回落,宏觀層面中國貨幣端對商品的需求支撐減弱。

圖5:中國M1-M2同比與PPI同比 單位:%

資料來源:Wind 中信期貨研究部

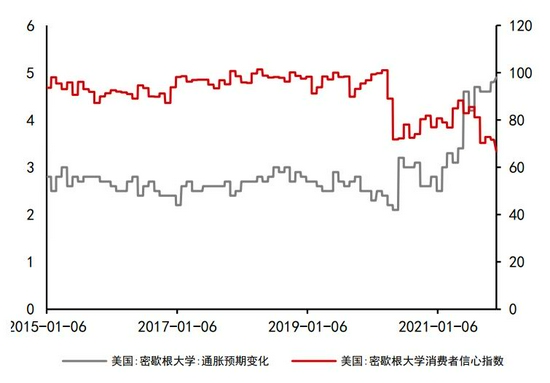

圖6:美國密歇根大學指數

資料來源:Wind 中信期貨研究部

除此之外原油價格過快上漲驅動美國PPI處於高位,各國尤其是美國持續採取手段壓制通脹,包括不僅限於供應端施壓歐佩克原油增產、本國以及日本、韓國和印度釋放原油儲備、加快美伊和談等降低原油、汽油價格以及加快縮減購債規模、加息節奏等。原油及其他商品持續承壓,瀝青價格承壓。

圖7:美國PPI同比與油價同比 單位:%

資料來源:Wind 中信期貨研究部

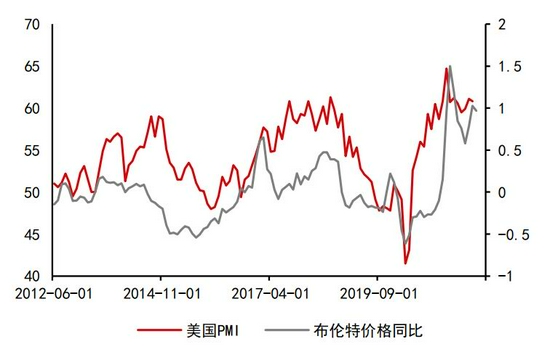

圖8:美國PMI與油價同比 單位:%

資料來源:Wind 中信期貨研究部

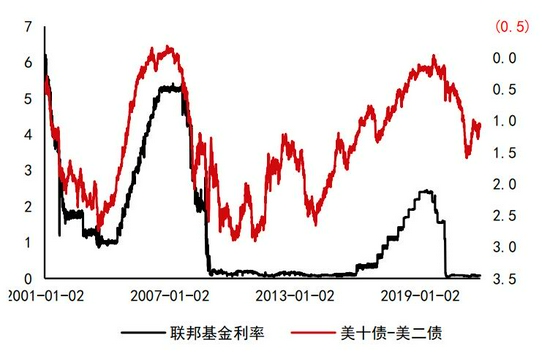

圖9:美國利率與美債價差 單位:%

資料來源:Wind 中信期貨研究部

圖10:美國通脹與利率 單位:%

資料來源:Wind 中信期貨研究部

通脹高企,美十債-美二債利差持續走弱,暗示資本市場提前反映加息預期;過高的通脹預期勢必驅動美國等國家下定決心壓制通脹,油作爲目前通脹的主要拉動者恐難獨善其身。

圖11:油價變動與通脹預期 單位:%

資料來源:Wind 中信期貨研究部

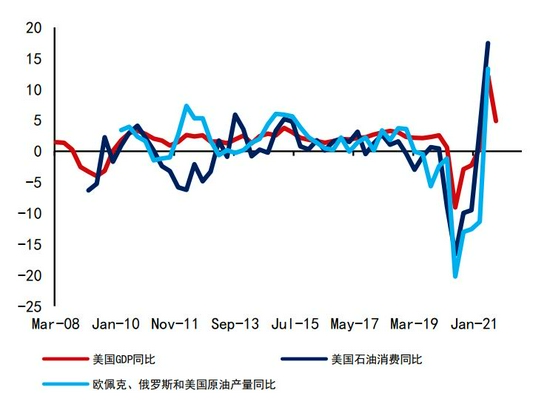

圖12:美國石油消費與GDP同比 單位:%

資料來源:Wind 中信期貨研究部

基本面原油庫存仍在低位驅動油價高位,原油開始累庫存,宏觀與基本面共振壓力意味着現在的油價高處不勝寒。

圖13:原油需求與供應同比 單位:%

資料來源:Wind 中信期貨研究部

圖14:美國原油庫存與油價 單位:%

資料來源:Wind 中信期貨研究部

二、輕質化向重質化過渡將持續施壓瀝青裂解價差

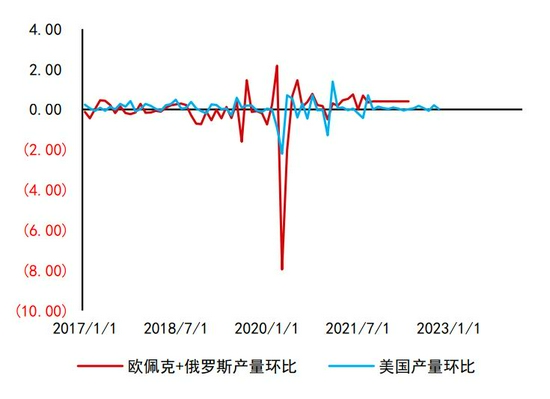

歐佩克+原油持續增產,美國頁岩油產量增速仍受鑽機數量少壓制,疊加伊核協議即將達成,伊朗甚至是委內瑞拉原油產量或加速回歸,全球煉廠進料輕質化向重質化過渡,瀝青裂解價差持續受壓制。

圖15:歐佩克+俄羅斯與美國原油產量 單位:千桶/天

資料來源:彭博 中信期貨研究部

圖16:歐佩克+俄羅斯與美國原油產量 單位:百萬桶/天

資料來源:彭博 中信期貨研究部

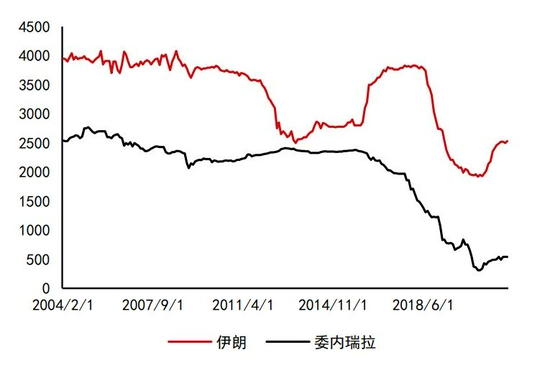

圖17:伊朗/委內瑞拉原油產量 單位:千桶/天

資料來源:彭博 中信期貨研究部

圖18:高硫燃油供應地煉廠檢修 單位:千桶/天

資料來源:彭博 中信期貨研究部

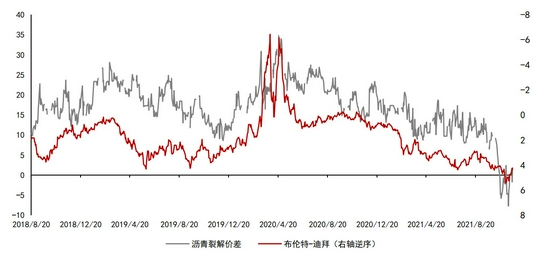

2021年11月預計美國重返伊核協議,該協議達成後伊朗原油出口有望大幅提升,伊朗-委內瑞拉石腦油出口提升,也會提升委內瑞拉原油產量/出口量(瀝青原料短期或供應充足),中重質原油供應提升,全球煉廠進料輕質化向重質化過渡。布倫特-迪拜價差有望維持高位,瀝青裂解價差持續受壓制,瀝青-燃油價差可作爲瀝青煉廠利潤表徵,未來煉廠利潤修復將驅動該價差走強。

圖19:布倫特-迪拜價差與瀝青裂解價差 單位:美元/桶

資料來源:彭博 中信期貨研究部

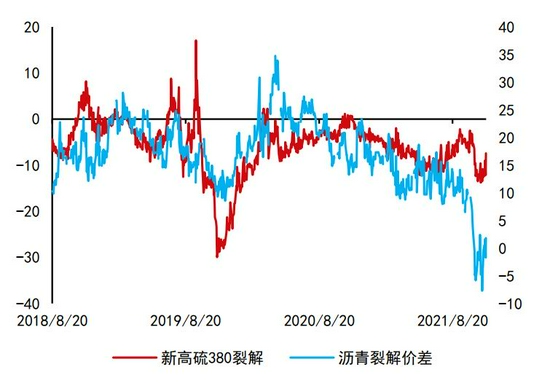

圖20:瀝青與380燃油裂解價差 單位:美元/桶

資料來源:Wind 中信期貨研究部

圖21:瀝青-燃油價差 單位:元/噸

資料來源:Wind 中信期貨研究部

三、交通固定資產投資託而不舉,底部確立但上方空間有限

2021上半年疫情後國內快速復工復產,配合2020年低基數效應,GDP、交通固定資產投資同比漲幅較大,下半年低基數效應逐步減退,GDP、交通固定資產投資持續回落,預計在年底有望企穩止跌,但大幅反彈的概率偏低。

圖22:中國GDP與固定資產投資同比 單位:%

資料來源:Wind 中信期貨研究部

圖23:固定資產投資同比分項 單位:%

資料來源:Wind 中信期貨研究部

圖24:交通固定資產投資(公路)單位:萬元

資料來源:Wind 中信期貨研究部

圖25:壓路機銷量 單位:臺

資料來源:Wind 中信期貨研究部

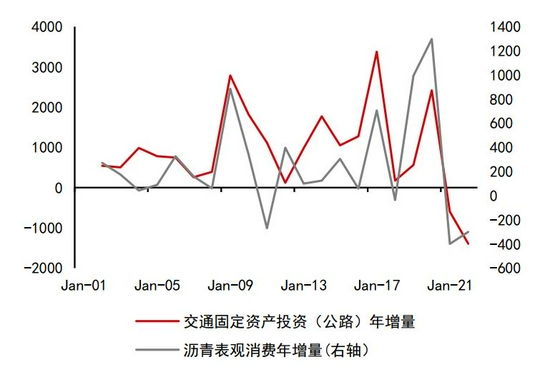

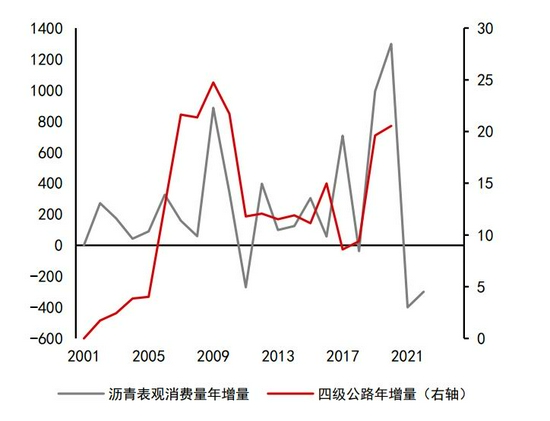

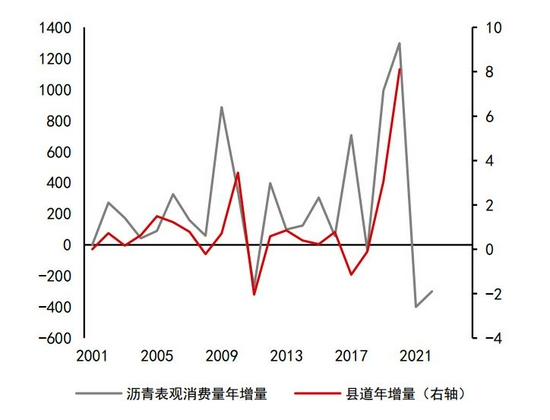

瀝青表觀消費增量主要由四級公路或農村公路(縣道、鄉道爲主)、交通固定資產投資(公路)帶動,其中交通固定資產投資(西部)對瀝青需求的帶動明顯,或與近年來公路投資向農村傾斜有關。

圖26:瀝青表消與投資 單位:萬元,萬噸

資料來源:Wind 中信期貨研究部

圖27:瀝青表消與投資 單位:萬元,萬噸

資料來源:Wind 中信期貨研究部

預計2021年完成交通固定資產投資2.55萬億元(同比-1%),瀝青表觀消費量6300萬噸(統計局口徑,同比-6%)真實需求3520萬噸(同比-4%);預計2022年完成交通固定資產投資2.4萬億元(同比-6%),瀝青表觀消費量6000萬噸(統計局口徑,同比-5%)真實需求3344萬噸(同比-5%)。

圖28:瀝青表消與公路里程 單位:萬噸,萬公里

資料來源:Wind 中信期貨研究部

圖29:瀝青表消與公路里程 單位:萬噸,萬公里

資料來源:Wind 中信期貨研究部

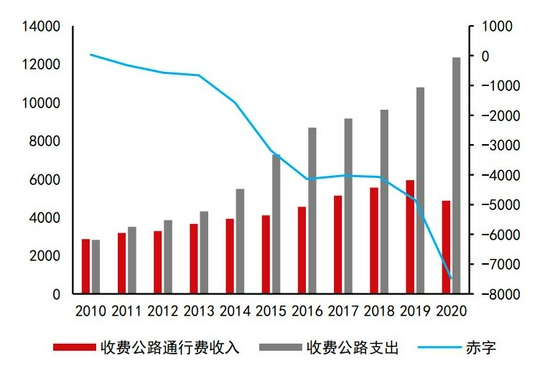

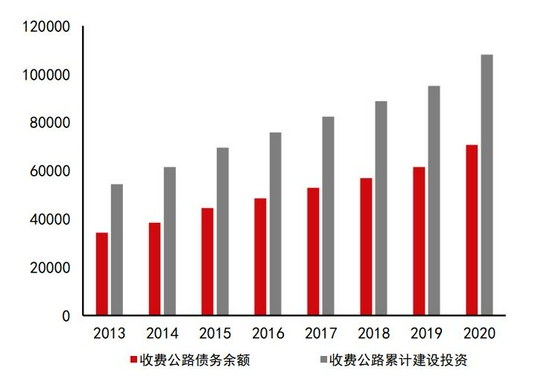

我們給出瀝青需求悲觀的前提是基於國內收費公路的債務壓力以及未來新基建投資更多投向新能源、5G等領域的趨勢。受收入減少、支出增加兩方面因素的影響,2020年度全國收費公路通行費收支缺口比上年增加2628.4億元,增長54.2%,全國收費公路支出總額比上年淨增1558.7億元,增長14.4%,主要原因是隨着債務規模持續擴大,還本付息支出不斷增加。2021年隨着疫情後高速公路收費恢復,收入將有提升,但無法改變收支缺口高位、利息支出高位的現狀,壓縮赤字目標或限制進一步的支出,或限制瀝青的需求增量。

圖30:公路交通固投與瀝青表消 單位:萬元

資料來源:Wind 中信期貨研究部

圖31:收費公路債務與投資 單位:萬元

資料來源:Wind 中信期貨研究部

圖32:瀝青真實需求(結合庫存變動)單位:萬噸

資料來源:隆衆 中信期貨研究部

四、原料充足、產能壓縮不及預期,瀝青利潤走強需要供應端貢獻更多減量

1.供應

圖33:稀釋瀝青進口 單位:噸

資料來源:Wind 中信期貨研究部

圖34:委內瑞拉原油出口 單位:千桶/天

資料來源:Wind 中信期貨研究部

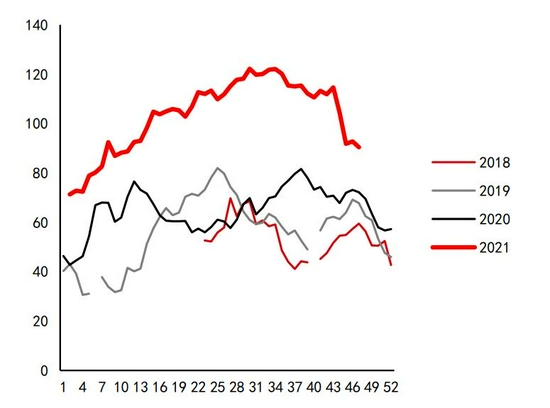

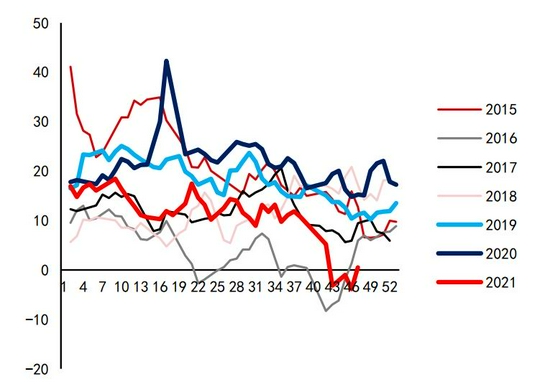

圖35:瀝青煉廠開工

資料來源:隆衆 中信期貨研究部

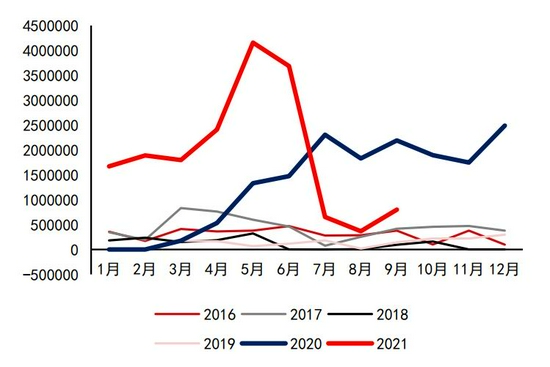

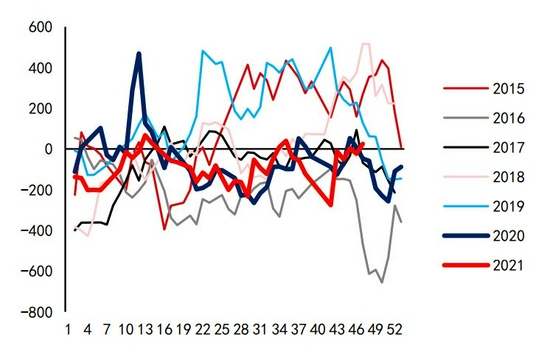

圖36:國內瀝青煉廠庫存 單位:萬噸

資料來源:隆衆 中信期貨研究部

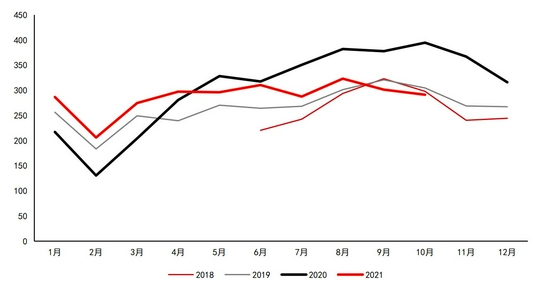

圖37:瀝青煉廠開工與利潤 單位:元/噸

資料來源:隆衆 中信期貨研究部

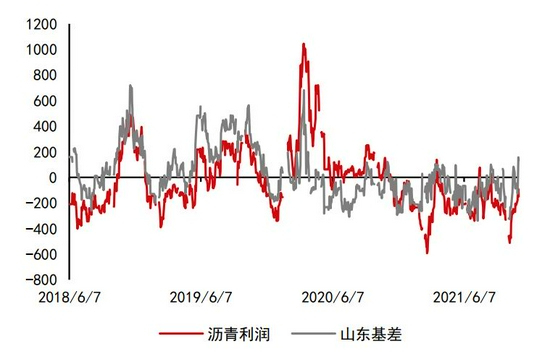

圖38:瀝青煉廠利潤與基差 單位:元/噸

資料來源:隆衆 中信期貨研究部

2021年瀝青需求不及2020年,儘管利潤低位驅動供應大幅下降,但需求端減量更多,驅動瀝青庫存持續高位。

前文可知,2021年政策端對固定資產投資託而不舉的態度,瀝青需求仍難言樂觀。供應端隨着伊朗原油解除制裁、委內瑞拉原油逐步提升,瀝青原料或呈現充足格局;2021年煉廠利潤低位驅動開工同比大幅下降或已壓縮至相對低位,若沒有政策端引導的產能置換,可能瀝青的供應底已經出現,此外2022年廣東石化129.6萬噸/年的瀝青裝置即將投產,不排除瀝青產能增加的可能,等待瀝青供應端出現減量或只能依靠:委內瑞拉原油斷供、政策端強制要求地煉壓減產能等,一旦出現該情況,瀝青的裂解價差纔有望大幅反彈,否則瀝青裂解價差仍然是震盪磨底的過程,但基於當前瀝青裂解價差是現實和當前對未來預期的充分反映的角度,瀝青裂解價差已經跌無可跌。

2.價格

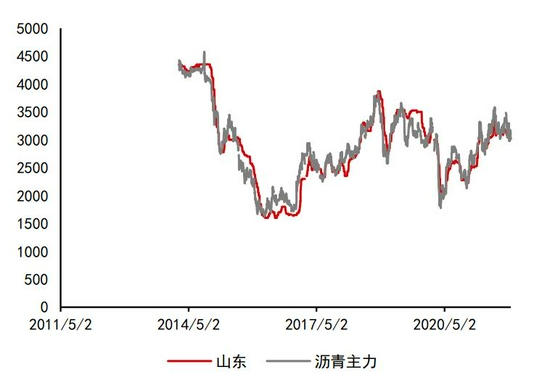

圖39:瀝青現貨與瀝青期價 單位:元/噸

資料來源:Wind 中信期貨研究部

圖40:瀝青裂解價差 單位:美元/桶

資料來源:Wind 中信期貨研究部

圖41:山東瀝青基差 單位:元/噸

資料來源:Wind 中信期貨研究部

圖42:瀝青煉廠綜合利潤 單位:元/噸

資料來源:Wind 中信期貨研究部

中信期貨 桂晨曦 楊家明