槓桿資金動向曝光!3400億券茅遭融資客搶籌,這些板塊最受青睞!來看最新兩融數據...

分析人士認爲,市場大幅度調整後,往往後續會伴有風格切換。未來市場風格將走向何方?不妨看看槓桿資金的交易動向。

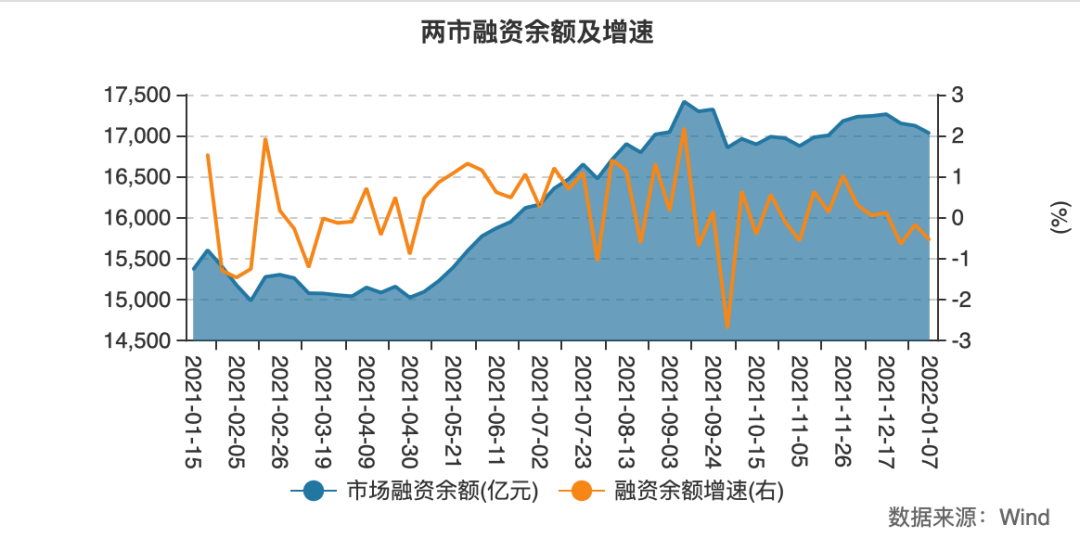

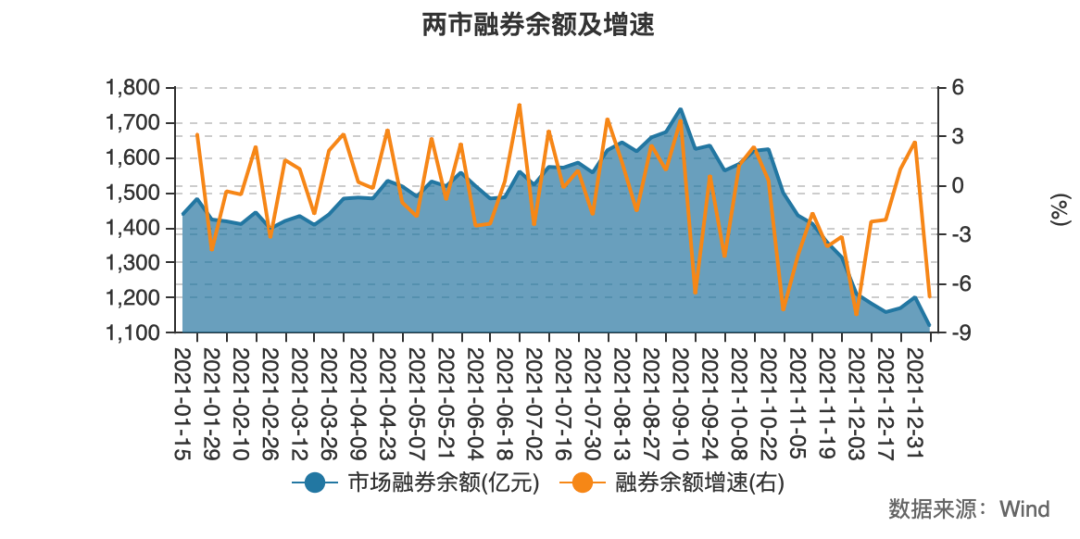

近期兩融數據顯示,槓桿資金開年以來的進場節奏有所放緩,但融資餘額仍處於2021年以來的高位。截至1月11日,滬深兩融餘額爲18142.14億元,其中融資餘額爲17036.04億元,融券餘額爲1106.10億元,均相比2021年末略有下降。

分行業看,今年以來融資淨買入額最高的行業爲醫藥生物、傳媒、計算機;融券淨賣出額最高行業分別爲計算機、醫藥生物、紡織服飾。從個股來看,東方財富、寧德時代、立訊精密、中國中免等多隻大盤龍頭股獲得融資客青睞,此外中藥、傳媒股也頗受槓桿資金歡迎。

今年來兩融餘額稍降,醫藥、傳媒、計算機獲融資客青睞

整體來看,滬深兩市融資融券餘額近期呈現出緩慢下降的趨勢,顯示出投資者加槓桿熱情有所降溫。Wind數據顯示,截至1月11日,滬深兩融餘額爲18142.14億元,相比2021年末下降179.77億元;其中融資餘額爲17036.04億元,融券餘額爲1106.10億元。

具體來看,融資餘額整體保持在高位,自2021年11月下旬以來一直維持在1.7萬億元以上。

但融券餘額自2021年9月10日觸及1738.58億元的歷史高點以來,便逐步下降。2022年至1月11日,最新融券餘額爲1106.10億元,相比2021年末下降95.3億元。

值得一提的是,去年以來,我國信用賬戶開戶熱情始終高漲,兩融賬戶數量不斷刷新新高。中國結算數據顯示,2021年11月份,市場新開立信用證券賬戶投資者數量爲4.61萬個,其中個人信用賬戶4.50萬個,機構信用賬戶數量0.11萬個。

至2021年11月末,共有603萬個兩融賬戶投資者(個人+機構),爲2016年以來首次突破600萬個,較2020年末增加了約44.93萬個。

分行業看,截至1月11日,2022年以來7個交易日融資淨買入額最高的五個行業分別爲醫藥生物(22.91億元)、傳媒(19.13億元)、計算機(5.76億元)、電子(3.50億元)、社會服務(2.56億元);融券淨賣出額最高的五個行業分別爲計算機(1.85億元)、醫藥生物(1.05億元)、紡織服飾(3249.13萬元)、商貿零售(3220.56萬元)、交通運輸(2891.71萬元)。

融資客青睞中藥、傳媒股,3000億券茅融資買入額居首

個股方面,Wind數據顯示,截至1月11日,2021年來融資淨買入額最高的個股主要集中在中藥、傳媒、旅遊、證券、電源設備板塊。

多個細分行業龍頭股獲得融資客青睞,比如東方財富、寧德時代、立訊精密、中國中免在今年前7個交易日的融資買入額均居於前20位。

市值超3400億元的“券茅”東方財富今年前7個交易日的融資淨買入額高達9.74億元,兩融交易額佔成交額的比重高達11.05%。今年以來,截至1月12日,東方財富下跌了9.30%。但顯然股價的下跌沒有阻擋融資客的買入熱情,1月10日、11日兩日東方財富的融資淨買入額分別達到1.26億元、0.34億元。

近期行情火爆的中藥板塊也獲得了融資客的青睞,紅日藥業、康恩貝、雲南白藥等個股開年來的融資買入額也居於全市場前列。醫療器械板塊中的邁瑞醫療、達安基因也被融資客大額淨買入。

此外,電源設備板塊也在近期受到融資客的追捧,寧德時代、億緯鋰能、陽光電源的融資淨買入額居於市場全列。

傳媒股也頗受歡迎,浙文互聯1月4日至11日間的融資淨買入額高達5.25億元。2021年12月28日晚間,公司發佈定增預案公告,擬籌集不超過8億元,用於AI智能營銷系統項目投入、直播及短視頻智慧營銷生態平臺項目、償還銀行借款與補充流動資金等等。天風證券曾點評稱,此次定增投入促進虛擬人發展,虛擬人概念落地基本面向好。

龍虎榜數據也顯示,近期浙文互聯受到資金高度關注,其中不乏機構資金參與其中。1月11日,二機構出現在浙文互聯龍虎榜買方席位,合計淨買入1.17億元。1月12日,浙文互聯漲停。

此外,博瑞傳播、藍色光標等傳媒板塊個股近期也被大額融資買入。

風格切換進行時?

財通證券首席策略分析師李美岑認爲,大幅調整後,市場風格大多數情況下都有切換。從市場特徵觀察,近一點,投資者還記憶猶新的是2021年春節前,食品飲料和醫藥屢創新高,2020Q4、2021Q1,食品飲料持倉達到20%。春節回來後,4周時間,食品飲料行業指數調整接近30%。2021年隨後成爲了“雙碳”、“新能源”的主角戲。

李美岑表示,當前,市場經過大幅下跌,增量資金入場意願低,整體是存量博弈。存量博弈下調整結構成爲投資者更優選擇。配置上,當前市場β就是大金融,建議關注銀行保險、地產鏈、基建鏈。

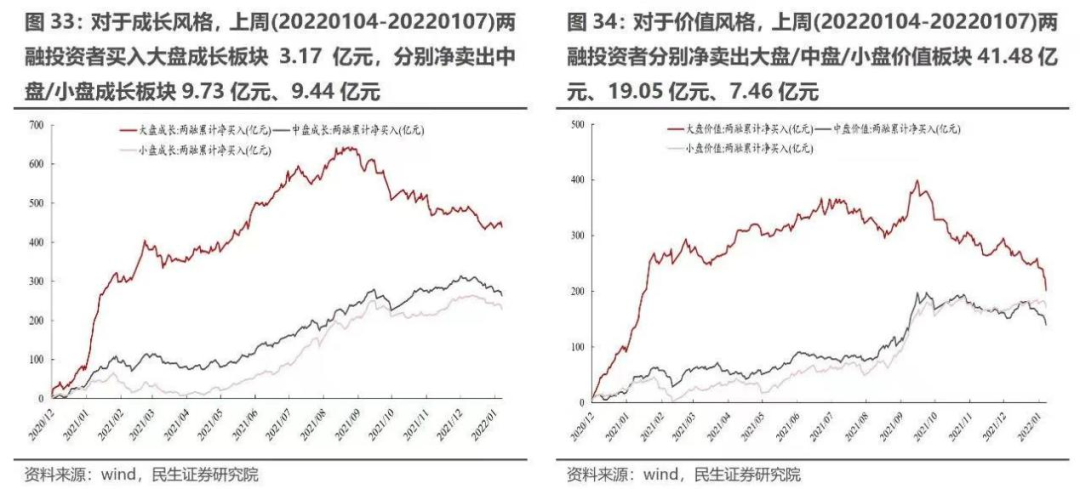

在風格上,根據民生證券策略首席分析師牟一凌的研究,開年首周,兩融僅小幅買入大盤成長板塊,淨賣出其餘各類風格板塊。

牟一凌認爲,未來需求企穩回升的概率在增加,長時間維度上,價值跑贏成長具有方向確定性。但當下仍處於“預期演繹”階段,市場新共識的凝聚需要時間。成長型投資者可以等待好的切換時機,價值型投資者也應該把握需求恢復中最確定的路徑。當下推薦:有色(鋁、銅)、原油鏈(油服、油運)、房地產、銀行、鋼鐵、煤炭和建築。主題推薦鄉村振興(縣域消費、農化工、種業)。

粵開證券研究院首席策略分析師陳夢潔認爲,開年階段資金略顯猶豫混亂,上漲板塊以低溫板塊的估值修復爲主,市場擔憂春季躁動已逝。A股“日曆效應”的兩會前政策預期升溫,統計過去10年春節之後15個交易日,無論勝率還是漲跌均值,A股市場均有不錯表現,春季躁動難言結束。而背後的邏輯支撐是:本輪行情始於經濟下行週期之下穩增長預期升溫帶來的寬貨幣+寬信用,當前寬貨幣仍有發力空間,寬信用尚待顯效,兩點預期均尚未兌現。