商湯2000億,曠視穩了?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/謝澤鋒

來源/巨潮WAVE(ID:WAVE-BIZ)

上市三天,股價翻倍,市值一度突破3000億港元。在一片質疑聲中,頭頂“AI第一股”的光環,商湯科技上市後的股價表現出乎不少人的意料。

商湯上市後的火熱,很自然地讓投資者們對“AI四小龍”中其他三家(曠視、雲從和依圖)的資本徵途充滿期待。尤其是折戟港股後轉戰科創板的曠視科技,有希望成爲四小龍中第二家上市的AI公司。

不過,鉅額的研發支出,持續的業績虧損,AI商業化前景不明等問題,一直是籠罩在AI企業頭上揮之不去的烏雲。

具體到曠視科技,其與大股東螞蟻集團合作的合規性(涉及到人臉識別數據),一直頗受監管關注。此外,曠視2018年營業收入與兩年前相比大幅下調了5.73億元,這兩個問題被證監會反覆追問,成爲其上市最後關頭的“攔路虎”。

遭遇註冊階段罕見的二輪問詢,面對更加嚴格的數據監管環境,在素來注重盈利的A股市場,曠視科技的上市之路就如同整個AI產業的商業化前景一樣,註定不會一路坦途。

罕見的二輪問詢

查閱證監會多輪問詢的問題來看,營收和數據安全問題是曠視科技最大的兩個“疑點”。

曠視科技已於2021年9月9日過會,拿到了夢寐以求的“門票”,但過會並不意味着可以最終上市。在上市之旅只差臨門一腳時,曠視遭遇了註冊階段罕見的二輪問詢。

2021年9月30日,曠視科技提交了科創板註冊申請,隨後在10月28日收到證監會下發的意見落實函,該文件要求曠視進一步說明關於同行業、研發、小貸類客戶、員工持股及高管等共計八大問題。

但經過兩個月的準備後,曠視長達100頁的回覆,依舊沒有打消證監會的疑慮。12月29日,證監會便再次就營收、公允價值及數據問題發問。截至2022年1月8日,曠視科技還未回覆。

一般而言,通過上交所審覈進入註冊階段的擬科創板企業,意味着已經通過了監管層多輪考驗。走到註冊這一步,妨礙其上市的絕大部分質疑和“瑕疵”基本完成了整改和解釋。

往往證監會在對擬註冊的企業再進行一輪問詢後便可獲得上市,註冊階段遭受二輪追問的企業,歷史上屈指可數。曠視則不幸位列其中。

查閱證監會多輪問詢的問題來看,營收和數據安全問題是曠視科技最大的兩個“疑點”。

首先,與兩年前曠視向港交所遞交的上市申請相比,此次A股上市的招股書中對業績進行了“大洗澡”。

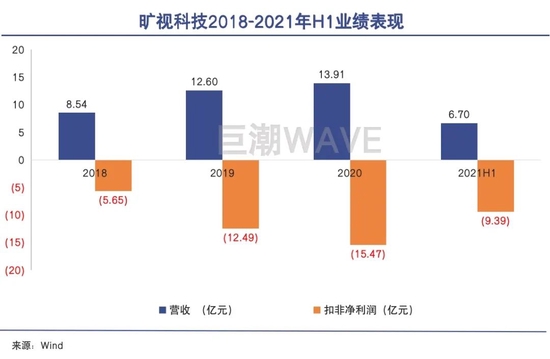

其中,2018年的營業收入由兩年前的14.27億元大幅銳減至8.54億元,足足相差了5.73億元之多。這也導致毛利縮水3.98億,應收賬款則減少4.51億,而存貨增加了近9000萬。

根據招股書,曠視科技2018年、2019年和2020年的營收分別爲8.54億元、12.60億元和13.91億元。而如果按照2018年14.27億元的營收計算,其近三年的收入則呈現下滑態勢,這與高科技公司的高成長屬性嚴重不符,也會影響到未來的發展預期和投資者信心。

曠視科技解釋稱財務數據大幅調整是因爲“新收入準則實施時間不同”、“項目制合同業務兩地實務處理上的差異”及“收入確認具體適用政策的調整”所導致。

但這並未打消證監會的質疑,在第二輪問詢中,證監會便要求曠視從重大合同、會計準則合規性及對2019年、2020年和2021年營業收入和淨利潤的影響等方面,做出進一步的解釋。

其次,與大股東阿里、螞蟻集團的關係,以及數據使用的合規性,也是證監會追問的焦點。

公開數據顯示,阿里係爲曠視第一大機構股東,螞蟻集團全資子公司API(HONGKONG) 持有曠視科技15.08%股權,淘寶中國持有曠視科技14.33%股份;二者合計持股接近30%。

此前,阿里系企業一直是曠視重要的客戶,還曾因爲李開復的“口誤”風波,引發螞蟻集團和曠視緊急“闢謠”,螞蟻集團聲稱其“從未提供任何人臉數據給曠視科技,目前雙方已無相關業務合作”。

儘管在2020年前三季度,阿里系企業已退出曠視科技前五大客戶之列,但在最新的問詢中,證監會要曠視說明與螞蟻集團的具體合作內容,包括數據的使用方式和合規性。

問詢能夠追溯曠視既往業務的合規性,由此足見證監會對數據安全合規、用戶隱私問題的高度重視。

敏感數據使用的合規性問題,一直是監管層對互聯網及高科技企業監管的重中之重,也極有可能成爲曠視上市最後關頭的“攔門虎”。如果曠視的二次問詢回覆無法做出合理解釋、滿足監管要求,曠視的上市之路有可能會就此終結。

轉型的負面效應

越往後走,一輪比一輪高的估值要求AI企業必須找到應用場景,將AI技術落地。

曠視科技此番登陸科創板,擬募資超60億元,但2018-2020年三年間,曠視累計虧損高達147.31億元,是科創板擬上市企業中募資金額最高,但虧損最嚴重的企業。

鉅額的虧損主要源於優先股公允價值變動,但即使扣除掉這些非經營性損益,曠視仍然處於持續虧損狀態。

招股書顯示,2018年、2019年和2020年,曠視科技扣非後淨虧損分別爲5.65億元、12.49億元和15.47億元,仍然居高不下。

2021年上半年,曠視依舊深陷虧損泥潭中,且幅度繼續加大,扣非後淨虧損達到9.29億元。

伴隨着虧損幅度不斷加大,曠視毛利率也不斷下滑。招股書顯示,2018年、2019年和2020年曠視的毛利率分別爲62.23%、42.55%和33.11%,這一指標持續走低。2021年上半年的毛利率雖有所回升,但也僅爲34.44%。

究其原因,這與曠視科技近年來“由軟變硬”的轉型不無關係。

成立之初,AI四小龍都通過提供“刷臉”技術起步,收入結構以軟件爲主。但越往後走,一輪比一輪高的估值要求AI企業必須找到應用場景,將AI技術落地。

但在AI技術落地過程中,以曠視爲代表的AI公司面臨着諸多難題,造成其盈利能力下滑和虧損。

首先,以技術起家的AI公司並不深入瞭解各個具體行業的know-how。因此其進入每一個應用場景時,都需要大量前期投入和探索,這意味着不低的研發支出、人員成本和交付成本,簡而言之就是燒錢。

因此,處在業務開拓期的AI企業很難實現盈利。2020年人工智能產業創新聯盟祕書長安暉就曾公佈過一個數據,全球近90%的人工智能公司仍處於虧損狀態,中國AI產業鏈中90%以上的企業也處在虧損階段。

此外,隨着AI技術與各應用場景結合,AI企業開始提供軟硬件集成的解決方案,企業模式也從軟件公司變爲了軟硬件一體化的公司。

商業模式的不同決定了硬件公司的毛利率一般都遠低於軟件公司,因此隨着曠視“由軟變硬”,其毛利率也會隨着轉型呈下滑態勢。

但這也隨之帶來另一個外界的關鍵質疑:當AI公司“由軟變硬”,毛利率大幅下滑,提供的服務與“由硬變軟”的硬件公司別無二致時,是否還可以匹配得上AI公司的高估值?其估值水平是否應該向硬件公司靠攏?

公開數據顯示,曠視、雲從、依圖這些AI創業公司在一級市場估值普遍在15-20倍市銷率(PS)之間。而A股的AI上市公司如科大訊飛的市銷率不足10倍,由硬件向軟件轉型的AI安防龍頭海康威視的市銷率還不足8倍。

也就是說,如果“由軟變硬”的曠視,在估值水平上與硬件公司靠攏,則其一級市場估值將會大打折扣。

難敵行業對手

落地到具體應用場景時,身懷先進AI技術的AI企業,爲何打不過傳統的行業內玩家?

AI本質上是一種技術,其下游應用是高度碎片化的。正如360公司董事長周鴻禕所說,純粹的人工智能是沒有商業模式的,一定要跟一個領域、一個產業相結合。

但在進入到一個新行業、新領域時,AI企業不可避免的要與行業內的玩家展開競爭。

尤其是某些熱門場景,如安防已經十分擁擠。除AI四小龍都有佈局外,曠視必須面對大華、海康等原行業玩家,還有BAT、華爲等巨頭企業的跨界競爭。

一般來說,市場普遍認爲AI企業具備技術上的優勢,AI技術可以解決行業的痛點,幫助降本增效,提高生產力,因此能夠在競爭中佔據優勢。但實際情況可能並非如此。

以安防場景爲例,曠視的城市物聯網解決方案業務2020年的毛利率僅有26.13%,遠低於行業內玩家海康威視(46.53%)和大華股份(42.70%)。衆所周知,後兩家企業都是以硬件爲主業,在公衆印象中仍然是硬件公司。

官網資料顯示,曠視2015年就已進入城市物聯網領域,至今已有6年多時間,按理說已經探索並積累了較長時間,但這樣的毛利率水平與公衆心目中“高科技高毛利“的AI公司的印象並不相符。

在另一個重要應用領域——“AI+物流“當中,曠視同樣遇到了強勁的行業對手。

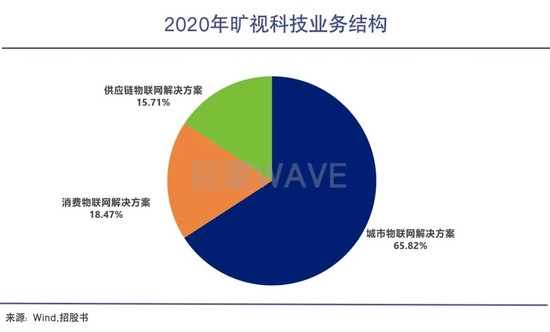

曠視在2017年開始率先接觸“AI+物流”領域,自研了包括AMR機器人、SLAM導航智能無人叉車、人工智能堆垛機等多款智慧物流硬件,爲客戶提供倉庫、工場及零售店的軟硬件一體化解決方案。目前該業務已經佔到了曠視總營收的15.7%。

但AI+物流領域也並非一片藍海。行業內的玩家如極智嘉、快倉、鯨倉科技、海康機器人等都可以提供軟硬件一體的物流倉儲解決方案,AI算法也幾乎成爲了行業內的標配。

曠視要在短時間內深入瞭解行業know-how,自研多款硬件,從零開始贏得客戶的信任,從激烈的競爭中脫穎而出並不容易。招股書顯示,2020年、2021年上半年,曠視的供應鏈物聯網解決方案的毛利率分別僅有5.76%和3.43%。不到十位數的毛利率甚至低於一般的硬件代工企業。

落地到具體應用場景時,身懷先進AI技術的AI企業,爲何打不過行業內玩家?

細究原因,一方面,AI技術只是最終解決方案當中的要素之一,在不同的應用場景發揮的作用輕重不等。曠視在AI技術上可能更勝傳統對手一籌,但在品牌、渠道、硬件基礎、客戶服務等其他要素上可能並不佔據優勢。

另一方面,隨着阿里、騰訊等巨頭親自下場做算法(螞蟻的刷臉系統已結束與曠視合作改爲自研),圖像識別算法的門檻越來越低,也越來越不值錢。

Gartner研究總監孫鑫就曾表示,“幾年前,廠商們還在依靠其專有的高級分析庫進行競爭,現在所有的入門級技術都可以通過開源庫獲得。即便是沒有AI經驗的企業都可以駕馭這些算法。”

在此背景下,AI技術能力已經不再是曠視獨佔的核心競爭優勢。如上文所言,安防領域的海康大華、物流機器人領域的極智嘉、快倉等,都已經開始普遍採用AI技術。

值得一提的是,在IPO首輪審覈階段,曠視就被證監會要求說明其對技術領先性的表述是否客觀。此後,公司主動刪掉了“世界級”、“全球規模領先”、“世界範圍獲得廣泛認可”等形容詞。

難敵行業對手

商湯上市後股價大漲,讓不少投資者對AI企業的資本化之路充滿了期待。

但燒錢能力誇張、商業化進展緩慢且前景不明等問題,始終影響着以曠視科技爲代表的AI企業的基本面和投資者信心。

經歷了早期的爆發後,AI產業已經進入了與場景結合、應用落地的新階段。不能爲客戶帶來真實價值的AI企業將被淘汰出局。

對於曠視來說,其未來的成長前景和價值最終都要回歸到一個核心問題,其AI產品到底能否幫客戶帶來收入、降本增效?想要賺錢,必須爲客戶賺更多的錢。如果做不到這一點,再華麗的高科技概念都很難讓客戶買單、讓投資者信服。