種植牙集採提上日程,股價已腰斬的通策醫療仍不樂觀

財說|種植牙集採提上日程,股價已腰斬的通策醫療仍不樂觀

記者 範嘉智

高值耗材集中採購範圍繼續拓展。1月10日,根據國務院常務會議決定,骨科耗材、藥物球囊和種植牙將在國家和省級層面開展集採。

儘管種植牙不屬於醫保報銷品種,但此次納入國採並未出乎市場意料。2021年8月22日,浙江寧波醫保局就曾約談5家進口牙供應商,釋放出用個人帳戶支付種植牙的方案。如果種植牙通過集採納入醫保,“平價牙”時代勢必到來。

集採消息短期將影響潛在種牙羣體消費熱情,長期看,通策醫療(600673.SH)以高端客戶爲主的商業模式將受到衝擊。事實上,去年7月以來,通策醫療股價已經“腰斬”。

集採降價預期影響初顯

種植牙降價預期,增厚了客戶觀望情緒。在此前的調研內容紀要中,通策醫療針對杭州口腔診量單三季度下滑回複稱,集採事項受到關注,導致很多手術擇期推後,等待情緒較濃。

此前,寧波醫保局提出,按進口品牌和國產品牌種植牙分別不超過3500元和3000元支付標準,其中醫療服務費用不超過2000元的醫保個人帳戶支付方案。這一標準遠低於目前10000元及以上的市場價格。

此後,四川省、寧夏回族自治區、山西省等地區相繼宣佈成立口腔耗材省級聯盟,省級集採已箭在弦上。此次國家集採更是把規格再提升一檔,根據過往國採經驗,降價幅度將超過省級集採,介於7至9成。

通策醫療去年第三季度業績增速已有疲軟態勢,單季收入8.19億元,同比增加12.44%;歸母淨利潤2.69億元,同比增加5.88%。

客戶觀望情緒只是原因之一。通策醫療解釋稱,還存在南京疫情、2020年同期基數較高等因素。值得注意的是,去年12月以來杭州、寧波等地小範圍疫情反覆,可能對通策醫療末季業績產生影響。

通策醫療選擇“區域總院+分院”模式,大本營就在杭州和寧波。目前通策醫療已擁有杭州口腔醫院平海院區、城西院區和寧波口腔醫院三家總院,形成多個“區域總院+分院”區域醫院集羣。

如果種植牙價格大幅回落,情況會是怎樣?通策醫療在前述內容紀要指出,種植正畸項目耗材佔比25%,整體業務耗材平均佔比14.6%。種植牙價格大幅降低可以減少通策醫療採購成本,前提是種植等醫療服務價格維持。

但考慮到醫保局提出的按整體醫療項目的支付方案,如果在公立醫院等醫療機構開始推行,通策醫療業務毛利率水平將承壓。今年前三季度,公司銷售毛利率達47.96%。另一方面,低價種植牙的出現會否影響原來高值客戶的選擇,仍是未知數。

紅利期結束,股價腰斬

高值耗材集採只是預演,DRG付費(按疾病診斷相關分組)和DIP(按病種分值)付費改革推進標誌着醫保改革進入深水區。

去年11月,國家醫保局發佈《DRG/DIP支付方式改革三年行動計劃》,DRG支付改革進入全國推廣階段。根據券商研究解讀,DRG/DIP支付方式改革將限制醫療結構收入增長,壓降藥品和耗材收入佔比,提升醫療服務性收入佔比。

這意味着“天價”種植牙時代可能就此過去,醫療機構將逐漸轉向醫療治療層面的競爭。

目前通策醫療還處於省內擴張期,經驗規模擴大可以對沖因耗材降價導致的收入損失。根據披露,2021年上半年,公司蒲公英項目台州、臨安、和睦、桐廬、嘉興、富陽、溫州醫院已開始運營,建德、餘姚、慈溪、寧海、象山等醫院工商登記已經完成。

通策醫療保持相當出色的業績增長曆史,收入由2016年8.79億元增至2020年20.88億元,年化複合增速24.15%;歸母淨利潤由2016年1.36億元增至2020年4.93億元,年化複合增速37.98%。

然而擴張並非沒有阻礙。地處溫州的中國口腔醫療集團2021年9月已在港交所提交上市申請,按2020年收入計,其在溫州民營及整個牙科服務市場的份額分別達到23.8%和12.3%。招股書顯示,中國口腔醫療集團醫院包括溫州醫院及鹿城醫院、瑞安市的瑞安分院以及龍港市的蒼南醫院等。

區域內競爭壓力變大,這或許是投資者對通策醫療業績增長神經緊繃的原因之一。

基於靚麗歷史表現,2021年以來,通策醫療一度成爲機構主流投資選擇。通策醫療2021年三季報顯示,僅十大股東里就包括中歐醫療健康、銀華富裕主題、高毅慶瑞6號瑞行基金、新智達成長一號基金、廣發醫療保健、嘉實新興產業6家機構,分列第3、第6、第7、第8、第9和第10位。

通策醫療仍是機構重倉標的,但分歧已經開始顯現,抱團機構資金也開始鬆動。張坤操盤的易方達優質精選2021年以來逐漸減少通策醫療持股,半年報時持股降至580萬股,在三季報時退出10大股東。

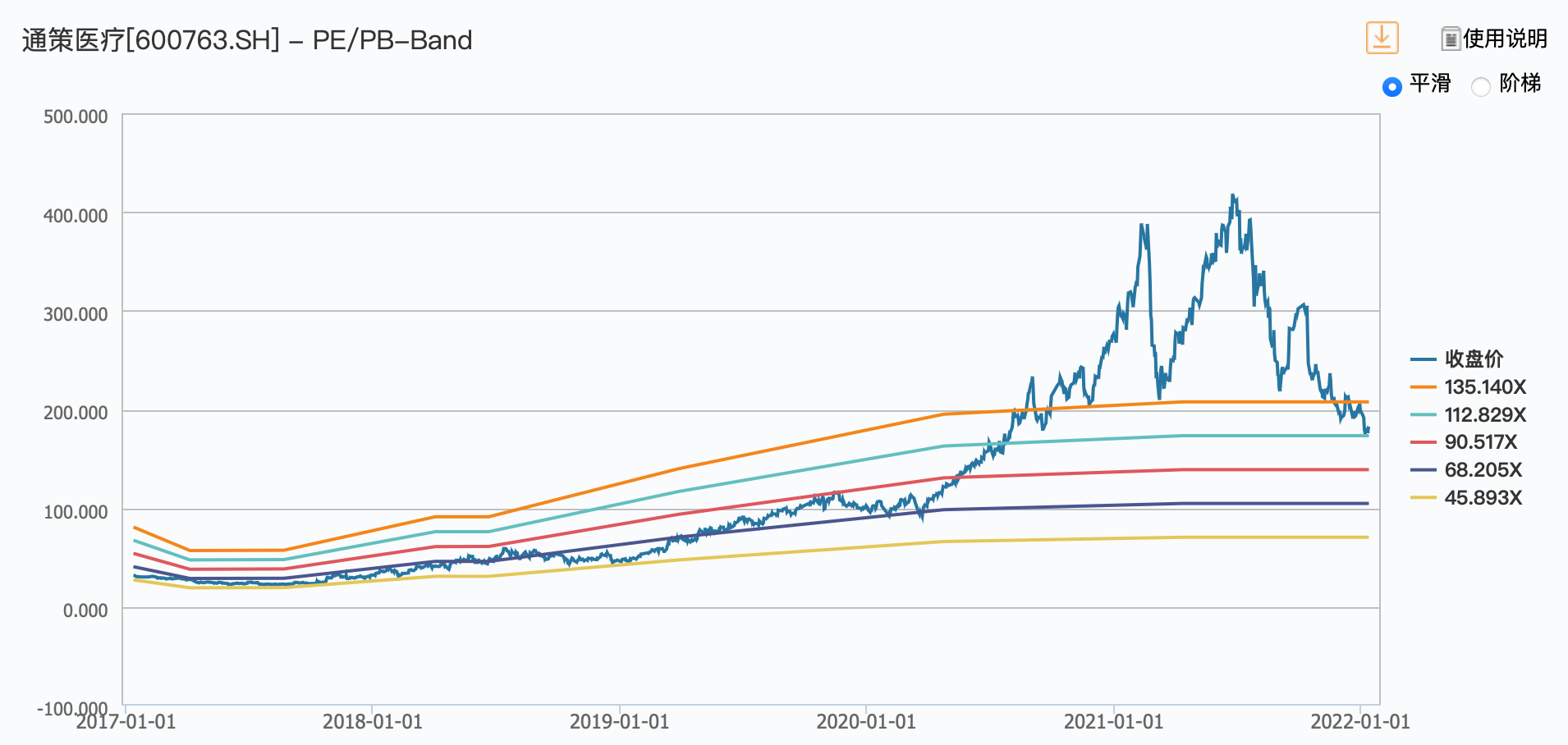

政策風向轉變、業績出現波動、機構分歧加大,是通策醫療過去半年大跌原因,過高估值註定迴歸“坎坷”之路。截至1月12日收盤,通策醫療動態PE爲81.5倍,仍處於過去5年中位估值偏高區間。