去年業績墊底 市場中性策略遭機構一致看空

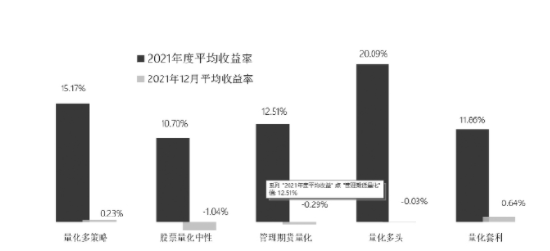

量化對沖基金各策略平均收益率

2021年吸金又吸睛的量化策略交上了一份頗爲亮眼的成績單,但細分策略之間的分化也十分明顯。

私募排排網最新統計數據顯示,2021年量化對沖基金的平均收益率爲15.5%。其中,量化多頭策略憑藉20%以上的年度平均收益率奪得桂冠,市場中性策略則業績墊底。

多位業內人士表示,由於量化投資高速發展令行業超額收益有所衰減,以及股指期貨基差波動明顯增大,因此,從中長期看,市場中性策略可能出現收益降低、波動加劇的情況。

據統計,納入統計的2781只量化對沖基金,2021年平均收益率達15.5%。其中,量化多頭策略業績領先,年度平均收益率高達20.09%,量化多策略以15.17%的平均收益率位居第二,CTA策略以12.51%的平均收益率位居第三,曾經備受穩健型投資人青睞的市場中性策略卻以10.7%的平均收益率墊底。

“去年中證500指數表現頗爲強勢,全年漲幅超過15%,以中證500指數增強爲主的量化多頭策略業績表現自然亮眼。而市場中性策略產品的業績主要取決於超額收益和對沖成本,去年股指期貨基差的波動加劇,超額收益也有所減少,所以市場中性策略產品整體業績表現較爲落後。”滬上某私募研究員直言。

同增資本投資總監包桂芝也表示,2021年市場中性策略的波動較以往明顯加大。其主要原因有兩個:一是量化投資規模增長較快,行業整體超額收益下降;二是2021年市場風格切換頻繁,板塊輪動加劇,市場中性策略反應滯後,調整不夠及時。

站在2022年的起點,對於個人投資者來說,哪類量化細分策略更具性價比?

“中長期來看,指數增強策略配置價值更高。”寧波某頭部量化私募人士直言,過去市場中性策略基金是低波動高收益率的產品,但2021年以來量化投資飛速發展令行業超額收益明顯衰減,股指期貨的基差波動也明顯加大,因此市場中性策略不僅收益率逐步下降,波動也在加劇,性價比逐漸低於能夠捕捉時代貝塔收益的指數增強策略產品。

記者從業內人士處獲悉,2021年5月,量化私募巨頭幻方量化推出中性產品“零贖回費”的政策,希望給投資者一次重新選擇的機會。因爲對於投資者來說,中性產品對沖成本過高,長期持有不如指數增強產品表現好。

黑翼資產也表示,中性策略的初衷在於通過付出對沖成本來換取確定性較強的超額收益,但是超額收益逐年在收斂。同時,在股指期貨長期深度貼水的環境下,中性策略每年要付出10%以上的對沖成本。因此,現階段中性策略產品成本並未減少,換取的超額收益卻在逐年下降,穩定性也明顯降低,性價比大不如前。本着穩健投資的原則,投資人可以配置一定比例的權益類資產,同時投向與股、債相關性都很低的其他策略來構建投資組合,比如“指數增強+CTA策略”。

記者採訪獲悉,基於指數增強產品較高的中長期性價比,多家量化私募將其作爲主打產品,部分頭部量化私募還佈局了全市場量化選股策略。

滬上某百億級量化私募人士直言:“公司過去會向個人投資者推薦CTA策略和市場中性策略,淨值表現相對平穩。但在中國資本市場逐步走向成熟的過程中,貝塔收益不容錯過,所以現在我們寄希望於把指數增強策略做大做強。同時,公司也會佈局全市場量化選股即‘空氣指增’策略,以便在市場風格不明朗或快速切換的情況下獲得更豐富的阿爾法收益。”