一個美股投資者的2021年十大教訓

原標題:一個美股投資者的2021年十大教訓 來源:華爾街見聞

市場的變化是永恆的,而在市場變化的基礎上總結出的規律是短暫的。

面對着過去的2021年,紐約Ritholtz財富管理研究總監Michael Batnick 總結了他在這一年所獲得的十個教訓。

這些教訓中,包含着一些原本已經幾乎成爲“常識”的規律,比如黃金不再是能對沖通脹的工具,當泡沫破滅的時候,市場並不一定會下跌,以及牛市的持續時間可能比想象的要長得多。

而Batnick也認爲,這些每年總結的教訓可能也只有很短暫的有效期。

“當一個運轉了30年的規則突然停止,人們可能在最開始的一年裏只是注意到一些不同,在三年後才因此引發辯論。

而到了十年後,人們可能仍然不知道那些規則到底是‘死了’,還是隻是‘睡着了’。”

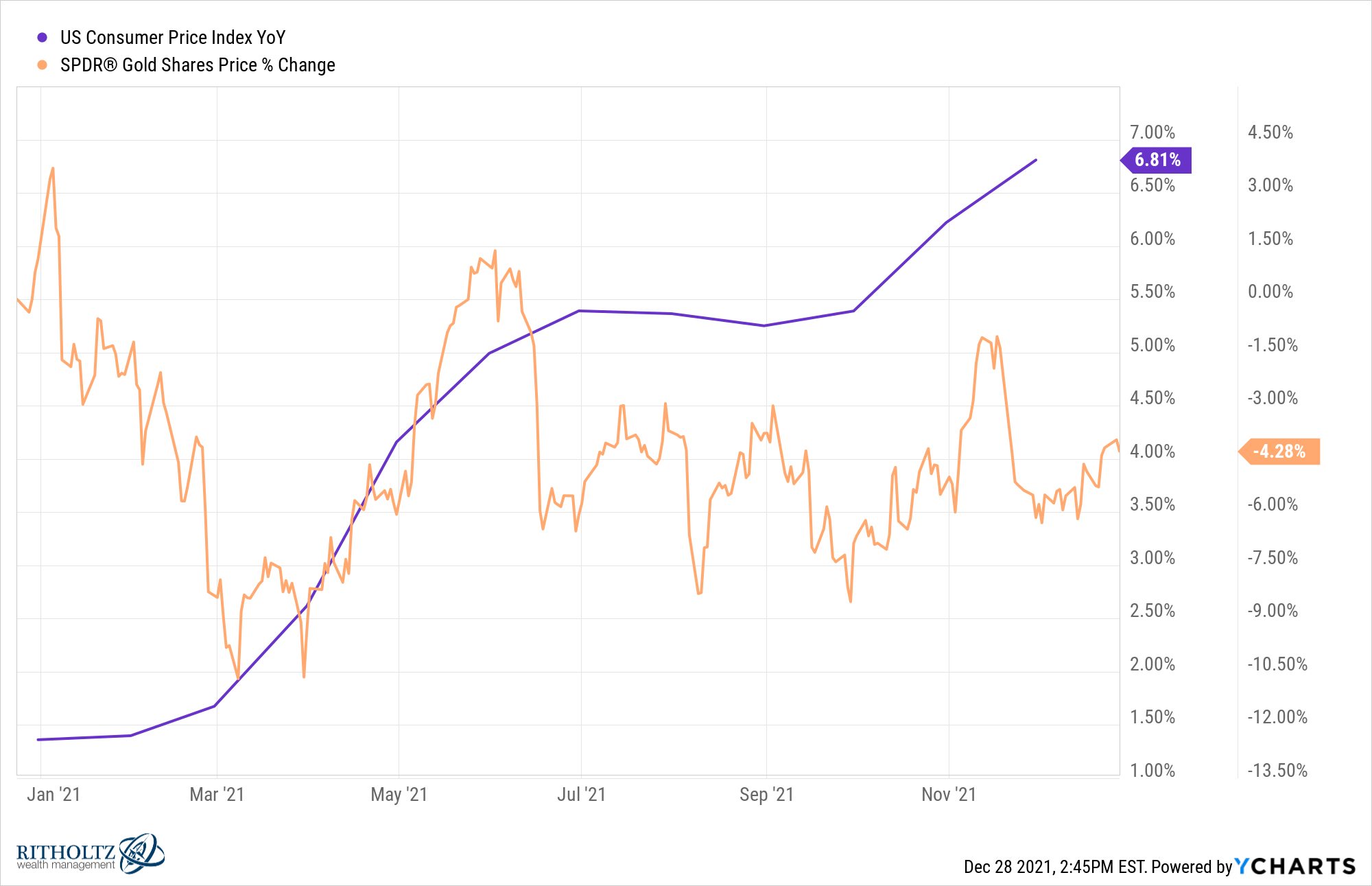

在過去的一年裏,美國經歷了創紀錄的通貨膨脹,所有的價格都在漲,可能唯獨除了黃金。

消費者價格上漲了6.8%——汽油價格上漲了58%,二手車上漲了31%,培根上漲了17.8%,臥室傢俱上漲11.8%。

與此同時,銅上漲了26%,農產品上漲22%,一籃子大宗商品上漲了42%。

然而,可悲的是,黃金下跌了近5%。

雪上加霜的是,對通脹敏感的債券僅下跌了1.75%。

“在這場自1970年代以來最嚴重的通脹中,債券的表現都優於黃金。如果這不能動搖你的信念,那什麼都不能再動搖你了。”

Batnick這裏指的是指數層面。

很長一段時間以來,人們一直以CAPE(週期調整市盈率)來解釋爲什麼股票帶來的長期回報會更低,但目前而言情況似乎並非如此。

Batnick曾在8年前寫的一篇文章,題爲“做好股市暴跌40%-55%的準備”,但自那以後,標準普爾500指數累計上漲了213%,年複利爲9.8%,納斯達克100指數同期上漲了422%,年複利爲22.7%。

這一條教訓因此也引出了下一條,解釋了到底是什麼支撐了高估值下的高回報。

“當然,從廣義的層面上說,估值依然重要——它們也必須重要。”

在Batnick看來,這是過去十年的主要故事——尤其是當利率接近於零的時候。

如果沒有15-16年的收益衰退和疫情,企業將一直處於上升軌道,股市也緊隨其後。

“我猜這次不一樣了”(I GuEsS iTs DifFeReNt tHiS TiMe)是空頭在過去幾年裏一直使用的一個綱領,而不是批判性思考。

這一次真正不同的是,高市值股的增長完全是由它們的基本面支撐的。亞馬遜、蘋果、Facebook、谷歌和微軟在過去的5年裏每年都以32%的速度增長,這最簡單也最好地解釋了,爲什麼標普500指數會有這麼大的漲幅。

4.牛市持續的時間可能比你想象的要長

從2012年到2014年,標準普爾500指數分別上漲了16%、35%和14%。在那段時間裏,看跌者開始對估值、利潤率和其他問題發表意見。

過去10年,市場一直在朝着“牛市結束”的憂慮前行。

股市在2015年經歷了短暫的休整,然後在接下來的兩年裏上漲了34%。標普500指數在2018年略有回落,然後在2019年、2020年和2021年分別上漲31%、18%和29%。

當人們認爲本輪牛市不可能繼續下去,事實證明錯了,但終究會是對的。

“投資是一場馬拉松,儘管有時感覺像是一連串的衝刺。”

今年美股最大的故事之一,是此前因疫情封鎖而高漲的居家概念股發生逆轉。Zoom和Teladoc的股價都已經較最高點跌去70%。

有一種學派認爲,當這些泡沫破裂時,市場的其他部分也會隨之下跌。標普500指數今年已創下70個歷史高點,顯然這一說法已被證明是錯誤的。

6. 經驗被高估

特別是在牛市中,經驗的作用可能微乎其微。

以下這些對沖基金的運行年份加在一起超過4700年,但它們的表現很好地印證了這一點。

在過去一年市場上漲30%的情況下,對沖基金無法表現出色也是情理之中,因爲它們顯然沒有充分的上行風險敞口。

但Batnick指出,即使如此,也不意味着對沖基金應該出現虧損,甚至是鉅額虧損。

經驗告訴人們,這種情況總會結束,但問題是,一旦錯誤發生,未必所有人都能挺過去。

投資者不一定會因爲經驗而變得更好,因爲市場是變化的,這與“我不會在CAPE高於25時買股票,因爲我記得1999年發生了什麼”不是一回事。

“我們從歷史中學到的最大教訓是,那些從歷史中學到太多東西的人,註定會在根本不存在的地方進行類比。”

人們很容易成爲下意識的懷疑論者。

事實上,懷疑論可能對投資者很有幫助,吸引人注意的事物可能是有危險的。但更健康的態度,尤其是在牛市中,是下意識的好奇心。

“元宇宙?那是什麼?聽起來很傻,但也許值得研究一下。”

曾經華爾街中的“擦鞋童理論”指的是,當市場已經火熱到連負責擦鞋的孩子都開始談論,就已經到了應該離場的時候。

Batnick說,一年半前,一個水管工來到他家,並談論起了股票市場。雖然當時他提到的很多股票後來都跌得很慘,但自那以後,股市仍然上漲了50%。

“如果我把這作爲轉持現金的指標,我現在還在等着重返市場。”

永遠不要全買,或者全賣,兩者都會導致極端思維,而極端思維又會導致極其糟糕的結果。

“因爲無法處理80%的投資組合而減倉到60%”和“受不了這種波動而轉持現金”完全是兩回事,一個人能挺過起起落落,另一個人卻不能。

10. 人們渴於收益

在通貨膨脹率如此之高的情況下,利率的變化令人難以置信。

通貨膨脹率接近7%,而十年期國債收益率卻不可能高於1.75%。

儘管如此,2021年仍有2090億美元流入固定收益ETF,而該基金損失了2%,並且美聯儲在2021年宣佈即將加息。