平板電腦要奪回市場主導權

來源:鋒見(ID:feng_keji) 作者:鋒見

2022,平板電腦進入新的競爭階段。

2021年已徹底成爲歷史,站在現在的角度來看,可以說2021年的平板電腦市場發展超乎了所有人的意料。誰也沒想到曾經一度被唱衰的平板電腦市場會再次迎來爆發。

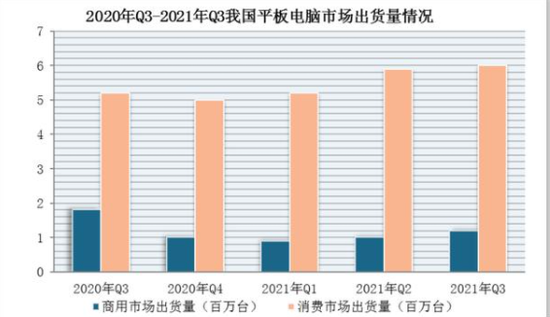

根據最新數據顯示,截止2021年Q3,受疫情影響全球平板電腦市場規模同比有所縮減,但中國市場仍在穩步增長。IDC表示2021年中國平板電腦市場將會創造 2013 年以來最大的同比增幅,預計全年增 22.4%,整體出貨量約2860萬臺。

雖然第四季度的市場數據還未出爐,但僅憑前三季度的數據就足以看出2021年平板電腦市場整體處於上升趨勢。兩年前幾乎沒有人會猜到平板電腦市場居然會呈現如此局勢。

這其中當然跟疫情刺激有關,疫情催生了移動辦公與網課,此時比手機屏幕更大,重量和體積又比傳統筆記本小的平板電腦自然成了消費者首選,其不但在移動場景中有先天的優勢,而且加上現在無紙化學習和辦公的普及,平板銷量一發不可收拾。

藉着這股浪潮,不少曾經已經退出或是選擇性遺忘平板電腦的廠商又紛紛如同雨後春筍般湧出,小米、聯想、華爲、蘋果、榮耀等廠商不斷推陳出新也爲這個曾經不被大家看好的市場注入了新的活力。

總得來說,平板電腦的2021年過得相當有激情有活力,既有老牌廠商持續發力,又有新的血液注入,當然這些廠商的到來自然讓平板電腦市場進入了一個新的時代。

iPad依舊是王者,但頹勢已顯

從2010年蘋果第一塊商用平板電腦iPad誕生起,就證明了這是一款有着“拓補”屬性的產品,當時蘋果公司對平板電腦的定位是:蘋果手機移動場景的戶內外衍生、蘋果軟件生態鏈的又一個觸達終端、蘋果電腦部分應用功能的移動端延續。正是“生態鏈”和“應用場景”爲安卓平板電腦的出師不利寫下了註腳,從誕生之日至今,蘋果iPad系列產品一直是消費者心中的最佳標杆。

與其餘幾家廠商不同的是,蘋果在整個平板電腦市場最“嚴峻”的時期依舊保持正常迭代,再加上蘋果對於平板電腦的獨特理解及完善生態,使得iPad在2021年上半年依舊處於頂尖水準。根據Counterpoint的數據顯示,在2021年Q1季度,iPad的出貨量佔到了整個市場的37%,相比2020年增長了近7%。

有意思的是,Counterpoint還表示,iPad的銷量主力軍並非定位最高的iPad Pro,而是入門級的iPad 8,銷量佔到了56%,定位較高的iPad Air 4和iPad Pro分別佔據19%和18%,iPad mini銷量墊底。

從Counterpoint公佈的數據中我們可以發現一個細節,雖然在高端市場中iPad Pro的競爭力依舊強悍,但大多數消費者只能接受售價兩三千元的入門級iPad,而這正是大多數安卓廠商最擅長的領域,只要他們能夠拿出性價比還算不錯的產品,必然能從蘋果手中奪回一部分蛋糕。

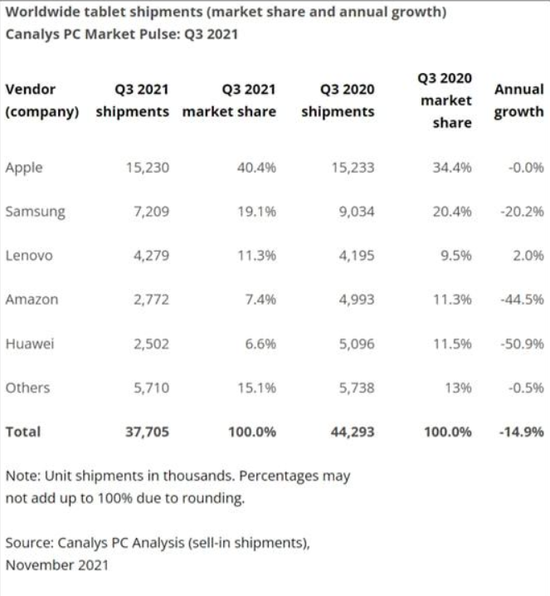

事實也確實如此,根據Canalys的數據顯示,在2021年Q2時,iPad的出貨量爲1290萬臺,同比增長3.5%,市場份額爲31.9%。而聯想卻以性價比極高的小新Pad系列實現了同比增長64.5%,市場份額也是隨之上升至11.6%,而三星、亞馬遜等廠商也紛紛處於上升趨勢。前五名中唯一下滑的是華爲,同比下滑53.7%,市場份額縮至5.1%,令人惋惜。

而在2021年Q3中,由於由於大多數地區對平板電腦需求減少,2021年Q3全球平板電腦出貨量同比下降14.5%至3770萬臺。蘋果在這個季度中的表現中規中矩,處於不漲不跌的情況,而聯想卻依舊處於上升趨勢,雖然漲幅只有2%,但也是前五名中唯一一家出現增長的廠商。

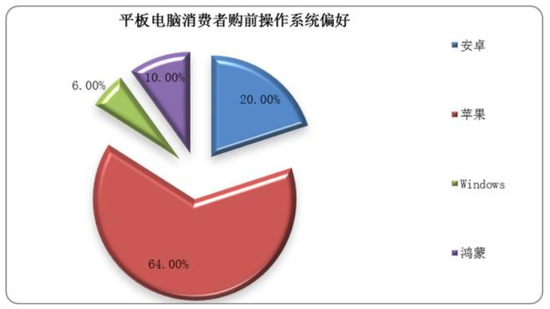

從這些數據中,我們不難看出,iPad的地位是可以被動搖的,只要安卓廠商願意發力,自然可以吸引到不少使用安卓手機的用戶。這一點可以根據觀研天下整理的數據證實,數據顯示消費者偏好iOS或安卓操作系統的佔比超八成,其中近70%的安卓偏好用戶同樣也是安卓系統的手機持有者人數佔比近70%,這表明安卓系統的用戶忠誠度較高,只要市場中有值得購買的安卓平板,他們會優先考慮。

總的來說,雖說iPad的表現依舊出色,但隨着其他廠商的崛起,iPad的市場份額和出貨量都會隨之下跌,這也與iPad自身的產品力有關。入門級的iPad與同價位的安卓平板相比已經不再具備太大優勢,過時的設計和性能一般的處理器都讓不少用戶選擇轉投安卓平板的懷抱。

不過對於安卓廠商來說,想要進一步吞食iPad的市場份額,就必須在定位更加高端的產品上下功夫,不過就短時間來看還是比較困難的。

平板市場爲何如此熱鬧?

平板電腦市場重新復甦已經是客觀事實,這其中除了有疫情的推動,增加了家庭辦公、娛樂需求以外,還有另一層原因——國產手機廠商已經進入生態競爭階段。

近些年,智能手機市場容量已經接近天花板,手機廠商之間的競爭愈加激烈,爲了能夠獲得更多的市場份額,提升用戶粘性,廠商們正在加強全家桶生態建設。衆所周知,蘋果用戶忠誠度相對較高,其中很重要的原因就是各個蘋果設備之間形成了高效協同的軟硬件生態體系。

另一方面,智能手機市場逐漸飽和也驅使廠商尋找新的賽道,而“IoT+手機”戰略已經成爲不少手機廠商未來的主要工作方向。相比智能手機,平板電腦、智能電視、車機的屏幕尺寸更大,信息展示效率更高,未來可能會成爲IoT萬物互聯生態的重要入口。因此,手機廠商增設平板、電視、PC產品線已經成爲一種行業趨勢。

雖然推出大屏產品已經演變成行業趨勢,但國產平板電腦想要跨入高端市場仍然困難重重。蘋果憑藉豐富的平板軟件生態和笑傲羣雄的自研M1芯片可以佔據高端市場,但安卓平板並沒有這方面的優勢。

華爲曾經是個例外,憑藉“多屏協同”、“平行視界”兩大功能將安卓平板的用戶體驗提升到了新的高度,並以此站穩了高端市場。而隨着HarmonyOS的推出,華爲平板電腦建立的生態優勢進一步擴大,華爲MatePad與其他設備之間的聯動更加緊密而高效。同時,一些高質量應用正在逐漸擴充華爲平板的軟件生態,提升其實用性。

從華爲的例子來看,國產廠商衝擊高端市場並非不可能,但需要從用戶需求出發,打造“人無我有”的獨有優勢。因此,小雷希望國產平板電腦的大混戰能夠給用戶帶來更多創新性的體驗,而不是繼續沉溺於參數上的競爭。

學生市場成新風口

2021年7月23日,針對校外教培和在線教育行業的雙減文件正式落地。雙減文件指出,在義務教育階段,各地將不再審批新的學科類教育培訓機構。同時,已經審批的機構統一轉爲非營利性機構,線上機構由備案制轉爲審批制,且已經備案的機構要根據標準重新審批。

隨着這份文件的落地,國內平板電腦市場又迎來了一波新的浪潮,曾經毫不起眼的學生平板電腦市場,如今卻成了不少企業眼中的香餑餑。

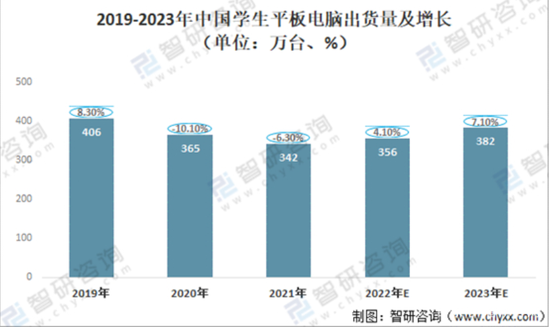

市場調查機構IDC的報告顯示,2021Q3中國學生平板電腦市場出貨量約131萬臺,同比增長6.9%,環比增長147%。這也是國內學生平板電腦市場自去年下半年連續4個季度同比下滑之後,首次成功實現觸底反彈。2021年中國學生平板電腦市場出貨量爲342萬臺,同比下降6.3%;預計2022年、2023年中國學生平板電腦市場出貨量均有所增長,預計分別達到356萬臺、382萬臺。

與此伴隨而至的是學生羣體對教育設備的海量需求,以往專注於內置教育資源的教育平板市場一時風光無兩,在2020年第二季度出貨量實現同比29.9%的增長。但我們不難發現,隨着需求的增長,傳統的教育平板表現並不算好,反而大部分份額均被蘋果、華爲這類手機廠商所奪走。

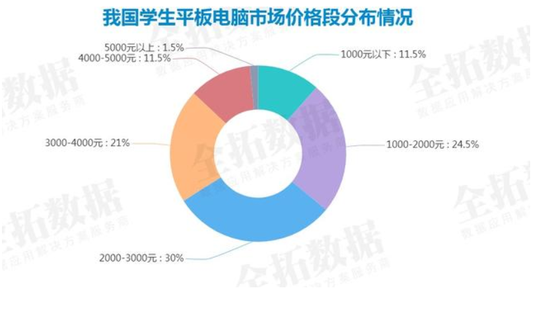

原因其實也很簡單,相對普通平板,教育平板的優勢是內置的豐富學習資源,彌補了過去互聯網學習資源不足的問題。但它的缺點也很明顯,首先是價格較高,旗艦級教育平板售價基本都在3000元以上,甚者價格已經突破了7000元大關,哪怕是入門級產品的售價也在2000元上下,其次是配置落後,與普通平板同價位段的許多旗艦教育平板甚至在用4年前的高通驍龍821處理器,運行速度都難以保證完全流暢。

而在這方面,手機廠商的優勢便體現出來了,足夠高的性價比使其在特殊市場中也有一定的話語權。於是在第三季度,以華爲爲代表的普通平板廠商開始在產品中植入諸如教育中心之類的教育資源,同時也配備了更嚴格的家長控制等功能,方便家長限制孩子能夠接觸到的內容以及使用時間。在該季度,帶有教育資源的普通平板銷量佔總普通平板銷量高達28%。

華爲、聯想等廠商的表現也讓其他廠商看到了教育硬件市場的潛力,於是乎在2021年下半年,百度等互聯網企業也紛紛宣佈推出各類教育硬件,希望能夠從中分到一杯羹。不過就目前看來,這些新入場的廠商在短時間內還是動搖老牌教育硬件廠商的地位,畢竟它們在商用市場和智慧課堂等項目已經佔據了大部分市場,再加上長期以來不遺餘力的品牌宣傳和渠道建設,消費者會更加信賴這些“老牌強頭”。

可以預見的是,在2022年華爲、小米、榮耀等廠商會繼續進軍教育平板市場,並延續他們最熟悉的“性價比”打法,因此對於傳統教育硬件廠商來說,它們或許需要考慮如何去維護自己的那一份蛋糕。無論如何,廠商之間的競爭,最終受益的一定是我們消費者。

2022年,平板電腦市場會如何?

2021年的平板市場出現了許多新變化,有行業黑馬、有新發展方向、部分新老品牌的迴歸也爲新一年的平板電腦市場增添了不少看點。但在小雷看來,2022年的平板電腦市場,競爭會更加激烈。

屏幕更大,更像筆記本電腦了

如今市面上大多數平板電腦的尺寸都在10寸到12寸之間,但根據相關爆料稱,三星和蘋果將會推出14.6以及16英寸的“超大”平板。很顯然,這麼大的機身尺寸明顯已經不是給普通消費者或學生準備的,而是極有可能將更偏向專業領域的生產力工具。

但現有技術條件下,過大屏幕和過沉機身將會嚴重影響平板電腦的便攜性。除屏幕尺寸以外,預計Mini-LED和OLED材質屏幕份額將會提升。預計2022年Mini-LED份額將達到5%左右。而2022年OLED產品份額將上升到8%左右。未來更多中低端產品會用上OLED屏,但要在PC普及後平板電腦的大規模應用纔有望實現。

此外,2021年平板電腦市場還有一個質的提升,那就是手寫筆技術,無論是華爲也好還是榮耀也罷,均已將手寫筆的延遲性和智能實用性提升到了一個新的維度。哪怕是剛剛接觸手寫筆的小米,也基本達到了可用的水平。

智能手寫筆技術和外接鍵盤的不斷更新迭代也證明越來越多的廠商希望用戶把平板電腦當做是一個真正可用的生產力工具,而不只是單純用於看視頻或是玩遊戲。在2022年,這一點將會被廠商進一步放大,或許蘋果早些年間的“你的下一臺電腦,何必是電腦”的宣傳語在不久的將來會真正實現。

全員內卷時代到來

隨着今年平板市場的紅火,之前已經放棄平板市場的小米先回來了,而vivo和OPPO的平板也已經在路上,估計明年年初就會發布。這一方面是由於銷量爆發,新玩家們也想擠進來分一杯羹。

另一方面是由於目前的手機市場已是一片紅海,構建完整的IoT生態是主流手機廠商們着重發力的新增長點。平板電腦作爲使用率和普及率較高的智能終端,將會是 IoT 萬物互聯生態的主要入口之一,是構建產品生態必不可少的一環。哪怕廠商們推出的產品哪怕產品力不高,那也是自家生態的一道護城河,是一道重要的防禦。

平板電腦到如今已經發展了十幾年了,從興起到衰落,再到興起,可謂幾經沉浮,如同人生一樣,像是一個輪迴。在過去很長一段時間內,這個便攜性不如手機、屏幕不如電視、性能不如電腦的設備因爲沒有找準自己的定位,一直被消費者和品牌所忽視。在找準平板電腦的定位之前,平板電腦一直被手機、電腦與電視夾在中間,沒有屬於自己的突破口。

但隨着硬件發展的去中心化,5G技術的蓬勃發展、教育市場的需求增大,這個曾經被市場所認爲有些雞肋的產品將會再次發光發熱。而品牌能不能把握好自己的第二次機會,相信明年的平板電腦市場將爲我們帶來答案。