奢侈品殺死奢侈品電商

歡迎關注“新浪科技”的微信訂閱號:techsina

文/胡曉琪

來源/遠川商業評論(ID:ycsypl)

《三十而已》有一張劇照流傳甚廣,拍的是富婆和她們的包。

照片C位價值一個愛馬仕喜馬拉雅鉑金包,估價260萬元,背這包的闊太名利皆具。剩下的富婆裏,真有錢的背稀有皮愛馬仕、小富的背普皮、富但沒地位的也背普皮,不過門檻都劃定在愛馬仕,唯獨女主顧佳背的是香奈兒。

《三十而已》裏的富婆聚會,圖源:網絡

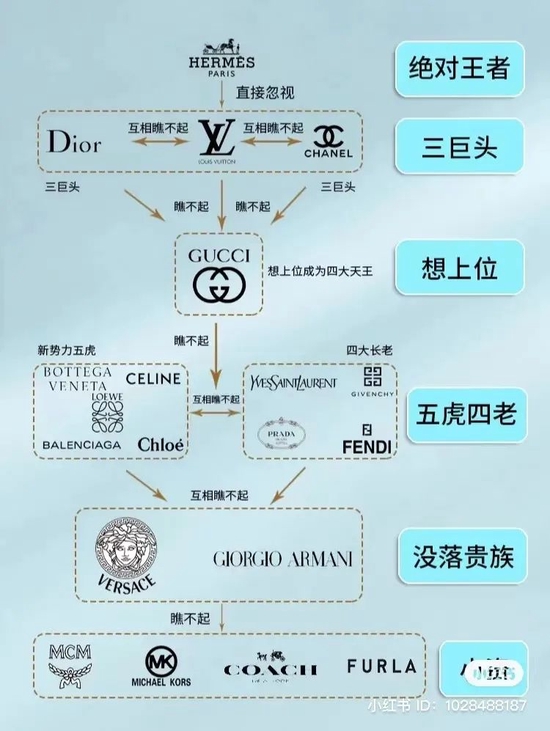

奢侈品內部有着明顯的階層劃分,“絕對王者愛馬仕”瞧不上“三巨頭香奈兒、LV、Dior”,三巨頭不會正眼看“沒落貴族VERSACE”,但連VERSACE都嫌棄的當屬打折奢侈品。

奢侈品品牌的價值,在於其知名度與可得程度的剪刀差,打折奢侈品則是對這一價值的“褻瀆”,它破壞了奢侈品劃定的可得程度門檻,而一批折扣奢侈品電商的沒落就是最佳註腳。

2010年前後,主打折扣的奢侈品電商成爲彼時的創業風口,走秀網、魅力惠、尚品網等一批奢侈品電商先後興起,備受資本青睞。

其中,從線下二手奢侈品門店起家的寺庫殺出重圍,成爲“奢侈品電商第一股”,一度風光無限。如今股價卻長期低於1美元,破產之說還甚囂塵上,小紅書上“如何在寺庫退款”的維權筆記成了目前該公司的最強品宣。

一頭是奢侈品電商頹勢難掩,打折促銷也賺不來吆喝。另一頭是奢侈品市場越漲價越喫香,香奈兒的經典手袋兩年漲價4次,漲幅近半,仍然是一包難求。

一個困擾奢侈品電商多年的問題再度被提起:奢侈品電商,到底是不是一門好生意?

本文試圖從三個角度來解答,

1. 奢侈品電商的本質是什麼?

2. 奢侈品和電商的矛盾在哪裏?

3. 奢侈品電商還有沒有未來?

奢侈品電商的生意經

在網上賣奢侈品,首先要解決的問題是貨從哪兒來。

總的來說,奢侈品的進貨渠道大致有三種:品牌方授權、代理商合作,以及向經銷商和進口貿易商採購。

其中,直接獲得品牌授權是上上策,但難度最大,比如香奈兒、LV、愛馬仕這些頂級奢侈品牌全部自營,沒有代理和分銷。

最次是向經銷商和進口貿易商採購,這種模式的本質是自採自銷,貨源難以把控且庫存風險大。

奢侈品的鄙視鏈,圖源:小紅書

2010年興起的那批奢侈品電商雖各有花招,但商業模式卻大同小異——從海內外經銷商手上買斷,再低價賣出,可謂是正宗的三道販子。

隨着規模擴大,這些以採購零散貨源起家的奢侈品電商會逐漸開始向上尋求代理商甚至品牌授權。

原因很簡單,平臺向經銷商採購,需要搞定1000家經銷商才能拿到的貨量可能只需與10家代理商合作就能達成,向上找貨意味着更優的效率、更穩的貨源。

寺庫之所以能殺出重圍,就得益於它在規模增長的過程中不斷向上拓展貨源。憑藉着接連與成都高端百貨美美力誠、歐洲鞋業聯合會、百盛集團等大經銷商達成合作,寺庫於2017年成功上市。隨後又拿下了LVMH集團旗下私募基金和京東的投資,寺庫的GMV一路增長至68億元。

然而,這種自採自銷的B2C模式非常喫重,對於單品價值不菲的奢侈品電商是一個巨大的挑戰。以寺庫爲例,其在售品牌多達3000多個,庫存週轉要三個月,其毛利率僅爲14.6%,淨利率3%,純屬富士康水平。

一旦貨賣不出去,光是庫存都能堵塞平臺的現金流。2019年後,寺庫的GMV和活躍會員迅速下落。活躍用戶數從2018年的73萬下降至2020年的46萬,活得還不如一個小紅書博主。營收也從巔峯的68億元,在2021年上半年降至15億元,淨虧損近4000萬。

“在寺庫買的四萬塊Maxmara大衣還未退”,圖源:小紅書

而寺庫產生危機的深層原因其實有關供貨方的式微,傳統的奢侈品經銷渠道正在經受挑戰,奢侈品牌正在逐步收回渠道的控制權,Gucci的直營佔比已高達85%[2]。寺庫的供貨方美美力誠就在2017年和2019年先後閉店,2020年正式宣告破產。

據方正證券研究[1],奢侈品品牌多采用代理模式進入新興市場,好處是能夠利用本土代理商的渠道資源快速擴張,品牌自身的試錯成本低。然而,一旦奢侈品牌在該市場建立優勢,代理商就會被拋棄。

奢侈品運營商赫美集團曾通過三起對代理商的收購,相繼拿下了Armani、D&G、MCM等多個品牌的運營和渠道,緊接着吞併尚品網,一度是最受矚目的奢侈品運營商。但在代理權回收和疫情衝擊線下零售的內憂外患下,赫美集團三年鉅虧40億,如今淪爲ST赫美。

奢侈品經銷商就這樣成了時代的眼淚,更不要說三道販子奢侈品電商們。

寺庫也意識到單一的奢侈品電商很難存活,創始人李日學還曾立證清白:“我從來沒說過寺庫是奢侈品電商,互聯網只是我們的一個工具......說句心裏話我非常不看好奢侈品電商,寺庫定位是一個服務型的企業”。

至於要服務誰,李日學也很明確——高端消費者。

這也是爲何寺庫後來拓品類、開線下體驗中心,轉型做精品生活方式平臺的緣由,只是寺庫沒弄明白,低價出售大牌尾貨與涉足高端旅遊、會所完全是兩種生意,如果用《三十而已》那張劇照來解釋:前者服務背香奈兒的顧佳,後者服務站C位的喜馬拉雅鉑金包包主。

但就連香奈兒包也從不授權。

奢侈品和電商難共存

2015年,寺庫和香奈兒曾有過一段精彩往事[4]。

爲了拉新促活,寺庫喊出了“香奈兒全場4.7折”的口號,4.8萬元的香奈兒包只賣2.5萬,自掏腰包補差價。惹得香奈兒不得不親自下場澄清:從未授權。可以說是拼多多和特斯拉風波的歷史教材。

奢侈品牌不願給奢侈品電商授權,這是由奢侈品和電商的固有矛盾所決定的。正如李日學自己總結的,“品牌授權就是個僞概念”。

矛盾的根源在於,奢侈品向有錢人兜售夢想價值,靠品牌溢價賺錢。而奢侈品電商卻想打破奢侈品的高價濾鏡,向普通人兜售折扣品。

對待奢侈品,有錢人與普通人的心態不同點在於,奢侈品只是有錢人的附屬,再貴都是人駕馭包,但它卻是普通人的身份標籤,講求Logo的購買性價比。

因爲服務人羣的不同,奢侈品和奢侈品電商的商業模式也相應不同。奢侈品講究專屬服務和稀缺體驗,因而不惜斥重金打造奢華門店。而電商追求規模效應、便捷性,時不時還要通過打折促銷來引流。

高端奢侈品對於價格諱莫如深,電商卻是明碼標價,還會把競對品牌放在一起比價,這就犯了奢侈品的大忌:Coach何德何能,怎麼能和我香奈兒平起平坐?

但隨着越來越多的消費者開始在網上購物,奢侈品牌也開始重新審視電商。

去年,天貓雙11迎來了最大規模的奢侈品牌參與,超200個品牌、預售超10萬款。不過,這時奢侈品選擇入駐天貓,也不是完全打臉。

流量龐大的綜合電商對奢侈品牌而言,扮演着兩個角色:一個是渠道,主售入門款產品;一個是櫥窗,展示商品爲線下引流。

第一種模式下,美妝、香水這類產品通常是奢侈品試水電商的敲門磚,香奈兒和愛馬仕先後入駐天貓,但其實也只是開了官方的美妝香水店鋪。

賣香水的奢侈品天貓官方旗艦店

這不僅是因爲美妝和香水更適合線上化,還在於它們本就是奢侈品牌用來培育品牌好感度的大衆化工具。

以愛馬仕爲例,它有着明顯的金字塔式產品結構。其中,售價六位數的經典款Kelly和Birkin系列是當之無愧的塔尖,是塑造品牌高貴形象的王牌。而去年推出售價數百元的口紅系列,則是用來拓寬金字塔底部的一種慣用套路——買不起愛馬仕包的普通人,不妨先買支口紅解解饞。

相比之下,擔當吸金重任的時裝皮具部門對待電商的態度要謹慎的多。比如LV、Dior兩個品牌的時裝皮具部門就爲整個LVMH集團貢獻了近半的銷售額,但它們都沒有親自“下凡”電商。

也有越來越多的奢侈品牌開始將電商看作是一個線上櫥窗。一份BCG的調查數據顯示,雖然中國消費者購買奢侈品的主要場景仍是線下,但有近70%消費者的消費決策會受線上信息影響[5]。

例如Burberry就把全線產品上架天貓,只是論實際銷量,單品每個月僅賣出個位數。

對於奢侈品品牌而言,線上線下不是關鍵,重心從來都在於是否能把渠道緊緊握在手中。LVMH接連收購了絲芙蘭、DFS免稅店以提高渠道掌控力,精品零售渠道能爲LVMH貢獻1/4的營收。歷峯集團也類似,通過自家的奢侈品電商YNAP,賣出去了兩成的貨。

奢侈品線上化的一個變數發生在微信小程序。自2016年Dior首推小程序快閃店後,品牌接連入駐小程序。但與電商平臺的邏輯不同,品牌藉助小程序自建流量池蓄水,仍掌控着渠道的話語權。

但以上說的都是手握流量的綜合電商或騰訊小程序,要知道這些平臺都是能跟品牌扳手腕的大渠道主。奢侈品垂直電商這些賺打折進銷價的“小攤主”,奢侈品牌既不能靠它的流量,甚而還會損傷自身調性。

奢侈品電商的分野

做奢侈品電商的生意,現在是東方不亮西方亮,兩家海外上市公司給出了兩種可能的答案:

一種是德國奢侈品電商Mytheresa。它由慕尼黑的精品店Theresa起家,自2006年轉線上以來一直盈利,並於去年成功上市。財報顯示,Mytheresa的毛利率高達49%,淨利率約爲8%,賺錢能力吊打同行。

據招股說明書,Mytheresa在2019年所售的7000多款產品中,僅有21%與其它電商重合。由於專注服務高價值客戶,僅佔2.6%的高頻客戶就貢獻了三成的營收。

相較國內奢侈品電商做“倒貨生意”,Mytheresa賺的其實是選品能力,走的是“時尚界最強編輯”路線。

儘管它的盈利模式也是先採購、再賺進銷差價,但主動地避開了和大牌的直接競爭。然而這種模式的天花板並不高,Mytheresa在2021年第三季度的GMV同比大增65%後,也纔剛剛突破1.6億歐元,約等於LV和Dior賣兩天包的收入。

Mytheresa的市值也從最高點的27億美元如今縮水過半,迫於壓力,Mytheresa表示將從2022年開始嘗試平臺抽傭模式,由品牌方直接發貨,預計這一模式最高能佔銷售額的35%[6]。

Mytheresa口中的抽傭模式並不新鮮,英國奢侈品電商Farfetch稱得上是行業先驅。

2007年,一個叫Jose Neves的葡萄牙程序員創辦了Farfetch,他的野心不是做時尚編輯,而是要成爲做時尚界的Amazon。

Farfetch的祕訣在於它提供線上開店的全套方案,如交易工具、庫存和物流管理系統,它的客戶遍及全球,包括奢侈品、小衆設計品牌以及線下精品商店,數量多達3500個。

儘管SKU多達30多萬,但Farfetch本身沒有庫存。在Farfetch模式下,品牌利用平臺物流直接發貨給客戶,平臺則抽取銷售額的30%做佣金。

然而,這種模式的營銷、管理及技術費率高企,Farfetch在全球設有14個辦公室,員工4500多名,光是搭建FPS技術平臺,就要犧牲10個多點的營收。成立12年後,Farfetch才首度盈利。

最新季報顯示,Farfetch的GMV突破10億美元,調整後淨利潤僅有531萬美元。

本來算一本萬利的收租生意,但賺錢的重點在於“佃戶”夠不夠多,在天貓的6萬商家和Shopify的170萬面前,Farfetch的3500個客戶實在小巫見大巫。

奢侈品、設計師品牌的數量稀缺讓Farfetch的收租生意太過小而美,但前期的技術投入又需要大量客戶來攤銷成本。

“撅着屁股撿鋼鏰兒”的Farfetch將目光轉向了更有錢的金主:近年來,英國高端百貨Harrods、香奈兒先後下單了Farfetch的數字服務。

尾聲

寺庫們在涉足“打折奢侈品”這門生意時,其實結局就已註定。

普通人以爲有錢人是像《小時代》那般生活,但其實在有錢人的世界裏:隨意是一種權力。

《繼承之戰》第二季有一幕可謂將普通人與有錢人的割裂一語道盡。女婿Tom家境普通,作爲家族裏的“外姓人”在一娶入豪門後,曾用力地靠着裝證明自己。有一次富豪聚會,Tom穿着印有Moncler的羽絨背心出席,卻被妻子的弟弟吐槽道:“這麼蓬鬆,裏面裝了你的希望和夢想嗎?”

奢侈品從來都是有錢人的附屬,而打折奢侈品卻是普通人幻想階層躍升的麻醉劑,前者不在乎漲價,後者卻仍離不開性價比的計算。