機構抱團股回撤有規律?回撤四大原因曝光,績優低估值機構抱團股僅12只

原標題:機構抱團股回撤有規律?回撤四大原因曝光,績優低估值機構抱團股僅12只

2022年春節剛過去不久,抱團股大幅回撤再次成爲資本市場的焦點。機構被視爲市場“風向標”,抱團股爲何會在這個時間點下跌,是短期回撤還是長期逃離?

抱團股春節後大幅回撤

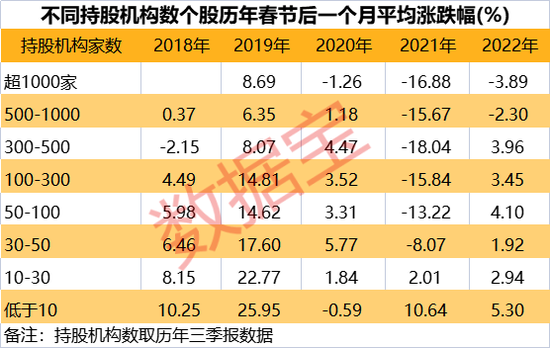

2022年春節伊始,抱團股迎來倒春寒。證券時報·數據寶按照2021年持股機構家數分類(由於春節前後年報數據未完全披露,文章以投資者的視角取三季報持股數,採用大量數據分析以保證數據可靠),分別計算春節後一個月的平均漲跌幅。持股機構超1000家的公司春節後一個月平均下跌3.89%,500至1000家機構持股的個股春節後一個月平均跌近2.3%,獲10家至30家機構持股公司春節後一個月平均漲2%以上,低於10家機構持股的公司春節後一個月平均漲超5%。不難看出,機構抱團股的表現是相對較弱的,且回撤較大。

機構抱團股春節後大幅回撤,並非是2022年僅有的“春節效應”。覆盤2018年-2021年春節後的時長表現,2021年春節後,機構抱團股回撤最爲顯著,獲1000家以上機構持股的公司春節後一個月平均下跌近17%,獲500家至1000家機構持股公司同期下跌15%以上;持股10家至30家公司同期平均漲2%左右,低於10家機構持股的公司平均漲幅超10%。

再往前看,2018、2019春節後一個月,與持股機構數較少的公司比,機構抱團股表現普遍較弱。2020年春節由於新冠肺炎疫情等因素擾動,持股機構數多的個股反而表現更強勢。

大市值股春節後表現弱於小市值股

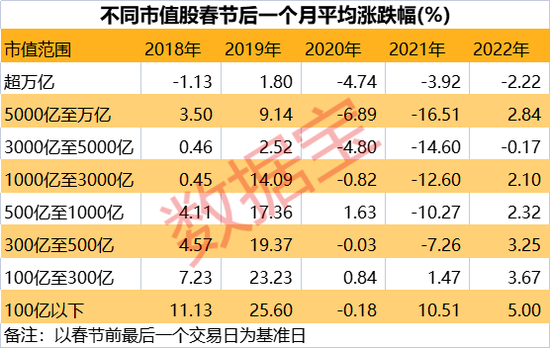

實際上,在對抱團股的基本屬性分析後發現,機構抱團股的市值規模普遍較大。超500家機構持股的公司平均市值超過5000億元,300家至500家機構持股的公司平均市值超過2000億,低於10家機構持股的公司平均市值不到100億元。這是否意味着回撤的以大市值股爲主呢?

爲分析大盤股和小盤股春節後的表現,數據寶根據市值分類(以春節前最後一個交易日爲基準日),分別計算春節後一個月的表現。2020年、2021年大市值股回撤幅度較大,其中5000億至萬億股平均下跌6.89%、16.51%。2018、2019、2022年,大市值股表現均弱於小市值股。以2022年爲例,3000億至5000億股春節後一個月平均下跌0.17%,百億以下市值股平均漲幅5%。

抱團股大幅回撤四點原因

綜合以上兩點發現,大幅回撤股以機構抱團的大市值股爲主。機構抱團意味着機構集中看好這些公司,抱團往往伴隨着機構對相關板塊的配置倉位持續大幅提升,並不斷創階段性新高。隨着機構數量的增加,以及A股機構化的加速,上市公司持股機構數量級由2000年左右的50家以下到當前1600餘家,抱團規模逐漸加大。貴州茅臺、寧德時代等均有超過1000家的機構持股,這2股春節後均大幅下跌,後者跌幅近15%。

值得一提的是,貴州茅臺、寧德時代以及東方財富等股最新持股機構家數較2021年三季末大幅增加。那麼導致抱團股大跌的原因是什麼,爲何小市值且持股機構數少的公司表現優異,抱團邏輯要瓦解嗎?文章試圖從數據角度來分析。

01

抱團股節前表現優異

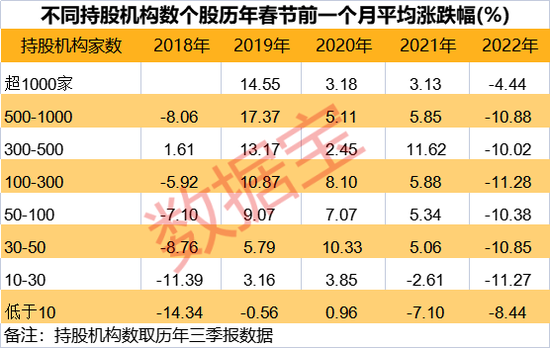

在對2018至2022年春節前一個月表現分析後發現,抱團股節前、節後表現反相關,即抱團股節前表現優異,節後較弱。比如2022年10至30家機構持股的股票,春節前一個月平均下跌11.27%,春節後一個月平均漲2%以上。2018、2019及2021年,春節前後的反相關關係相對顯著。前期表現優異的公司,在板塊輪動作用下出現回調是爲投資者所接受的。

02

一季度公募基金調倉換股頻繁

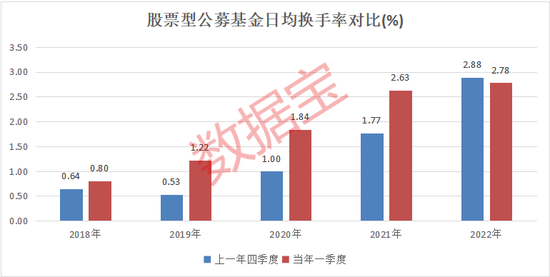

根據經驗,上年末至次年一季度是機構調倉的高頻時間窗口,知名機構普遍認爲,抱團股的大跌或與基金調倉有關。由於基金一季報數據披露不全,以換手率來看,取2018至2022年,分別計算上一年四季度、當年一季度股票型公募基金的日均換手率均值。

數據寶統計,2018年至2021年當年一季度基金日均換手率均值都超過上一年四季度,2021年一季度股票型公募基金日均換手率均值2.63%,上一年四季度爲1.77%。2022年初至2月25日,股票型公募基金日均換手率平均2.78%,處於歷史同期相對高位。換手率的放大側面佐證基金在頻繁的交易。

03

抱團股估值相對較高

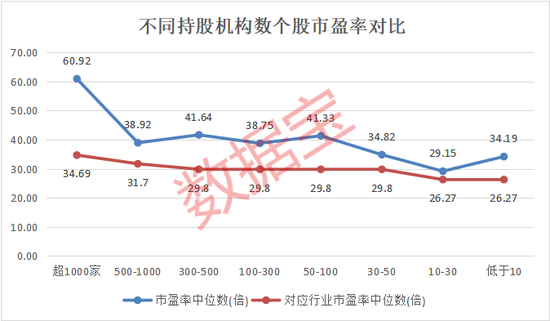

公司基本面對股價異動有至關重要的影響。分別計算不同持股機構數上市公司的市盈率中位數(春節前最後一個交易日),並與對應行業同期估值進行對比。數據寶統計,抱團股估值普遍較高,且大幅超越對應行業的估值水平。

具體來看,超1000家機構持股的公司市盈率中位數接近61倍,對應行業市盈率中位數不到35倍,300家至500家機構持股公司市盈率中位數接近42倍,對應行業市盈率中位數低於30倍。與此同時,持股機構數量少的公司估值相對較低。

04

業績增速不佳

在投資者看來,上述三點原因似乎並不足以解釋抱團股爲何大幅回撤。A股歷史上出現多次抱團股瓦解的情況,國金證券指出,外部因素及宏觀環境的改變,上市公司業績下滑,業績增速無法支撐過高的估值時候,抱團股則會遭機構的調倉或減倉。

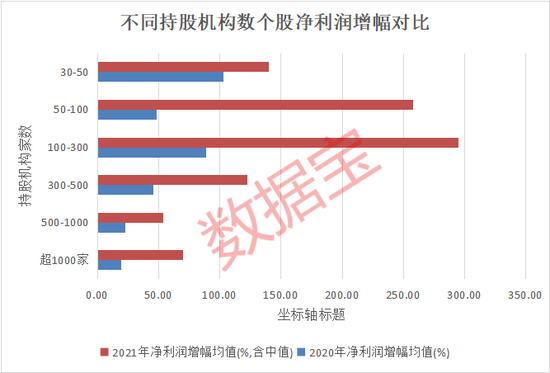

以2021年春節後抱團股的撤退情況來看,獲1000家以上機構持倉股(取2020三季報數據),2020年淨利潤增幅低於20%,500家至1000家機構持股公司同期淨利潤增幅均值22.6%。100家至300家、50家至100家機構持股公司2020年淨利潤增幅均值均超過45%,2021年淨利潤增幅均值均在250%以上,超過500家以上機構持股公司的淨利潤增幅。

績優低估值抱團股

抱團股是否有回撤?從上述多維度的數據分析後可以看出,機構抱團的大市值股有一定回撤,一方面是機構調倉的需要,另一方面抱團股的基本面影響了後市表現。

但不可否認,機構抱團股通常是市場中優質的股票。這些優質的股票,依靠其公司自身的競爭力,業績穩步增長,股價不斷創造新高。回顧歷史走勢,股價持續創新高的過程,並非是一帆風順。招商證券認爲,那些低估值、高營收能力和高貝塔(無風險收益率)的個股可以規避潛在風險。按照上文分析,中小市值股更加安全。

數據寶據上述條件以及最新數據,近24個月BETA值高於行業平均水平,持股機構超過100家,市盈率低於50倍,且2021年淨利潤增幅(含中值)以及機構預測2022年淨利潤增幅均超過30%的個股僅有12只。這12家公司2021年三季報的淨資產收益率均大於10%,中國中免、卓勝微超過30%。

市場表現來看,春節以來12股平均漲1%,東方財富、撫順特鋼跌幅超過5%,通威股份、紫金礦業逆勢漲10%以上,2家公司持股機構數均超過230家。5家公司市值低於千億,分別是撫順特鋼、新宙邦、振華科技、衛星化學及卓勝微。

備註:文中所述抱團股指獲得多家機構共同持倉的股票

聲明:數據寶所有資訊內容不構成投資建議,股市有風險,投資需謹慎。