解讀:“金三”未開 棉價反彈動力不佳

近期,鄭棉主連出現大度下跌,最低下探至20640元/噸,較春節後高位拉開1570元/噸的空間。春節後,2021/22年度棉花持有成本23500-25500元/噸,目前市場3128B機採棉新疆提貨價格約22700-22800元/噸,棉花期現價格、成本與銷售價格、紡紗即期利潤明顯處於不良水平。傳統“金三銀四”已到,需求推漲棉價勢頭仍未顯現,從基本面看棉價反彈動力似乎進入僵局。

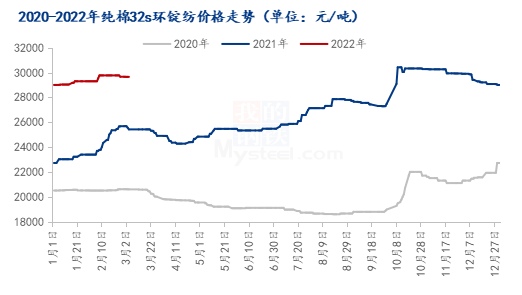

從下游來看,目前全國純棉32s環錠紡均價29651元/噸,市場行情交投偏淡,原料價格高位,下游需求疲軟,大部分織廠及貿易商謹慎觀望採購,紡企棉紗報價調整待市而估,市場多爲詢價壓價,紡企紡紗利潤空間逐步被壓縮,不少棉紡廠已陷入虧本經營,整體產銷弱於同期。

圖1 2020-2022年純棉32S環錠紡價格走勢

根據Mysteel農產品數據監測,截止2月底,主流地區紡企開機負荷爲84.1%,環比增幅13.3%,同比增幅15.8%,主流地區紡企開機負荷恢復至正常水平。另外根據Mysteel農產品電話調研,進入3月中旬,市場並未因訂單不佳,開機、排班等進行下調;而從紡企接單情況來看,不甚樂觀,年前訂單陸續交付完畢,新簽訂單交投偏淡,後道新單續補略顯乏力。

圖2 2020-2022年主流地區紡企開機情況

從下游產銷來看,2月全國主要嘗試紗線產銷率89%,同比下降5.8個百分點,弱於近兩年同期而好於2020年。當前外貿訂單較少,主因海外客戶認爲當前國內紗線定價較高,而東南亞、印度產品價格優勢明顯,訂單迴流海外較多,目前紡織廠只能期待3月、4月行情好轉,3月上旬基本已過,“金三”依舊暫未啓動。

圖3 2020-2022年全國主要城市紗線產銷率

從下游庫存來看,據Mysteel農產品數據監測,截止2月底,主流地區紡企紗線庫存爲25.1天,環比增幅2.4%,同比增幅136.7%。2月份紡企紗線庫存逐漸累庫,下游需求疲軟,棉紗出貨受阻,訂單傳導不暢,紡企以銷定產,庫存高位運行,走貨銷售壓力偏大;下游織廠及布行雖有補庫但訂單量小,短單、散單爲主,部分實單均爲剛需。3月初期,市場紗線、坯布庫存累積明顯,資金流轉壓力較大。

圖4 2020-2022年主流地區紡企庫存情況

整體來看,當前下游市場訂單、利潤不佳,庫存高企,需求對棉花推動力不佳,棉價或因資金、外部環境影響出現反彈,但如需求遲遲難以啓動,本就高估值的棉價反彈將會乏力。(我的鋼鐵網)