周蔚文、葛蘭、蔡嵩松、林英睿……又有明星基金經理隱形重倉股曝光,他們如何看待2022年的市場?

財聯社(上海,記者 韓理)訊,隨着公募基金2021年年報的披露接近尾聲,又有一些明星基金經理的隱形重倉股相繼浮出水面。3月31日,中歐基金周蔚文、葛蘭,諾安基金蔡嵩松等基金經理管理的年報先後出爐。

他們在年報中對當前的市場情況進行了分析和展望。周蔚文在年報中表示,“2022年上半年市場的核心是適應估值和宏觀環境的調整。市場經過調整後,對未來不悲觀。”葛蘭長期看好的核心創新藥、創新器械,創新產業鏈,醫療服務以及消費性醫療等方向進行了着重佈局。

蔡嵩松認爲“在宏觀經濟政策邊際向好的背景下,我們更多需要關注的是產業本身,出現分歧的時候正是需要重視和佈局的時刻。”林英睿則表示,2022年最重要的事是要持續關注市場變化,對市場保持敬畏。

中歐基金周蔚文:上半年市場核心是適應估值和宏觀環境調整

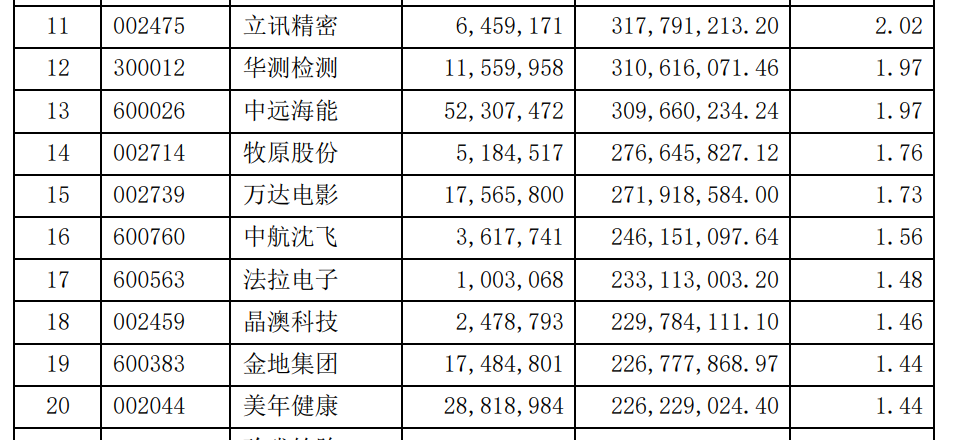

中歐新藍籌2021年年報顯示,截至去年末,該基金的隱形重倉股爲立訊精密、華測檢測、中遠海能、牧原股份、萬達電影、中航沈飛、法拉電子、晶澳科技、金地集團、美年健康。

在年報中,周蔚文表示:“2022年上半年市場的核心是適應估值和宏觀環境的調整。市場經過調整後,對未來不悲觀。”

他認爲,2022年上半年市場的核心是適應估值和宏觀環境的調整。估值維度就是要消化之前股價的漲幅,讓股價長期趨勢與基本面長期趨勢基本一致;宏觀環境上是要適應從過去低利率、寬流動性的貨幣環境轉變爲流動性收緊、利率上升的國際環境。對於今明兩年的佈局,周蔚文指出,可以關注在地產、疫情的考驗下,中國經濟如何爬坡過坎。

同時,周蔚文也在年報中強調,市場經過調整後,對未來不悲觀。年報顯示,他的這一判斷,主要是基於3個原因:第一,是賽道標的調整已基本完成,他認爲泡沫已經很小;第二,是過去2-3年也屬於結構性牛市,還有很多有投資價值的股票;第三,雖然全球面臨流動性收緊的局面,但我國央行此前的政策更具前瞻性,貨幣政策還有寬鬆的空間,是相對有利的。

對於投資老將而言,多變的市場也提供了多元的投資收益來源。周蔚文在年報中表示,中歐新藍籌未來將沿着“好行業選Alpha,困境反轉行業選Beta”的主線尋找投資機會。

具體來說,中歐新藍籌將重點關注兩類投資機會:一是未來多年景氣持續向好的行業,例如新能源、光伏、軍工等行業。這些行業大部分估值偏貴,但其中細分板塊的基本面或將出現分化,該基金將考慮挑選基本面發生積極變化的細分板塊進行配置。第二類是困境反轉行業。這些行業股價處於低位,短期經營有不確定性,但以兩年左右的維度看,大概率經營會恢復正常,甚至比歷史上景氣年份更好。周蔚文關注的困境反轉行業主要包括養殖、餐飲旅遊、傳媒、地產等,他表示,他計劃根據相關產業未來利潤增長率、估值情況動態調整這類板塊的配置比例。

中歐基金葛蘭:創新藥、創新器械等長期仍有廣闊的成長空間

根據中歐醫療健康的2021年年報,截至去年末,該基金的隱形重倉股依次爲:智飛生物、昭衍新藥、恆瑞醫藥、歐普康視、長春高新、美迪西、我武生物、藥石科技、普利製藥和同仁堂。

葛蘭表示,“整體而言,我們依然看好醫藥生物板塊的中長期投資機會,但短期市場波動難以避免,本基金將繼續努力爲持有人創造長期投資回報。”

經歷了近兩年的快速上漲和新冠疫情反覆的擾動,2021年醫藥生物板塊出現了較大波動。基本面方面,行業仍保持了較強的韌性。經營層面,企業正在走出疫情影響,逐步恢復到基本正常的狀態,同時更加註重研發的科學佈局、管理的精細化提升,爲後續長期增長打基礎。政策方面,總體延續了穩健、積極的趨勢,引導行業向有真正創新、有臨牀價值、提供高性價比產品及服務轉變的導向沒有變化。

在基金操作層面,葛蘭表示,“我們仍嚴格按照我們的投資框架自上而下尋找中長期景氣度較高的子行業,並自下而上精選個股。在長期看好的核心創新藥、創新器械,創新產業鏈,醫療服務以及消費性醫療等方向進行了着重佈局。”

與此同時,葛蘭在此份年報中更爲詳細地分析了行業發展趨勢,重申其對於創新藥板塊的看好。她指出創新是醫藥生物行業成長最主要的驅動力,也是行業的核心魅力所在,創新藥、創新器械等長期仍有廣闊的成長空間。

具體到公司層面,企業轉型創新的趨勢仍在延續,創新藥臨牀申請數量逐年創出新高。創新質量方面,近幾年整體研發管線佈局更加理性,資源向差異化方向傾斜,甚至有全球競爭力的創新品種誕生,隨着海外臨牀的逐步推進,預計我國創新產品也將在海外逐步進入收穫期。

與此同時,國內的創新藥服務企業也逐步形成了有全球競爭力的產業集羣,在部分細分領域達到了全球領先的水平,創新產業鏈未來幾年仍將保持高景氣度。此外,伴隨我國居民人均收入及認知水平快速提升,醫療服務以及消費性醫療的需求仍在快速增長且未得到充分滿足,未來空間依然巨大。

諾安基金蔡嵩松:出現分歧的時候正是需要重視和佈局的時刻

3月31日諾安成長披露了2021年年報,截至去年末,該基金隱形重倉股爲滬硅產業、億華通、衛士通、晶銳電材、紫天科技、盛美上海、三峽能源、大全能源、百濟神州和時代電氣。

年報所披露的持倉顯示了諾安成長持股的持股集中度較高的特點,隱形重倉股中,15-20大重倉股的持倉比例均低於0.5%。

蔡嵩松表示,這隻基金在運作過程中,細分到科技賽道,遵循自上而下選股的框架。首先選擇高景氣週期的賽道,在好賽道中再選擇龍頭公司。在這個大前提下,遵循產業邏輯去投資。

持股週期較長,伴隨着產業成長。理想狀況是持倉的公司到了成熟狀態,我國的硬核科技騰飛,不再被卡脖子。在這個成長的過程中,需要仔細甄別、密切跟蹤、抓主要矛盾,最重要的是對產業的理解,既要有對產業週期的把握,也要有對個股技術壁壘和產品護城河的理解,換言之既要格局夠大,高度夠高,又要對細節有充分的認知和敏銳的洞察力。

不過他也表示,股價是受多方面因素影響的,會有波動,但最重要的是抓每個時期的主要矛盾,在產業邏輯不發生變化的情況下,陪伴優秀公司成長。

展望2022年,蔡嵩松表示,一方面,芯片行業缺貨漲價可能會更加緊張,目前某些品類的芯片交期已經達到了自2017年的峯值,並且還在不斷延長;另一方面,自主關鍵技術即將突破。

這兩者一個是行業景氣度繼續加速,另外一個是替代的大幕拉開。2022年產業面臨的是兩者疊加的最強邏輯。但是股價卻在低位徘徊,甚至由於某些因素擾動繼續向下,目前狀況又出現了2021年一季度的情況,就是產業和股價的剪刀差越來越大。

2022年,雖然企業盈利形勢不明朗,但是宏觀經濟環境“貨幣、財政、信用”處於寬鬆的週期,這對資本市場是有利的環境。在宏觀經濟政策邊際向好的背景下,我們更多需要關注的是產業本身,出現分歧的時候正是需要重視和佈局的時刻。

廣發基金林英睿:2022年最重要的是持續關注市場,保持敬畏

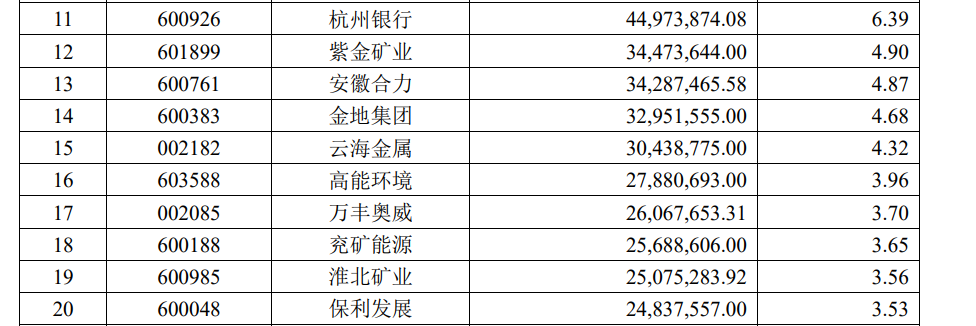

廣發多策略靈活配置的年報顯示,截至2021年末,該基金隱形重倉股爲杭州銀行、紫金礦業、安徽合力、金地集團、雲海金屬、高能環境、萬豐奧威、兗礦能源、淮北礦業和保利發展。

對於2022年,林英睿認爲市場可能存在兩個主要矛盾:一是國內經濟週期下行速度與穩經濟政策力度之間的角力,二是高通脹下海外貨幣政策收緊的力度與經濟面臨衰退風險的權衡。

前者可能決定着方向,後者可能影響着幅度。同時,疫情、中美關係、行業政策甚至氣候變化等都可能會在2022 年對各個領域產生影響,投資的不確定性在明顯加大。

他曾在過往的定期報告中多次提到:一方面,影響市場的因子是紛繁複雜的,其數量和影響權重是不斷變化的;另一方面,市場變化包含隨機過程,很多時候強行去解釋短期波動其實意義並不大。在過去十年裏,wind全A在2400多個交易日裏上漲天數佔比53%,在510多個交易周裏上漲週數佔比 56%,而指數漲幅達到 140%左右。

“我們認爲大部分時間市場的波動可能是隨機的,而在某些特定時刻,市場的規律是有跡可循的,而這些特殊日子的決策可能是影響收益最重要的因素。因此,作爲基金管理人,我們會努力去把握市場的主要矛盾,但需要指出的是,理解市場特別是預測市場,在很多時候靠勤奮和稟賦是遠遠不夠的。因此,我們要持續關注市場變化,對市場保持敬畏,這也是 2022 年最重要的事情。”林英睿強調。

面對不確定性增加的市場,投資的圖景依然是在迷霧中展開,手中的火炬是歷經磨鍊的投資方法。“做時間的朋友”的前提和要義在於堅持做正期望的決策,而不只是談論時間的短長。

林英睿表示:“我們的研究顯示:在一個季度到一年的維度內,動量效應比較明顯;在一年半以上的維度內,反轉效應會更突出。不同的時間窗口,想要獲得正期望所執行的策略可能是截然不同的。因此,無論是我們選擇行業,還是投資者選擇我們,都一定要符合自己的衡量週期。如想獲得穩定的盈利體驗,最好要以資產端和負債端久期匹配爲前提,不然大概率會喪失可持續性。”