利潤去哪了|中海地產:房地比受壓縮 利潤率3連降

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

隨着各個公司的年報陸續披露,對於去年的內房企財報來說,“增收不增利”成爲了業內最大的共同點。而利潤增長不及營收增速的情況,主要原因包括以下方面:

(1)因銷售均價增速不及土地成本增速、單位面積建安成增加,本導致的毛利率下滑;

(2)因財務費用、銷售費用、管理費用快速增長導致的三費率增長過快;

(3)因部分項目盈利前景堪憂導致的存貨減值的情況;

(4)因部分物業公允價值減少,導致的公允價值減少計入當期虧損的情況;

(5)因少數股東損益佔比提升,導致歸母股東損益增長不及營收增速的情況。

儘管各家的具體原因不盡相同,但以上五點原因均因宏觀、行業大形勢的變化而產生的。在面對城鎮人均居住面積超40平米“供大於求”的大背景下,疊加近兩年經濟承壓、疫情反覆打擊購房需求,而土地價格因“兩集中”等原因而繼續提升,預計在短期內,房企增收不增利的局面仍難有根本改觀。

鑑於此,大眼樓管特推出系列研究,抽絲剝繭分析各房企“增收不增利”的內在原因,供投資人及各房企找到問題癥結,以便優化和提質增效。

中海利潤率3連降

2021年,中國海外發展(以下簡稱:中海)實現收入約2422.4億元,同比上升30.4%,但同期錄得年內利潤僅約430.6億元,同比下降了9.74%,歸母淨利潤亦同比下滑了8.54%至40155億元。

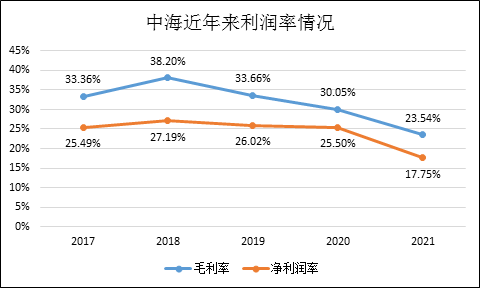

從賬面上看,中海“增收不增利”的主要原因是利潤率出現大滑坡。全年毛利率由上一年的30.05%降至23.54%,2005年來首最低水平,淨利潤率由上一年的25.5%降至17.75%。在利潤率下滑的情況下,公司加權ROE也降至12.21%,即2005年年新低水平。

(數據來源:Wind,大眼樓管整理)

毛利率下滑的背後是中海近幾年土地價格的漲幅持續超過銷售均價,導致房價地價比及其利潤差持續收縮,以至於項目結轉利潤持續下滑。

銷售均價徘徊不前 房地比被壓縮

2018年,中海的權益銷售均價爲18910元/平米,新增土地成本爲8181港元/平米。而到2021年的銷售均價僅爲19550元/平米,3年間銷售均價僅增長3.4%,而拿地均價增長至2021年的11836元/平米的水平,同比增速遠高於銷售均價。

由於房地產開發、結轉模式的緣故,近幾年土地成本上漲的事實將也大概率將繼續體現在中海未來幾年的財報中。因此,中海的利潤率下滑趨勢或仍未結束。

此外,隨着物價及人力成本的提升,各房企的單位建築面積的建設安裝成本或也將明顯提高,這也將導致項目利潤率的下滑。

投資物業增值同比減40%

年報顯示,中海賬面上投資物業的公允價值變動收益爲55.4億元,同比上年的91.91億元,減少40%,成爲公司增收不增利的另一大原因。隨着房價一直漲的慣性思維的打破,自持商業的價值或也將一反前些年持續增值的情況,對利潤表產生一定的負面影響。

此外,中海從合營公司實現的收益爲9.04億元,同比上年的22.16億元,減少了59%,影響稅前利潤超10億元。