多晶硅價格13連漲!光伏人在搶硅,供不應求狀態最快下月緩解

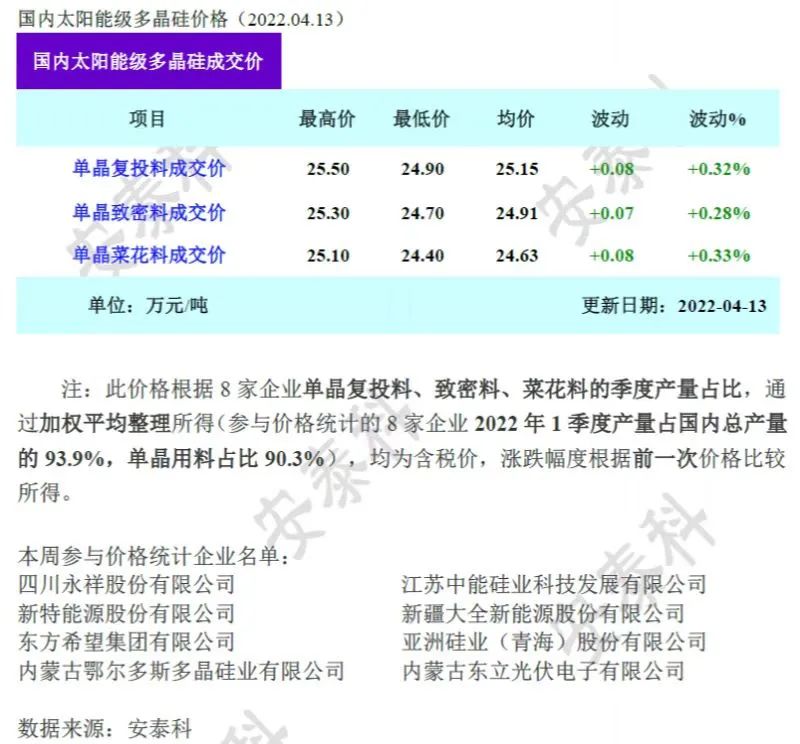

中國有色金屬工業協會硅業分會13日公佈的數據顯示,本週國內單晶復投料價格區間在24.9萬-25.5萬元/噸,成交均價上漲至25.15萬元/噸,周環比漲幅爲0.32%;單晶緻密料價格區間在24.7-25.3萬元/噸,成交均價上漲至24.91萬元/噸,周環比漲幅爲0.28%。

這也是硅料價格連續第13週上漲。專家表示,硅料價格居高不下的背後有企業搶購因素。預計本輪硅料緊缺狀況最快也要到5月份才能略有緩解。

據硅業分會數據顯示,本週國內多晶硅價格延續小幅上漲,其中單晶復投料、單晶緻密料、單晶菜花料成交均價漲幅在0.3%左右。本週硅料成交相對清淡,主要由於絕大多數企業在月初已將4月份訂單全量簽訂完畢,近期以執行前期訂單爲主,只有個別企業簽訂少量4月份散單和5月份訂單。

據硅業分會有關人士分析,硅料價格延續漲勢的原因首先是國內多晶硅擴產產能釋放進度不及預期,加之海外硅料因運輸不暢進口受阻,國內多晶硅供應幾無增量。

“其次,下游部分硅片企業雖受疫情和物流導致的硅料不足影響,開工率有所降低,但同時有新增產能釋放彌補缺口,故硅料需求仍維持高位。此外,硅片價格再觸高點對硅片企業維持高開工率也具有較大支撐,一定程度上保障了硅料需求。”該人士表示,上述原因共同導致硅料近期仍處供應相對緊缺狀況,價格延續小幅上漲。

截至本週,國內在產多晶硅企業13家。4月份多晶硅產量將受影響的國內企業有1至2家,環比減量約2%-5%,但同期有2家硅料企業擴產增量釋放,故4月份國內硅料產量預計在5.4萬-5.5萬噸。同期,進口量受疫情、檢修及國際因素影響預計環比持平或略有減少,約0.6萬-0.7萬噸,故4月份國內硅料供應總量預計在6萬-6.2萬噸。需求方面,將受疫情影響減產和新增產能釋放增量等影響考慮在內,硅片產量預計在24吉瓦左右。

“因此,4月份硅料供應仍處相對緊缺的狀態,硅料價格走勢至少在4月底簽訂5月份訂單前仍將持續。”上述人士預計,5月份國內小型維護的硅料企業恢復正常運行,另有2至3家企業產能增量繼續釋放,進口量相對持穩,國內供應總量預計環比增加5%-8%,達到6.5萬噸左右。同期,硅片企業將因增量持續釋放和疫情緩解,產量恢復至24.5-25吉瓦。

他認爲,從供需角度看,5月份國內硅料供應緊缺程度略有緩解,但總體供應仍小於需求,因此預計供需關係扭轉前,硅料價格暫無下行邏輯。

“其實從1月26日那周到今天,多晶硅價格都是微幅上漲,均價累計漲了1.05元/公斤,從24萬漲到25萬/噸,漲幅才4.4%,但仍處在高位。”硅業分會專家委員會副主任呂錦標告訴記者,從供需總量看硅料現在是平衡有餘的。最近一個月,包含進口的7000噸,硅料的供應量總體超過6萬噸,可以供應超過23吉瓦的硅片。扣除各環節週轉庫存,完全足夠全球終端需求。

在他看來,之所以仍然出現硅料價格居高不下的情況,其實不是供應問題,而是搶購所致。各家企業都在搶着落實長單提貨,都希望先提升自身的開工率和出貨量,以便在未來的市場競爭中佔得先機。

“硅料價格何時能止漲甚至下跌?參看去年12月的情況。當時,硅料價格高達27萬元/噸,但年底裝機市場不及預期,組件庫存加大,硅片端也只能清庫存,小廠開始停產,大廠減產,硅料價格隨後就止漲。之後小廠全部停止從零售端採購硅料,價格開始下調,也差不多用4周時間跌到24萬元/噸以下。但隨着一季度市場淡季不淡,年底清完庫存後,農曆年前各方又開始備料,1月最後一週價格開始復漲。”呂錦標說。