主業不振、股東不和 蘭州黃河“炒股養家”能否持續?

每經記者 謝振宇 每經實習記者 熊嘉楠

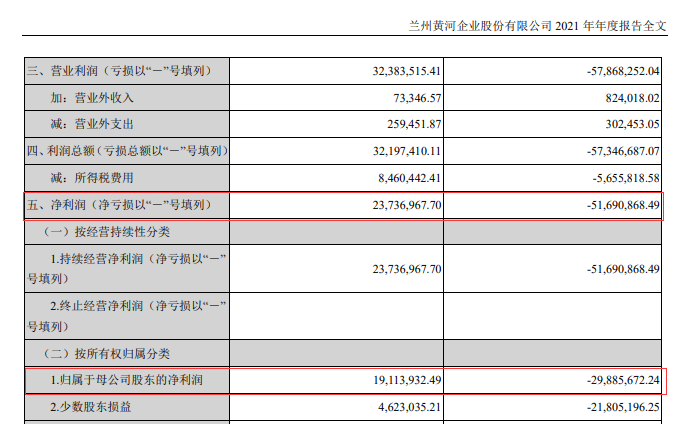

當下國內啤酒市場已經逐漸被五大品牌瓜分殆盡,主業不振、股東不和的蘭州黃河(000929,SZ)如今常年炒股。2021年更是通過炒股和出售孫公司股權幫助公司扭虧,實現淨利潤2373.7萬元,而證券投資的收益爲1880.84萬元。

蘭州黃河系西北地區啤酒知名品牌,然而一季度業績再度下滑,面對股東間的矛盾、行業巨頭的擠壓,蘭州黃河還能依靠炒股走多遠?

圖片來源:公司年報截圖

昔日“西北啤酒王”去年靠炒股和賣資產扭虧

年報顯示,2021年蘭州黃河實現營收約3.09億元,同比增長0.62%;歸母淨利潤1911.39萬元,同比扭虧爲盈;扣非後淨利潤-2507.91萬元,虧損額擴大10.53%。

公司在此前的業績預告中表示,2021年扭虧的主要原因爲處置孫公司甘肅慶河嘉源置業有限公司60%股權、證券投資處置及持有收益。其中,證券投資收益1880.84萬元,處置孫公司股權貢獻淨利潤佔淨利潤總額131.47%。

蘭州黃河主營啤酒、麥芽的生產批發零售,上市初期藉着中國啤酒市場規模的擴大,幾乎每年都能實現一定的盈利,憑藉“黃河啤酒”被譽爲“西部啤酒王”,在甘肅省的市場佔有率一度超過70%。

近年來,炒股使得公司業績並不穩定。2015年至2020年淨利分別爲7812萬元、-2562萬元、1264萬元、-6572萬元、255.24萬元和-5169.09萬元。對應的投資收益爲9910萬元、-1465萬元、802萬元、-77萬元、-3033萬元和-3322萬元,多爲證券投資收益或損失。

2021年,公司再次依靠炒股“大賺一筆”,那麼公司究竟買了哪些股票?

年報顯示,蘭州黃河持有的8只股票最初投資成本合計1.53億元,期初賬面價值(僅4只股票)合計7473萬元,期末8只股票的賬面價值合計1.49億元。公司持有的8只股票中,除中國中冶外,白雲山、中國巨石、新興鑄管報告期損益合計1742.48萬元;祁連山、深圳機場、巴安水務、吳通控股報告期損益合計-953.36萬元,全年合計損益789.12萬元。

圖片來源:公司公告截圖

“炒股”是公司被外界關注的重點,而公司歷年業績卻持續不振。

2013年之後,蘭州黃河開始走下坡路。2014年~2019年,公司營收同比降幅多年在10%以上。到了2020年收入同比降幅同比擴大至32.68%,扣非後淨虧損接近2300萬元,虧損額擴大159.29%,截至2021年,公司扣非後淨利潤已連續4年爲負。

酒業專家肖竹青表示:“通過炒股,包括出讓子公司股權只是權宜之計,對蘭州黃河的核心競爭力、品牌提升、未來的可持續發展、鞏固核心根據地市場沒有任何貢獻。”

內憂外患 腹背受敵

炒股業績波動的背後,還有公司主業不振的問題。中商產業研究院數據顯示,2021年全國啤酒產量爲3562.4萬千升,蘭州黃河稱其“2021年啤酒產量9.12萬千升”,則僅佔0.26%。而且,蘭州黃河也僅基本維持了甘、青兩省屬地市場近三成的市場份額。

2021年年報顯示,公司主營啤酒中高檔類、中檔類和普通類實現營收分別爲8325萬元、7155萬元和6681萬元,同比增長-16.05%、-9.01%和76.63%,對應毛利率分別爲23.35%、21.07%和9.6%。

要知道,近年在消費升級的趨勢下,各大酒企紛紛加碼中高端優化產品結構,提升公司毛利率。而重慶啤酒(600132,SH)、青島啤酒(600600,SH)2021年啤酒板塊綜合毛利率分別爲51.35%和36.73%,遠高於蘭州黃河的18.47%。

肖竹青表示:“百威英博、華潤雪花、青島啤酒、燕京啤酒、重慶啤酒已經完成了在全國的生產基地佈局,在高端化的過程中不斷增加市場費用投入、提升利潤、開展消費者圈層營銷的互動、打造文化IP。在這個過程中,我們發現蘭州黃河落伍了。”

中國酒業協會披露的數據顯示,2020年,中國啤酒市場被五大集團瓜分——華潤啤酒、青島啤酒、燕京啤酒、百威英博以及嘉士伯五大集團對中國啤酒市場的佔有率高達92%。隨着近期上述巨頭的紛紛擴產,留給蘭州黃河的市場已經越來越少。

蘭州黃河表示,要在與行業頭部企業激烈市場競爭的夾縫中求得生存與發展,就必須順應啤酒消費需求逐步向高端化、多樣化與個性化升級的趨勢,迎合屬地市場消費羣體對產品口感、包裝、營銷的差異化需求,調整優化產品結構、加大中高檔產品佔比,着力推出更具當地地理文化特色和更具差異化的中高檔新品,重塑產品價值鏈,提升單品利潤貢獻率,並以此爲突破口,統籌協調生產和銷售兩項中心工作,整體推進企業管理各方面工作改革,以帶動主流產品銷量恢復增長,提高整體盈利能力。

另一方面,蘭州黃河業績不振還與大股東常年不和有關。

蘭州黃河前兩大股東分別是蘭州黃河新盛投資有限公司(以下簡稱新盛投資)和湖南昱成投資有限公司(以下簡稱湖南昱成),分別持股21.5%和5%。新盛投資與蘭州黃河實控人均爲楊世江,湖南昱成實控人爲譚嶽鑫。2017年開始,湖南昱成以股東大會、董事會決議表決存在異議爲由訴訟對方。

訴訟表面上是因爲二股東對於會議表決存在異議,實際上卻是公司股東不合所致。

根據蘭州黃河此前公告,2008年初,湖南昱成爲謀求“借殼上市”,與蘭州黃河企業集團有限公司(以下簡稱黃河集團)商請對蘭州黃河實施重大資產重組。雙方協商一致後,分段簽署了包括《合作協議書》和《重組協議》等在內的系列資產重組法律文件。此後,湖南昱成分別於2016年和2018年兩次啓動約定的資產重組,但均以失敗告終。

年報顯示,2021年6月開始,湖南昱成便開始撤回相關案件起訴。2022年2月18日,蘭州黃河收到的相關《裁決書》顯示,中國國際經濟貿易仲裁委員會作出解除雙方簽署的《重組協議》,駁回雙方的其他仲裁請求與反請求等裁決。

但蘭州黃河兩大股東的矛盾並未結束。2022年3月10日,楊世江全資控股的黃河集團訴湖南昱成和湖南鑫遠合同糾紛一案,獲蘭州中院受理立案。

肖竹青認爲:“蘭州黃河應該從頂層設計上解決根本問題,股東之間有糾紛,說明大家不在一個思維平臺,缺乏共識。如果不進行頂層設計,蘭州黃河未來日子會越來越難。”

值得注意的是,蘭州黃河2022年一季報顯示,1~3月公司實現營收7261萬元,同比減少28.45%,淨虧損328萬元,同比減少139.46%,扣非淨虧損406萬元,同比減少7889.31%。

蘭州黃河表示,未來將繼續通過實施集團化運營整合優化產能、差異化發展提升中高檔產品佔比、適度提價加大營銷投入、開源節流降本增效等精細化管理措施予以積極應對,努力提高公司發展的質量和效益。未來,公司將繼續密切關注政經形勢與市場變化,全面落實各項風險控制措施,力爭將證券投資的不利影響降低到最小程度,並將繼續根據證券市場形勢變化,審慎判斷進行證券投資的必要性和可行性,如確有必要,將在適當時機暫停證券投資,避免對業績造成較大影響。