怡寶將赴港IPO?創立至今賣出1000億瓶水,與農夫山泉貼身肉搏多年

來源: 時代週報

怡寶被傳出也要上市。

近日,有消息稱,華潤怡寶飲料(中國)有限公司(下稱“華潤怡寶”)最早將於明年赴港IPO,籌資規模或達10億美元。據消息透露,討論尚處於早期階段,規模或時機等IPO的細節可能會發生改變。

針對上市傳聞,4月18日,華潤集團相關負責人向時代週報記者表示,不予置評。

這瓶綠色包裝、單價2元的瓶裝水,已經撐起龐大的業績規模。

華潤怡寶是華潤集團大消費板塊的代表品牌,是國內早期生產銷售包裝飲用水的企業之一。早在2015年,華潤怡寶的業績便已突破100億元大關。此外,據官網顯示,華潤怡寶的瓶裝水銷量已超過1000億瓶。

可以理解爲,能繞地球好幾圈。

飲品企業尋求資本化,尤其是以飲用水產品爲主打的,已有先例。2020年9月,華潤怡寶強勁對手之一、同爲國內飲品行業巨頭的農夫山泉(09633.HK)在港股上市,截至4月19日,總市值已超過4680億港元,被譽爲“水中茅臺”,創始人鍾睒睒更數度問鼎中國首富。

眼下,隨着農夫山泉、百歲山及元氣森林等衆多新老競爭者勢頭不減,老牌瓶裝水企業華潤怡寶在拓展多元業務中,仍需面臨挑戰。

飲用水行業老二

“賣水”起家的華潤怡寶,是國內純淨水市場最早的參與者之一。一句“信任你我的怡寶”廣告詞曾紅遍大江南北。

華潤怡寶前身爲中國龍環(蛇口)有限公司(下稱“龍環公司”), 成立於1984年,主要生產銷售碳酸飲料;90年代初,龍環公司從香港引入“純淨水”概念,推出怡寶瓶裝飲用水。

不久後,怡寶被萬科收購,一度徹底放棄飲料業務,專注生產、銷售純淨水;但1996年前後,在大量同類競爭品牌激戰中,怡寶被當時處於戰略調整期的萬科剝離。

華潤集團旗下華潤創業有限公司(下稱“華潤創業”)以1000萬元接盤收購怡寶,正式操盤運營。被再次收購的怡寶,在品牌整體換代升級後,啓動“西進、北伐、東擴”發展戰略,征戰全國市場。

2008年,怡寶被列入華潤集團管理體系,成爲“華潤怡寶”。被寄予厚望的華潤怡寶,提出“5年實現100億銷售額”的目標,並設想了幾個發展方向:跑贏大市、從區域走向全國、從單品到多品。

如今,從華南地區起家的華潤怡寶,銷售網絡已遍及全國大部分省市。

從飲用水生意入手,華潤怡寶獲得了不菲的回報。

華潤怡寶發佈的社會責任報告顯示,2014—2018年,公司收入分別爲從78.55億元攀升至104.35億元,收入呈現持續增加趨勢。2019年的數據則爲5年來首次下滑,營收103.96億元,同比2018年微降0.3%。

2020年,華潤怡寶並未公佈具體收入數據,但公佈利潤總額達10.37億元。此前2018—2019年,該數據爲6.31億元、7.27億元、8.63億元。

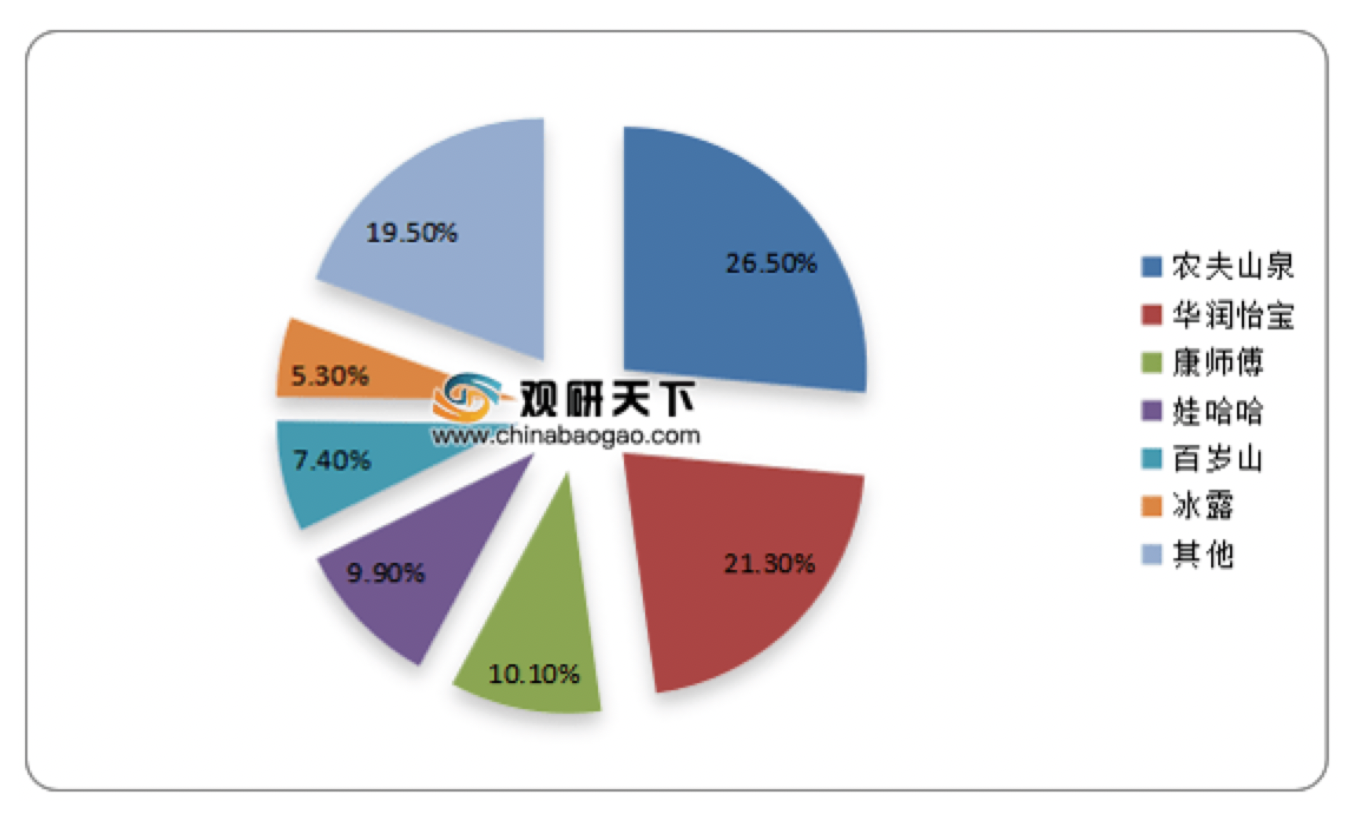

據觀研天下數據顯示,國內瓶裝水行業集中度較高。截至2021年,農夫山泉市場佔有率達到26.5%,位居第一;緊隨其後是華潤怡寶,市場佔率爲21.3%;隨之便是康師傅、娃哈哈、百歲山、冰露品牌,市佔率分別爲10.1%、9.9%、7.4%、5.3%。

但發展多年,華潤怡寶仍未擺脫瓶裝水單品的高度依賴,飲用水業務依舊是華潤怡寶業績的最大貢獻。

2017—2019年,華潤怡寶新品銷售額分別爲6141.28萬元,8671.04萬元,2.52億元,佔比總營收極少。從研發投入來看,華潤怡寶同期研發投入分別爲1309.08萬元、1632.59萬元、1828.05萬元。

“華潤怡寶差異化和核心競爭力存在短板。”4月19日,中國食品產業分析師朱丹蓬接受時代週報記者採訪表示,這是華潤怡寶多年來業績未取得進一步突破的重要原因。

在渠道上,華潤怡寶更重視線下銷售,電商化探索有所滯後。

截至2020年底,華潤怡寶已經下設多達16個銷售大區,但直到2020年,華潤怡寶纔剛上線“怡寶官方商城”小程序;怡寶天貓旗艦店也姍姍來遲,於2021年7月開通。時代週報記者發現,怡寶天貓旗艦店粉絲數僅有4.2萬,農夫山泉天貓旗艦店粉絲數已超過200萬,差距懸殊。

瓶裝飲料競爭激烈

華潤怡寶並非沒有危機感,近年不斷嘗試推新,試圖擺脫“純淨水”這一標籤。

2011年,華潤怡寶與日本麒麟合作,推出全國性的多品類飲料業務戰略;2017年,華潤怡寶將重心偏向“非水”飲料,試圖兩條腿走路——發力“水”和“飲料”。

截至2020年底,華潤怡寶在售水飲品類達35個,覆蓋純淨水、奶茶、咖啡、功能性飲料、乳酸飲料等8大品類。旗下擁有自有品牌9個,包括“怡寶”“加林山”“魔力”“小主菌”“葡萄假日”“佐味茶事”及日方授權的“午後奶茶”“火咖”系列。

但如前文所述,除飲用水之外的品類營收佔比微乎其微。時至今年,有報道稱,華潤怡寶將與日本麒麟“分家”。

2022年2月,據媒體報道,日本飲料製造商麒麟控股表示,將以1150億日元(9.9421億美元)的價格出售其在中國開展的飲料合資業務,即與華潤集團合作的華潤麒麟飲料公司股份,結束這場長達11年的“聯姻”。

“麒麟控股集團售賣股份符合整個行業發展的趨勢,也符合自身發展需求。”朱丹蓬透露,隨着飲料的原材料和生產銷售成本不斷走高,麒麟在華飲料業務的業績並不理想。

另一面,作爲老牌瓶裝水的企業,華潤怡寶面臨愈發激烈的競爭,老對手農夫山泉已坐穩行業份額第一的寶座,全年營收近300億元,旗下“非水”業務如“東方樹葉”、“茶π”等產品,已有一定聲量,成爲利潤新增長點。

瓶裝飲料市場仍在不斷迎來新的攪局者,且來勢洶洶。先有掀起“氣泡水”風潮的元氣森林、主打植物蛋白飲料的OATLY燕麥奶等新銳品牌不斷入場,後有喜茶、奈雪的茶等新茶飲品牌試圖分一杯羹,推出熱門瓶裝產品。

反觀轉型成爲綜合性飲品品牌的華潤怡寶,“第二增長曲線”仍未清晰,且仍需鞏固包裝水領域地位。

2022年4月,華潤怡寶上線高端天然飲用礦泉水——怡寶“露”。時代週報記者發現,作爲華潤怡寶首個高端礦泉水品牌,24瓶裝的怡寶“露”每箱售價約爲150元,平均每瓶350ml裝的單價大約是6.3元左右。截至4月19日,該產品在怡寶淘寶官方旗艦店的月銷量僅是個位數。

值得注意的是,華潤怡寶仍在加大投入支撐飲用水領域發展。2021年,怡寶先後在長白山、宜興、南平及河源等地簽署相關資源投資項目,開啓新的生產基地佈局,總投資額將超過60億元。

“隨着消費升級及消費主力的迭代,國內飲料行業競爭將更加硝煙瀰漫、變局叢生。”在朱丹蓬看來,未來想要在飲料市場尋求競爭突圍,對企業的品牌、供應鏈、服務體系和客戶粘性等方面提出了更高的要求。