“我花了3000萬,擠破頭才把孩子送進了銀行”

“現在爲了完成上級的存款任務,很多銀行都在月末和季度末買存款,在‘資金掮客’手中平時買存款的價格是萬五;季末、年末甚至能到萬十,非常貴。所以有‘資金掮客’的幫助還不夠,還得自己的員工掏錢召喚家裏的七大姑八大姨衝存款,畢竟一人進銀行全家進銀行。”

最近有一件關於銀行招人的事兒,引發了熱議。

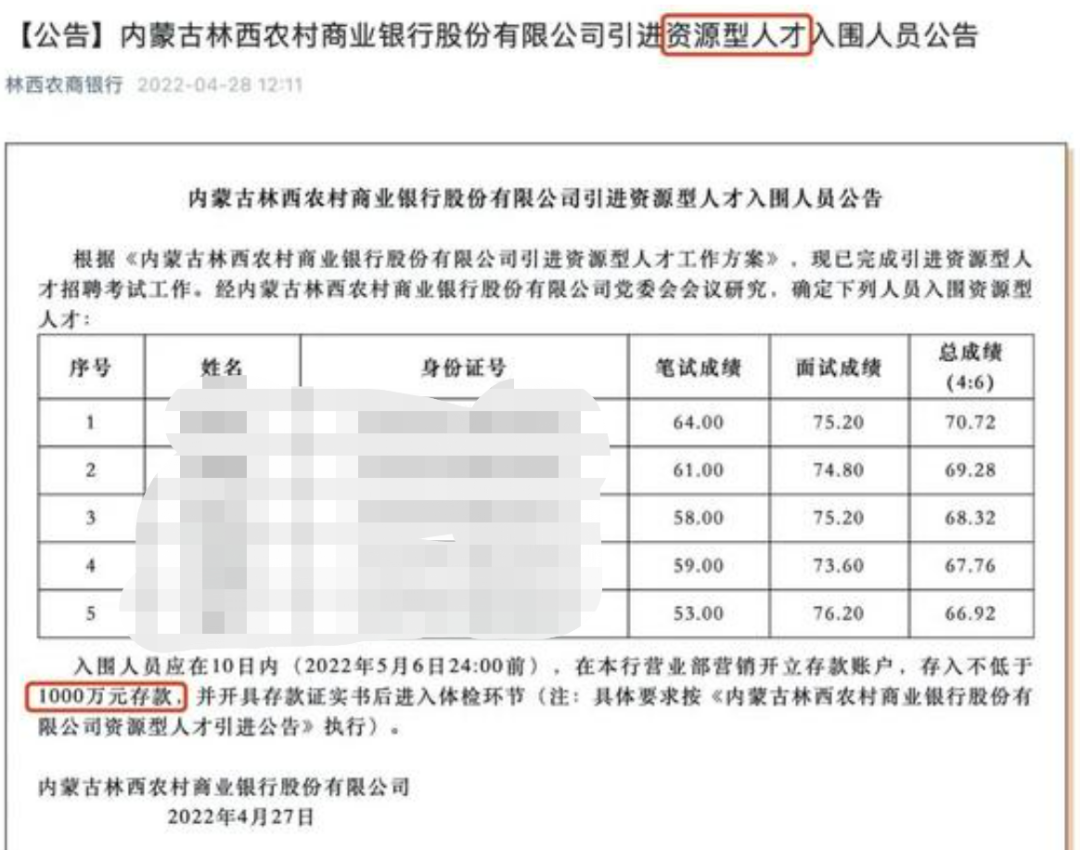

內蒙古林西農商行在其微信公衆號發佈了其資源型人才引入名單,同時在下方標註了“需存入不低於1000萬元存款。”

再細看這份入圍名單,全都是90後,其中3名是95後,最小的一名生於1998年。而招聘考試成績看,5人中竟有3人筆試成績未及格,另2名也是剛過及格線,但加總面試成績後,5人竟然全部及格。

言下之意已經相當明顯了,他們要引進的新員工的“優秀之處”,就在於他們能存錢進銀行。圍觀羣衆這才恍然大悟,原來“資源型人才”就是有錢人?

儘管這家銀行最後迫於壓力撤掉了公告,但還是引發了熱議:這到底是在招員工還是在招存款?又是一場“拼爹”的遊戲?

對於上述的情況,八妹問了問身邊的金融人,卻發現在他們眼裏,“拉XX萬資金就能進銀行”早已是公開的祕密。這究竟是咋回事?

1.

/ “帶資進組”,金融業見怪不怪 /

話說花錢進銀行這種事,一般都是在桌子底下暗箱交易,敢把“存錢才能進銀行”明目張膽寫在公示裏的,還真不多。

而且這家農商行的意思是,10天內存1000萬隻是滿足入職資格,年日均存款餘額達到3000萬才能留下來哦。

因爲他們在招聘公告裏寫了,此次獲聘人員在1年考覈期內新增日均存款需達到3000萬元,考覈期滿後1年內日均存款餘額不應低於500萬元:

所以,這5個新員工即將要存進去的1.5億,能完成這家銀行某個網點幾乎一年的指標,畢竟小銀行的網點裏,一年個人存款也就幾個億。

某銀行的資深客戶經理張明對八妹表示,雖然大家都吐槽銀行的校招題難的像一站到底。但殊不知,校招在整個銀行業內已經是“相對公平”的存在,最多就是讓你們填家庭背景的時候考量一下你家裏的情況怎麼樣,而銀行社招,幾乎都是帶資進組的“資源型人才”。

一次性拉來千萬級存款確實可以入職發展一般的城商行、部分農商行和農村信用社等,而股份行或者大型城商行,一千萬還遠遠達不到入職門檻。

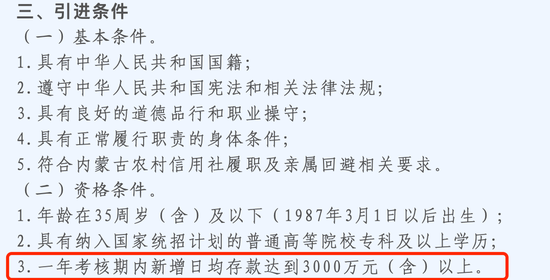

張明瞭解到的情況是,某大型銀行規定的資源型人才,第一年日均存款餘額大於3000萬;第二年日均大於4000萬;第三年日均大於5000萬,年末時點存款更高,且必須是低成本存款。

三年考覈期結束後,你要是都滿足了,可以從勞務派遣等崗位轉爲普通員工。要是不能滿足的話……對不起,你從勞務派遣崗轉爲正式崗無限延期,什麼時候把業績完成夠了什麼時候轉正。

還有金融圈中其他大型機構的社招,似乎也開始了“明碼標價”。在券商工作的蘇西表示,幾家頭部券商在東部某省社招一個後臺人員,也要拉來3000萬資金,而且還不能把3000萬放着不動,必須要讓3000萬“滾起來”,因爲券商要從中賺到佣金or手續費。

與此同時,金融圈內的資源型人才的不斷聚集,也搶走了許多金融人的升職加薪夢。

小夢所在的營業部,每年都有三個調崗名額,調崗後工資就能漲幾百元,但是這兩年領導都把名額給了兩個“資源型同事”,其他的十來個同事只能競爭剩下的一個名額。更過分的是,甚至連工會評優和三八節小評選這種大家每人輪流當的事情,領導現在也都直接把獎項給了“資源型同事”。

就職於某會計師事務所的顧漫就更慘了,本來她20年就能升經理,但是合夥人20年硬是破格把經理title給了另一個 CPA還沒考完的同事,原因是該同事爲組裏帶來了兩個專項審計的項目;21年則是把經理的位置給了一個社招進來三個月的同事,因爲該同事把之前的項目也帶過來了。

顧漫被“資源型人才”搶走機會,就像電視劇《沒有工作的一年》裏的辣目洋子一樣。她飾演的角色被徒弟捷足先登搶走主管的位置,就因爲徒弟的老爸是公司的超級大客戶,之後老闆還要打擊女主的長相。

而顧漫組裏一年800多萬的項目,有400多萬的項目都她帶着人做的,領導一句“不創收”就把以前畫的餅勾消了,還打擊她“你上財碩士、出報表快、幹活利索都不算什麼,這樣的人一抓一大把。”好在最後顧漫選擇了離職,在另一家事務所成爲了經理。

當資源型人才開始搶佔金融圈公平機會的時候,許多人都憋着一股悶氣,實在看不過去、覺得自己沒機會就選擇離職,但更多人默默接受了這種不公。諸位,你們被資源型人才搶走過機會嗎?

2.

/ 資源型人才,爲什麼熱衷銀行?/

所以很多人也好奇,手中有幾千萬可支配資產的家庭,爲什麼不去繼承家產,非要跑到這種銀行、券商來搶別人的入職or升職機會呢?

例如當媒體記者致電文章開頭那家林西農商行採訪“資源型人才”相關情況時,該行一位招聘的負責人士表示,報名此次招聘考試的人都知道入職前要攬儲1000萬,而且“一共報了十幾個人,淘汰了一些,最後剩下這幾個入圍的”。

說明當地能拿出或者能撬動幾千萬元的十多個家庭,都來競爭這一小小的農商行崗位。而林西農商行2019年才完成股份制改造成立商業銀行,也只是內蒙古赤峯市林西縣當地的一家銀行,並且資產等指標都不佔優勢。

在東南沿海省份某農商行工作的張萍和小敏表示,近年來身邊就被安排了許多資源型同事,她們對於“富二代進銀行”就頗有感觸。

張萍的下屬是個“四寶媽”,婆家是做水泥生意的,當最小的寶寶上了幼兒園後,婆家送她來銀行工作,存了一部分錢、還把一部分工程款的對公戶轉了進來。

該下屬說,婆家送她來工作的原因就兩個,一是在銀行工作說出去好聽,因爲女人也不能老在家待着;二是銀行領導看錢的面子也不會爲難她,要是幹好了還能幫家裏批貸款出出力。

小敏現在有位同事家裏做糖果生意,這位同事的父母在請銀行領導們喫飯的時候,其母親握着小敏的手絮叨了半天,大概意思就是,有什麼活都可以佈置給我兒子,就是別讓我兒子學壞了。

她們得出了一個結論,有礦的家庭都願意讓資質較好的孩子去接班,資質比較平庸的孩子來做一份穩妥的工作。至於體制內的工作逢進必考,他們可能還考不上;而銀行、券商的工作雖然也有招聘流程,但是相對比較寬鬆、接觸的人員整體素質也比較高、避免了“鬼混敗家”、家裏的錢還能賺收益,可以說是“一石N鳥”。

在銀行做了多年人事工作的郭萍表示,有些資源型人才確實有自知之明,知道自己沒什麼本事所以也沒有上進心,甚至還願意和網點(部門)的同事們分享績效,這樣的“搖錢樹”通常很受歡迎,同事們甚至還會主動把一些優待措施讓給他們。

但有那麼一部分資源型人才進了銀行、且願意不斷爲銀行奉獻業績,則是因爲銀行的部分崗位可以憑資金說話而不是憑技術說話。這部分人就有機會滿足自己的管理欲、提高自己的社會地位,畢竟確實沒啥真水平,做別的工作會被“吊打”。

例如郭萍工作的分行裏,前些年有幾個部門的資源型人才太“跳騰”,不僅給領導施壓要職位、要待遇,甚至在內部搞站隊孤立其他人、破壞人際關係,這讓管理難上加難、同事們怨聲載道。這時適逢一個新領導上任,便成立了一個閒職部門把這幾個“幺蛾子”調到一起,領導親自掛職主任一職,還設了若干個副主任,所以這個部門大家的職位一樣,沒得比;後來部門裏所有“帶資進行”的人只能開始互相比家底,大家又開始轉而討好部門裏家底最厚的大姐。

所以,擠進銀行一方面是社會地位的提升、甚至還能混個小官噹噹、領導也不會太爲難你;另一方面也能幫助家裏週轉現金流。這麼看來,這類工作成爲許多小富二代的首選也是情理之中,畢竟創業可真比上班花錢多了。

3.

/ “拼爹”不公平又怎樣?

還是會一直存在 /

看到這你可能會有疑問,大家對資源型人才的槽點這麼多,爲什麼這種現象這麼多年來一點沒減少?

在某股份行工作的趙宇說:“主要原因是攬儲擔子太大,招資源型人才也是沒辦法”。

近年來,銀行業發展很快,A股上市銀行每年幾乎都在以兩位數的速度發展,在攬儲、中收、對公等業務的同業競爭下,資源型人才確實能爲許多銀行解燃眉之急。

趙宇透露,現在爲了完成上級的存款任務,很多銀行都在月末和季度末買存款,在“資金掮客”手中平時買存款的價格是萬五;季末、年末甚至能到萬十,非常貴。所以有“資金掮客”的幫助還不夠,還得自己的員工掏錢召喚家裏的七大姑八大姨衝存款,畢竟一人進銀行全家進銀行。

而趙宇的支行裏有一個資源型員工,所以他們纔不用自己貼錢。領導們對該員工一直很客氣,每每到了存款節點,就算是分行的大領導,也要叫支行領導給該員工過個話兒,讓她幫幫忙,年末、季度末沖沖存款。

另外,趙宇介紹到,現在也就只有國有大行的資金量要求最少,例如某國有大行之一在浙江地區對於普通櫃員的要求是300萬,只要該網點正常運營的話都能完成,所以國有大行的社招也比較少,因爲他們的發展中有許多紅利可以把握,本身也不需要太多能資源型員工。不過趙宇強調,就算是國有行壓力小,理財經理的考覈指標也要1500萬+哦。

但是股份行、城商行等想要求發展,一個普通的員工身上都會背千萬級別的日均存款;雖然網點會給你分一些,但是也就達到50%到60%,其他的還得你自己努力,甚至IT部門都是有營銷任務的。

而且對許多地方性的商業銀行來說,存貸比是困擾他們發展的重要指標,沒有存款發展業務就受限。本來他們網點就少,資金成本也高,所以變向把業務壓力轉嫁給員工,也是一種不得已而爲之的方法。

如果像這些員工所反映,銀行或者金融類的職業只能被有背景和錢的人壟斷,普通人就真的沒有機會嗎?

在銀行業“白手起家”,目前小有收穫的許文強則表示,還是有許多能“熬成”資源型人才的機會,因爲有客戶是有客戶的幹法,沒客戶是沒客戶的幹法,或者你得學如何拿下客戶,但是很多人沒有堅持下去就離開了銀行。

在他看來,行業內招行上分和招行北分的人跳槽其他城商行時就非常容易,就算有六個月脫密期,下家也非常願意等。因爲招行客戶資源確實不錯,很多人進去會被培訓如何去開發客戶、如何去維護客戶。

許文強曾經接觸過一個招行上分私銀出來的客戶經理,也不是什麼富貴人家出身,但是在新拓大客、提升總資產量、做中收等方面確實“有兩下子”。並且該經理很能get客戶的需求,讓客戶覺得他的談吐並不像個急切要賣東西的銷售,甚至客戶還要向他請教一些問題,自然而然的把一些財富規劃類的事宜交給他。(被訪者反映,非招行廣告)

另外,還有人質疑“資源型”人才是否也給利益輸送撕開了一道口子?

存入幾千萬既然可以幫銀行解決業績問題,做法表面上似乎沒有什麼問題。但如果銀行們都跟風,銀保監會對銀行員工的一些規定就會被架空;其次銀行會不會被這類私有資本侵蝕呢?特別是一些對公存款,有時候很難界定它是不是涉及不當利益輸送。

所以,金融圈內通過多招資源型員工來維持業績並不是長久之計。試想,如果年年都靠資源型員工拉業績,幾年積累下來,可能一個營業部裏全都是資源型閒職,那麼真正的工作誰來幹?組織內部也必然會因此失去活力,也失去一些本來通過正常渠道維護的客戶。

來源:金融八卦女頻道