中國茶飲下南洋:新勢力遭遇珍珠奶茶

歡迎關注“新浪科技”的微信訂閱號:techsina

文/謝小丹

來源:志象網(ID:passagegroup)

在小紅書的馬來西亞用戶中,茶飲品牌“霸王茶姬”意外收穫了一羣粉絲。

“上篇說我跟風買了霸王茶姬家的花田烏龍+伯牙絕弦回來覺得不好喝,因爲茶味太濃了,不死心的我今天再次用TNG折扣40%去買了巫山煙雲+白霧紅塵,巫山煙雲我一生推,非常合我的口,上面的奶油太好喫了,很順滑,而且我拿回家一個小時了都沒有化掉。”

如果沒有留意這段話標題中的馬來西亞國旗,很容易以爲這段話來自國內的小紅書用戶。而在評論區中,他們還一本正經地討論起了大紅袍、鐵觀音等中國茶。

與小紅書一樣,創立於雲南的新式茶飲品牌霸王茶姬同樣出海到了馬來西亞,深受當地華人喜愛。但他們還有個更大的目標,認證清真標識,打入當地原住民和穆斯林羣體。

茶飲市場經過多年的競爭,已經飽和,有報告顯示,從2018年起,一二線城市茶飲店關店率就超過了開店率。市場飽和後,出海也就成爲了茶飲品牌們除了下沉之外的另一條選擇。有意思的是,霸王茶姬們在海外誤打誤撞跑出一條跟國內迥異的打法。

茶飲升級

2012年5月12日,一家名爲皇茶ROYALTEA的奶茶店在廣東省江門市九中街開張。門店創始人名爲聶雲宸。這家店開張前不久,聶雲宸剛經歷了第一次創業失敗,在苦苦思索未來,路過街邊的奶茶店時忽然靈感到來:用粉末衝出來的奶茶也有大把顧客,那如果是真材實料的飲品,會不會更受歡迎呢?

於是,憑藉着做真材實料的初心,聶雲宸闖入了茶飲行業。誰也不會想到,聶雲宸會一路披荊斬棘,將20平方米的奶茶店發展爲今天的新式茶飲巨頭——喜茶,而他研發出來的產品正撞上了一場茶飲行業的消費升級。

霸王茶姬創始人、CEO張俊傑親身經歷了這段產業升級的過程。2010年,張俊傑進入茶飲行業,從基礎的店員開始,用了5年時間,從店員到店駐、店長、區域督導,開始分管雲南省份,之後再做加盟商,把所有的崗位經歷了一遍。

在皇茶創辦之前,路邊的奶茶店並不少見。珍珠奶茶最初起源於中國臺灣。1980年代,春水堂老闆劉漢介喜歡研究新式飲品,搞出了冰泡沫紅茶,大受年輕人歡迎。之後在一次內部新飲品競賽中,一位喜歡喫粉圓的店長將粉圓放入奶茶,製成了珍珠奶茶,結果大受好評。

隨後,中國臺灣出現了一大批面向年輕人的奶茶品牌,隨着市場的飽和,這些品牌陸續將擴張視線轉移到了擁有更廣闊市場的大陸。1996年,仙蹤林和快可立先後在上海開出直營店,將珍珠奶茶、泡沫紅茶等茶飲帶進了大陸,很快便在大陸市場遍地開花,2007年開設首店Coco,到2010年就開出500多家門店。

不過,好景不長。2011年,中國臺灣爆發了“塑化劑事件”,因食品安全問題,珍珠奶茶品牌們很快便遭遇了信任危機。這一事件後,喜茶的前身“皇茶”、茶顏悅色、奈雪的茶爲代表的“新式茶飲”相繼創辦,他們的出現代表着茶飲由以粉末衝調爲主發展至現在的以精萃上等茶葉配以奶蓋、水果爲主。

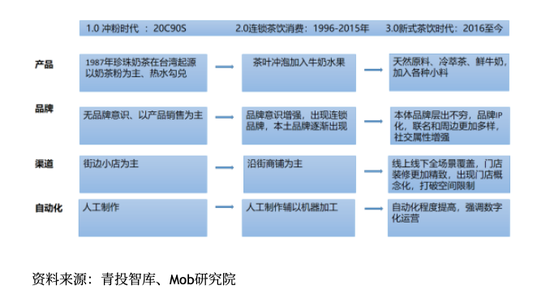

中國茶飲賽道發展歷程

2015年,張俊傑也萌生了創辦茶飲品牌的想法,直到2017年,正式創辦霸王茶姬,在雲南昆明設立了首店。

張俊傑回憶,當時,行業剛好迭代到了3.0的階段,不僅水果茶開始誕生,喜茶也進入到了上海人民廣場的來福士,整個行業面臨着飲品的消費升級機遇,“我覺得這是最好的一個時間窗口,如果錯過了,也就來不及了。”

事實上,張俊傑的判斷十分準確,數據顯示,2016至2018年,國內茶飲店的數量從19萬家增至41萬家,翻了兩倍多,這一時期更誕生了喜茶和奈雪的茶這兩大茶飲行業巨頭。

2016年,因無法註冊商標,聶雲宸的江門“皇茶”更名爲“喜茶”,並於同年獲得IDG資本及天使投資人何伯權的1億元投資,自2017年開始全國擴張,先後進入杭州、北京、南京等城市。

2015年,廣東另一新茶飲品牌奈雪的茶在深圳開設首家高端現製茶飲店。2017年,奈雪的茶獲得天圖資本助力,同年11月走出廣東佈局全國。2018年3月,完成A+輪投資,估值達到60億元,成爲公開資料中首個茶飲行業獨角獸,並於2021年成功成爲奶茶行業第一股。

而剛剛創業的張俊傑則選擇了避開喜茶等茶飲品牌的鋒芒,回到家鄉雲南,將品牌定位於新中式國風茶飲品牌,主打原葉鮮奶茶,並覆蓋鮮沏茶、鮮果茶、袋泡茶及茶文化周邊相關衍生產品等,計劃先立足區域市場,再逐漸擴張至全國市場。

從內捲到溢出

曾有媒體評價稱,2016年、2017年是兩大頭部品牌的發軔年,將臺資品牌原先打造的10元價格帶拉昇到25元、35元。隨後,奶茶行業的熱度一直延續了多年。

根據《2021新茶飲研究報告》顯示,在 2019 年年底,我國飲品店門店總數約爲 42.7 萬家, 2020 年年底門店數量約爲 59.6萬家。其中,新茶飲類門店佔比最高,達 65.5%,門店數約 37.8 萬家。紅餐品牌研究院統計數據更顯示,截至2021年 11 月 25 日,新式茶飲融資事件數量和所披露融資金額就已經高過 2020 年全年,達到近 10 年來的頂峯。

然而,熱鬧背後,危機早早地浮現了出來。據聯合利華發佈的報告,從2018年起,一二線城市茶飲店關店率就超過了開店率。

市場飽和後,茶飲品牌們只剩下了下沉和出海兩個選擇。如2018年,喜茶在新加坡開設了旗艦店,正式踏出了出海道路的第一步。隨後,喜茶又在下沉市場有所動作,於2020年4月前後孵化出了子品牌“喜小茶”。喜小茶定價在6-15元之間,比喜茶便宜一半,主打平價飲品。而下沉市場的佼佼者蜜雪冰城則選擇了越南。2018年,蜜雪冰城開設首店,迄今爲止已在越南開設了200多家門店。

出海的種子也埋在了張俊傑的心裏。早在創業之前,張俊傑便發現,有不少珍珠奶茶品牌出海到了馬來西亞和韓國。彼時,他給自己留下了一個問題,如何將茶飲的小生意做成全球化的大品牌?

創業後,即使早早規劃了這一戰略,這一天到來的速度依然比張俊傑預想得早了很多。

2019年,霸王茶姬接受一位馬來西亞潛在合作方邀約,前往當地考察市場。馬來西亞本身就流行着茶飲文化,由紅茶加上煉奶或淡奶沖泡而成的拉茶便誕生於此。在考察過程中,霸王茶姬團隊發現當地華人對中國興起的新式茶飲風十分感興趣,但本地沒有品牌涉足。隨後,霸王茶姬確定將馬來西亞作爲出海第一站,開始籌建馬來西亞分公司。

2019年8月,馬來西亞首店 Petaling Jaya 店正式開業,當月又進入了新加坡市場,兩個月後進入泰國市場。第一家門店落地馬來西亞不久後,便引起了明星羽毛球運動員李宗偉的關注。試喝後,李宗偉發現霸王茶姬的飲品與當地流行的珍珠奶茶口感有很大的差異,於是便嘗試聯繫了霸王茶姬團隊,幾次談判後,確定了以合資公司的形式在馬來西亞運營。

海外再遇珍珠奶茶

然而,海外市場的競爭激烈程度並不亞於國內市場。

以喜茶和奈雪的茶都選擇的新加坡爲例,當地知名的奶茶品牌早就有來自中國臺灣的KOI、貢茶、老虎堂、喫茶三千等,還有創立於2017年的新加坡本土奶茶品牌LiHO(哩喝)。

蜜雪冰城也在越南遇到了來自中國臺灣的品牌們的競爭。2017年,市場調研公司Q&Me在關於越南奶茶市場的一次調研中發現,薡茶、貢茶等主流的奶茶品牌都來自臺灣,而越南本土Hot & Cold也漸漸贏得了一席之地。

在馬來西亞,霸王茶姬團隊面對仍是曾經的競爭對手——珍珠奶茶。在馬來西亞,茶飲賽道的前半段與國內市場幾乎沒什麼不同,二者都經歷了珍珠奶茶的洗禮。但很快,國內市場便誕生了喜茶、奈雪的茶等品牌,迎來了自己的升級,而馬來西亞還未走出珍珠奶茶時代,爲霸王茶姬等新式茶飲品牌留下了出海的機遇。

“其實19年馬來西亞的茶飲市場,還是停留在傳統珍珠奶茶階段,直到現在馬來西亞大部分人喝的還是珍珠奶茶,仍然沒有撼動珍珠奶茶的地位。”

在馬來西亞,最流行的品牌Tealive目前已擁有500多家門店。這一品牌脫胎於連鎖茶飲品牌“日出茶太”,產品主要是茶粉茶末勾兌出來的奶茶,由於口感比較甜齁,深受馬來西亞人的歡迎。

以國內的茶飲賽道格局爲參照,可以把Tealive看作馬來西亞的蜜雪冰城。“在馬來西亞的話,我們很難再與Tealive這類品牌競爭。”

馬來西亞流行茶飲品牌Tealive/Drinks Insight Network

而霸王茶姬發現,當地中高端奶茶賽道還相對空白,於是與國內的發展戰略不同,霸王茶姬在馬來西亞選擇了品牌化戰略,直接對標星巴克,“海外打法和國內打法完全是兩套邏輯,一句話總結就是,海外樹品牌,國內建規模,國內走量拉高調性和勢能。中國市場足夠大,國內是需要撐起規模,而真正的品牌做到最後一定要做的是國際化,海外路徑,我們總結的是瞄準星巴克。”張俊傑說。

喜茶則在新加坡進行了一系列本土化的努力,如推出新加坡限定的的兩款“榴蓮”冰淇淋和“鹹蛋黃”冰淇淋,在新加坡的第二家門店位於Clarke Quay(克拉碼頭),這家DP店的設計不僅與碼頭歷史相呼應,以“燈塔”爲主題,併爲這家位於酒吧一條街的門店推出“茶極客”實驗室調製的2款新加坡限定酒精茶飲,口味是最能代表新加坡的“新加坡司令”及“健力士黑啤”。

霸王茶姬也進行了一系列本土化的嘗試,如簽約馬來華人圈的高人氣明星作爲代言人,與馬來西亞本地知名品牌皇家雪蘭莪達成了聯名合作,推出了限定杯,最近還在馬來西亞推出依雲礦泉水聯名產品。

爲進一步走向大衆,2022年4月,霸王茶姬馬來西亞還率先宣佈品牌2.0升級,他們推出了更適合國外人發言的英文名“CHAGEE”,但霸王茶姬還是保留了國風調性,在設計理念上選擇了更符合西方審美的藝術表現手法,與其他茶飲品牌形成了鮮明的差異。

霸王茶姬在海外推出冷泡茶/受訪者提供

水果茶出海難題

但霸王茶姬出海之路並非一帆風順。

起初,他們發現,水果茶能夠填補海外的品類空白。事實上,不少新式茶飲出海都依賴於水果茶的品類紅利,“在東南亞有水果的飲用文化,雖然水果飲品很多,但多是純果汁類產品,以水果加茶進行調配的飲品比較少,所以當時不管出海到東南亞、日韓,其實都是新興的品類,相當於大家都在喫新品類的紅利。”

但霸王茶姬漸漸發現,水果茶出海遭遇了一系列供應鏈難題。“水果必須要冷鏈去配送,跨境週期又比較長,在運輸過程中損耗率較高,此外在海關檢疫環節要求更相對嚴格,水果茶出海難度非常大,不利於海外擴張。”霸王茶姬海外負責人表示。

張俊傑也在一次訪談中提到,星巴克這50年來從來不做水果茶,要做鮮果,就要在標準化和口感之間取捨,但凡做鮮果就沒辦法做全球標準化,因爲這意味着要異地採購。

霸王茶姬也在不斷地測試中,選擇了專注於以茶拿鐵出海的道路。“其實是一個不斷測試的過程。早期我們的品類是覆蓋了從奶蓋茶、鮮奶茶、水果茶,然後到單品純茶,四大系列。今天我們的門店已經把奶蓋茶整個系列都砍掉了,就是我們其實是在不斷地聚焦在茶拿鐵這件事情上。”張俊傑表示。

據霸王茶姬海外負責人介紹,在海外市場,目前茶拿鐵的銷售佔比也達到了60%以上,賣的最好的花田烏龍基本可以做到25%以上的銷售佔比,而水果茶只偶爾會推出,來刺激銷售量。而這是不斷在海外測試的結果,數據顯示,國內和馬來西亞的消費者都選擇了茶拿鐵。

茶拿鐵,是霸王茶姬創立之初的產品構想。“在2017年的時候,行業裏邊大多數的品牌其實用茶飲茶末還是偏多,就是邊角料。我們提出要做原研茶,開使用了大紅袍、鐵觀音、普洱、金絲滇空諸如此類的產品來做基底。以茶爲主角,奶和糖爲配角。”

迴歸於茶拿鐵本身,霸王茶姬也離更極致的供應鏈越來越近。在張俊傑的構想中,SKU的集中度代表了你的供應鏈的集中度,“星巴克,全球的產品其實都大相徑庭,就是那麼幾個東西,咖啡拿鐵,卡布奇諾,摩卡,美式,沒有太多了。每年星巴克上新有200多支,但實際上銷售最高的依然會是一級市場。你的SKU和供應鏈的集中度,代表了你的整個供應鏈的打造難度有多高。所以在這件事情上,我們認爲越極致的供應鏈,一定是越簡單的供應鏈。”

張俊傑說,“所以我們在這個選擇上跑了四年,最後的結果是什麼,是茶拿鐵從第一年的32%左右的銷量,跑到了第二年的60%,跑到第三年的66%,跑到了第四年的93.6%。現在茶拿鐵已經在我的整個銷售佔比裏面已經超過了90%,這個事情是被消費者喝出來的。”

“通過4年數據發現,整個產品中的3-4款產品佔據了所有銷售的70%,這種產品策略將誕生高度集中的供應鏈。”張俊傑說。這也意味着一杯奶茶只需要有茶葉、奶和包材三種供應鏈,且霸王茶姬只需要重點佈局茶葉供應鏈。到最後,霸王別姬發現,出海自己摸索出一套跟國內完全不一樣的生存方式。