盈利能力創5年新低 四大股東集體減持!楚天龍正步入至暗時刻?

盈利能力創5年新低 四大股東集體減持!楚天龍正步入至暗時刻?丨黃金眼

來源: 全景財經

2022年4月30日,楚天龍(003040.SZ)交出了2021年度業績答卷,公司稅前利潤總額創出了5年來的新低。

年報數據顯示,公司2021年營業收入爲13.09億元,同比增長27.67%,但歸屬於上市公司股東的淨利潤6274.5萬元,同比大幅減少了39.77%。並且,公司6359.7萬的稅前利潤總額,是公司自2017年披露數據以來最低的一年。

與此同時,根據最新的2022一季度十大股東持股數據顯示,公司剛遭遇了四大股東的集體減持。

其中第四大的興港融創創業投資、第六大的民生證券投資、第八大的龍興投資和第九大的龍翔投資,分別減持了201.2萬股、244.9萬股、149.55萬股和161.25萬股,合計爲756.9萬股,以此前股價運行中樞的25元簡單測算,減持涉及金額或達到1.89億元規模左右。

圖/Wind

而在二級市場方面,楚天龍股價於2021年5月11日-7月28日期間,經歷了高位迅速回落至腰斬後,便一直在低位震盪運行。2022年3月末,也就是四大股東減持之後,公司股價正式跌破一直以來運行的箱體底部,創出上市開板以後的股價新低。

隨後4月中旬,公司又迎來連續大幅下跌,5個交易日跌幅達到了33.92%,累計離場資金32.31億元,公司股價也再次跌破箱體底部並打出了股價新低點。

即便如此,以5月12日收盤市值算,公司對應的動態市盈率仍高達109倍。

大股東集體減持、二級市場資金逃離的背後,公司展現出的盈利水平下滑、行業發展空間的受限以及逐步暴露出來的財務風險,正一步步蠶食着投資者的信心。

圖/Wind

01

核心業務增長停滯

“強勢”業務只是個“賠本吆喝”

核心的智能卡業務2020年大幅下滑之後未見回升態勢,智能終端業務也同步開始式微。

楚天龍是一家提供數字安全、智能硬件、智慧政務、智慧金融、智慧檔案、系統集成及運營服務的企業,服務對象是政府、金融、社保、通信、交通、醫療等行業客戶。

公司目前擁有三塊業務,其中以金融IC卡、社保卡、通信卡、交通卡、數字人民幣硬錢包等嵌入式軟件和數字安全產品的智能卡產品是公司的核心,此外還有含數字人民幣發行、受理設備及升級改造等的智能終端業務,以及軟件平臺和運營服務業務。

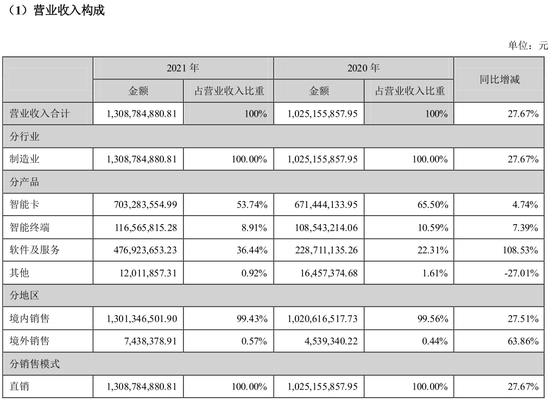

其中貢獻營收超一半比重的核心智能卡業務收入,在2020年同比大幅下滑了34.16%至6.71億元,營收佔比也從86.28%跌至65.5%。時至2021年,公司智能卡業務也僅是小幅回升4.74%至7.03億元,營收佔比再次下滑至53.74%。

與此同時,2020年營收增長還有57.21%的智能終端業務,2021年同樣只是小幅增長7.39%至1.17億元,增長逐步趨於停滯。

圖/楚天龍年報

唯一能支撐營收增長的軟件及服務業務,好像只是個“賠本賺吆喝”的買賣。

年報數據顯示,得益於公司取得養老保險全國統籌信息化建設項目電子檔案系統、人力資源和社會保障部“金保二期”業務檔案一體化項目的招標入圍,2021年軟件及服務業務收入同比增長108.53%至4.77億元,是公司營收增長的主要動力。

不過,該業務2021年毛利率卻只有14.57%,相較2020年大幅下跌了27.74個百分點,直接拉動公司整體毛利率下滑7.74個百分點。

而且這並非偶然,2020年的軟件及服務業務同樣在營收同比增長180.94%的基礎上,未見規模效應出現,毛利率同樣是大幅下跌了19.3個百分點,拖累了2020全年的盈利表現。

然而就幾乎是大幅縮減利潤的背景下,公司市場推廣的壓力並沒有減小,公司2021年的銷售費用同比增長27.98%至1.16億元,銷售費用率還有一定的增長。

即便公司在研發費用率端同比縮減了1.09個百分點的基礎上,公司稅前利潤總額同比還是下滑了近45.31%至6359.7萬元,這是公司稅前利潤連續下滑的第二年,也是自披露數據以來的最低值。

只是在所得稅費用方面,2021年僅有477.81萬元,相較於過往四年1380萬至1740萬區間的所得稅出現突然減少,才讓楚天龍稅後淨利潤微幅高於2018年的水平。

展望未來,公司行業層面的競爭壓力還只會越來越大。

02

行業天花板已至

電子化趨勢仍在衝擊

全球智能卡出貨量增長,其實早就趨於停滯了。

楚天龍此前在招股資料中披露,根據ICMA發佈的《2018年全球卡市場統計報告》顯示,2018年全球智能卡出貨量達368億張,較2017年僅上漲2%。而根據ICMA預測,預計到2022年全球智能卡出貨量爲384億張,2018-2022年的年均複合增長率只有1.07%,幾乎沒有增長可言。

並且,智能卡業務還在承受電子化趨勢的強大沖擊。

社保和金融是智能卡產品最主要的應用領域,智能卡行業與社保管理服務模式和金融支付行業的發展變化息息相關。在社保領域,2019年人力資源和社會保障部辦公廳印發了《關於全面開展電子社會保障卡應用工作的通知》,針對電子社保卡制定了全國統一的標準,將全國社保卡線上身份認證與支付結算服務平臺統一,實現簽發與實體社保卡一一對應、唯一映射、狀態相同、功能相通。

雖然現階段電子社保卡的推廣仍需綁定實體社保卡,但其實伴隨信息技術的不斷發展,智能卡電子化存在因技術變革進一步取代銀行卡及社保卡實體密鑰、身份授權或證明功能的可能。

此外,智能卡電子化的不斷推廣將持續改變青年人的支付、使用習慣,銀行卡、社保卡等實體卡的市場空間或將受到限制。當前青年人對電子社保卡的使用偏好將逐步顯現,實體卡的補卡、換卡頻率呈現明顯降低。

而在金融支付領域,互聯網公司憑藉其在移動支付領域的優勢,逐漸搶佔銀行卡等傳統支付手段的份額,移動支付的發展與普及也將對智能卡產品帶來一定衝擊。

整體來看,社保領域和金融支付領域逐步數字化、電子化的發展趨勢或將導致智能卡產品需求增長進一步受限。

然而,楚天龍要面對的難題並不只有這些,因爲其自身的風險因素也開始暴露了。

03

多項風險暴露

盈利隱憂進一步加劇

應收賬款風險明顯加劇,楚天龍壞賬計提大幅增長。

據公司年報數據披露,公司2021年應收賬款的賬面餘額爲5.92億元,同比增長23.56%。分賬齡來看,公司2021年一年以內的賬面餘額僅同比增長11.28%,佔總額比重由2020年的84.41%降至了76.02%。

1年以上的賬面餘額則呈現全面增長,其中1-2年賬齡的應收款同比增長了82.31%至1.24億元,佔比由2020年的14.18%提升至了20.92%;2-3年賬齡的應收款同比增長了170.84%至1478.8萬元,佔比由2020年的1.14%提升至了2.5%;3年以上的應收款同比增長158.1%至334.5萬元,佔比由2020年的0.27%提升至了0.56%。

高年限的應收賬款全面大幅增長的背景下,公司壞賬準備的計提比例由2020年的6.25%提升至了7.21%,壞賬準備總額也由2020年的2996.8萬元增至了4269.3萬元,同比大幅增長42.46%。

圖/楚天龍年報

此外,經營層面的失誤,還在進一步衝擊着公司的盈利端。

2021年報資料披露,公司控股子公司北京中天雲科電子的全資子公司湖南中天雲科電子,旗下的“電子證件個人化製作中心工程項目”,因受承包方經營困難、疫情反覆等原因影響,建設進度遲緩。

同時,由於經濟和市場環境發生重要變化,公司經認真、充分研究,決定終止對控股子公司“電子證件個人化製作中心工程項目”進一步投資,並對在建工程進行報廢處置,本次報廢的在建工程淨值1050.58萬元,計入2021年度當期損益。

由此看來,核心智能卡業務增長停滯,增長型業務又未能帶來利潤增長的楚天龍,已經陷入了一定的窘境,面對未來行業競爭加劇的壓力和自身財務風險不斷暴露,公司發展難言樂觀。此背景下,公司接連遭遇股東集體減持和二級市場資金離場,其實也就不難理解了。