馬化騰的腰好了,騰訊卻躺不下去

歡迎關注“新浪科技”的微信訂閱號:techsina

文/吳先之

來源/光子星球(ID:TMTweb)

5月18日,騰訊發佈2022年第一季度財報,數據顯示一季度營收1355億元,增速與去年基本持平。非國際財務會計報告準則下,淨利潤255億元,同比下滑23%。

2018年,馬化騰在崇禮堂站得筆直地說:“C2B是騰訊進入產業互聯網的優勢所在。”那時,他的積年腰傷還沒痊癒。不過,Pony這句話直擊要害,無論遊戲、社交、金融還是企服,騰訊真正的底牌只有一張:挾“C”自重。

我們曾在《騰訊興亡,“皮膚”有責》中指出,過去24年,騰訊依靠QQ秀(C2C)、遊戲皮膚(C2C)、紅包封面(C2B)三種變現形式獲得了持續、穩定、快速的增長。如果用戶不能保持增長,那麼騰訊的收入將承壓。

2011年是前車之鑑,因爲微信的成功,拉開了QQ用戶收縮的序幕,QQ秀的收入隨後被遊戲所替代。長期握有C端優勢,所以互聯網大廠中僅騰訊有着敢高喊“科技向善”的底氣。

今年,馬化騰說自己腰好很多,可惜騰訊再也不能躺着賺錢了。

飽和增長

“930”調整後,騰訊調頭to B,依然沒有改變其to C的底色,用戶與來自用戶的消費必須有一端增長,否則將騰訊視爲“價值股”未免一廂情願。

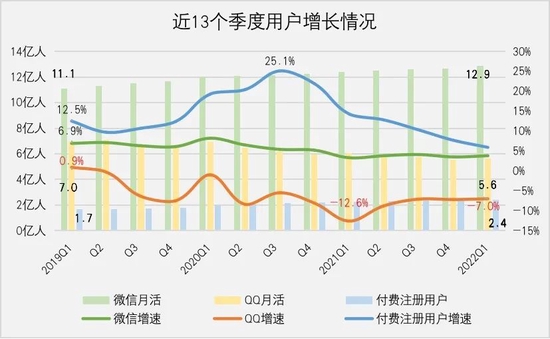

本季度用戶規模與增長延續了數個季度的頹靡。

截至今年3月31日,微信用戶月活數達到12.88億人,同比增長3.8%。同期QQ月活爲5.64億人,同比下滑7%。2019年第二季度8.08億是QQ月活用戶最近一次正增長,該數據已經連續11個季度下滑。

QQ用戶萎縮對整體影響微乎其微,很大原因在於架設在QQ平臺上的商業模式早已衰微(QQ秀、QQ空間、會員體系)。相比QQ,顯然微信用戶的價值更爲重要。

微信本身不收費,更多變現是通過C2B連接各類服務實現,例如連接人與品牌的朋友圈廣告、連接人與服務的小程序、連接人與金融的微信錢包等等。

微信團隊一直對私域流量的使用較爲節制,確保了微信在用戶市場無可替代的優勢。不過這也極大限制了騰訊商業化探索,尤其是對私域流量的使用遲遲看不到進展,小鵝拼拼功敗垂成之後,只能寄希望於視頻號能闖出一片天地。

好在即便C端市場飽和,騰訊未來的增長並不取決於用戶多少,而是取決於用戶花多少錢、是否保持既有用戶體量以及連接是否有效,這種增長便是所謂“飽和增長”。飽和增長階段,只要維持既有用戶規模,那麼付費註冊用戶情況便是最爲重要的指標。

騰訊付費註冊用戶主要帶來音視頻訂閱消費,過去數個季度一直保持較爲快速的增長,可是影視行業並不景氣,去年第三季度以來增速已經從兩位數跌落至個位數。截至今年第一季度,騰訊付費註冊用戶規模2.39億人,同比增長5.9%,增速有所減緩。

音視頻(騰訊音樂與騰訊視頻)一直都處於賠本賺吆喝的階段,近日騰訊視頻漲價與其說增收,不如說是止血。

衆所周知,在線遊戲是增值服務中的大頭,然而即便重啓版號發放,強監管環境依然不會有任何改變,該業務將持續承壓。過去每年一季度都是騰訊在線遊戲旺季,可是2019年以後,初露疲態,呈現震盪下行的趨勢。

今年一季度版號並未重發,比較歷年一季度情況可以看到在沒有增量的情況下,騰訊在線遊戲似乎正在走下神壇。截至一季度,騰訊遊戲收入爲436億元,與去年Q1持平。

騰訊在線遊戲的盈利模式非常清晰,以《王者榮耀》爲例,新英雄提供玩法創新,從而吸引玩家,不斷上線新皮膚以獲取收入。雙輪驅動、螺旋上升是王者榮耀成爲國民級遊戲的重要因素。

《王者榮耀》自從2015年上線到今年一季度,總計推出109位新英雄,497款各類皮膚。新英雄增長趨緩,表明遊戲玩法創新力不復往日。而新皮膚上線節奏趨於穩定,可是對營收的拉動越來越不明顯。

客觀原因是未成年人遊戲時間大幅縮減,更重要的是用戶對於獲取皮膚的熱情正變得越來越低。坦誠地說,對於一款已經七歲的手遊而言,《王者榮耀》實屬長壽。眼下,我們看不到騰訊旗下還有什麼新遊戲可以補位王者榮耀。

根據Sensor Tower與德邦研究所數據顯示,今年1月4日至4月17日之間,《王者榮耀》與《和平精英》iOS渠道下載量皆環比抬升,但淨收入環比增速雙雙下滑,今年整個在線遊戲業務可能很難扭轉乾坤。

下一個支柱金融科技與企服?

騰訊遊戲與文娛板塊各自陷入增長瓶頸之後,增長重擔便自然而然落到了金融企服與互聯網廣告業務上。

分業務看,截至3月31日,騰訊金融科技與企服營收428億元,同比增長10%,成爲騰訊增長的新支柱。

毫無疑問,金融科技與企服正在成爲騰訊第二大收入來源。該業務長期處於營收與成本增速競爭過程中。最近九個季度,騰訊金融科技與企服成本佔收入比徘徊在70%上下,且存在一定抬高的趨勢。

騰訊金融科技一直保持較好的盈利能力,而以雲計算爲主的企服業務則長期扮演着“吞金獸”的角色——類似於TME在線音樂與直播業務的關係。

一位業內人士告訴光子星球,雲計算產品難以形成差異化,價格成爲客戶決策的重要指標,因此頭部廠商也大多以低價策略“圈地”。低價策略的確讓騰訊雲獲得了市場份額上的增長,據IDC最新發布的報告顯示,騰訊雲在國內公有云服務市場居第二,同比增長53%。

長期以價格換市場讓虧損面不斷擴大,導致整個金科及企服板塊成本高企。本季度,騰訊金科及企服成本同比增長11%,連續兩個季度成本增速高於營收,不過差值有所收窄,表明虧損情況有所緩解。

這主要是由於雲計算無法以標準化方式兜售產品,騰訊汽車雲總經理李博此前提到,面對不同的車企營銷需求,騰訊雲會根據發展情況定製相應服務。

“像東風嵐圖是一個全新的品牌,他沒有太多歷史的負擔,需要建一套全套平臺;吉利、長安自己就有很多系統,他整個設計的時候就會不一樣;長城要考慮到多品牌的問題。每一家針對不同車廠有不同的平臺策略和解決方案,得着適合他能夠去落地實施的策略纔行。”

爲了控制成本,騰訊也緊跟行業步伐,開啓了一輪持續數月的“畢業潮”。

去年年底的騰訊年會上,馬化騰主動提到了裁員的話題,今年CSIG與PCG兩大事業羣組成爲本輪裁員重災區。有員工在職場社交平臺發帖稱,今年2月開始對產品線裁員,整體裁員比例達20%,裁員週期預計到年中結束。

結合2021年年報電話會上,騰訊高層提及要提高雲服務盈利能力,如今來看顯然通過節制成本,“擠”出利潤。

除了雲計算,網絡廣告也同樣面臨收縮的情況。本季度,騰訊網絡廣告營收180億元,同比下滑18%。

騰訊網絡廣告收入下滑除了被字節蠶食外,廣告媒介形式的變化,使得過去以媒體爲核心的廣告平臺式微。而另一個不利勻速在於監管與審覈加強,針對教育、金融、保險、房地產的廣告投放被抑制,直接影響了該業務收入。

社交廣告增長並不讓人意外,微信朋友圈的廣告形式依然具有相當強的競爭力,而且也爲其企服業務帶來了多樣化的服務能力。

例如嵐圖借鑑了整個騰訊的完整體系,將小程序作爲品牌和用戶最基礎的互動工具。具體邏輯是從公域(朋友圈)曝光,再到通過小程序與微信,將關注留存到私域平臺。

通過企業微信以及企業微信服務羣的運營,最終分享到朋友圈,朋友圈和公衆號、視頻號、搜一搜進行結合,又能夠觸達公域。一位嵐圖高管告訴我們,“抖音、字節一些平臺是實現不了的,它只能做留資,而留資之後沒有辦法轉起來。”

從這個角度講,微信團隊重要性持續上升,可能將會讓PCG進一步邊緣化。

段永平還在加倉

眼下,可能只有段永平一人對騰訊保持着思想與行爲上的支持。

4月14日,段永平持有騰訊控股的特殊分紅到賬,他悉數賣掉,打算第二天all in買入騰訊控股。第二天,他在高爾夫球場試了試黑T(職業發球臺),總計打了74杆,因此沒有按計劃買入騰訊控股。

8天后,他在雪球上發帖稱,在42.71元下了一個買單,因爲一場高爾夫,避免了10%的跌幅。

可是絕大部分人沒有段永平那麼從容,自從去年2月12日創下99.4元/股的高點後,如今騰訊跌去接近六成。如果看到騰訊各業務還並未出現明確拐點,不知段永平是否還會繼續加倉。

正如一位經歷過數次牛熊轉換的投資者所言:你以爲跌到位了,其實還在半山腰,到了半山腰還有地板,跌到地板還有地下室,到了地下室還有十八層地獄。