今年LPR兩次非對稱降息,有何不同?

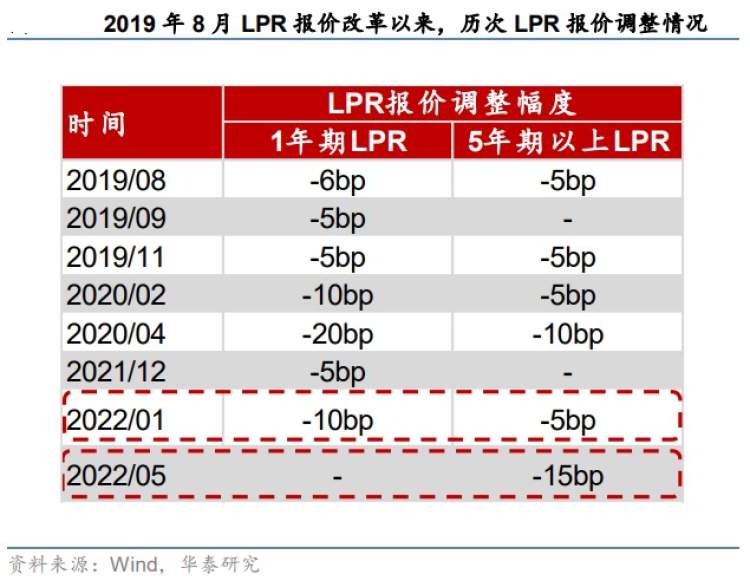

中國房貸利率參考的5年期以上貸款市場報價利率(LPR)今年來第二次下調。這是歷史上首次在1年期MLF利率未調整情況下,單獨調降5年期LP,且爲2019年8月LPR報價改革以來最大降幅。

5月20日,中國人民銀行公佈最新一期LPR,1年期LPR爲3.7%,與上月持平;5年期以上LPR爲4.45%,較上月下降15個基點。自2019年8月LPR改革以來,5年期以上LPR共下調5次,從4.85%降至4.45%。至此今年LPR兩次非對稱降息,上一次是在1月。

招商證券張一平指出,今年一月調降LPR是在同期MLF利率調降的背景下進行,可視爲“寬貨幣+寬信用”的組合;而此次調降LPR是在5月MLF利率不變的基礎上進行,具有“穩貨幣+寬信用”的特徵,有利於權益市場流動性改善,對房地產、新老基建以及建築建材等板塊利好。

其次,今年一月5年期LPR在MLF利率下降10個基點的基礎上僅調降5個基點,說明當時政策偏謹慎。此次5年期LPR在首套房貸下限調降20個基點、存款利率市場化調整機制引導新增存款加權平均利率下降10個基點的基礎上,大幅調降15BP,反映出政策變化。

“此次LPR非對稱調降超出市場預期,因爲央行5月15日已將首套商品房個人住房貸款利率下限下沉20個基點。相比下調房貸利率下限,調降5年期LPR利率不僅可使新購房者受益,而且可以惠及房貸存量客戶,有助於減輕疫情期間居民房貸還供壓力,一定程度上促進居民消費。”他說。

央行曾在2020年3月1日啓動存量浮動利率貸款定價基準轉換,目前已有95%以上的個人住房貸款利率與5年期LPR掛鉤。此次調降5年期LPR利率,可使個人住房貸款利率最低降至首套房4.25%、二套房5.05%。按貸款50萬、30年等額本息還款計算,此次調降LPR可使居民房貸月供每月減少支出45元,加上房貸利率下限降低,居民家庭每月房貸支出可減少100元。

中金公司預計,此次5年期LPR調降將爲實體經濟節省利息支出1600億元左右,但並非都在今年生效。截至2022年4月,企業與居民中長期貸款合計134萬億元。從上市銀行貸款結構看,中長期貸款中5年期以上佔約62%,1-5年期貸款佔約38%,但LPR下調並不意味着存量貸款利率立即調整,存量貸款利率的重新定價日往往在每年的1月1日或者貸款發放時對應的時期。考慮到每年1季度新發貸款佔全年30%以上,因此測算在節省的1600億元利息支出中,能在今年直接體現的小於1100億元。

該公司分析,截至2022年1季度,居民個人房地產貸款存量爲38萬億元,5年期LPR調降15個基點可直接節省居民房貸利息支出570億元。考慮到重新定價日,房貸利率下調今年能爲居民節省利息支出可能400億元不到。

來源:周到上海 作者:曹西京