華泰策略:繼續挖掘製造爲主的成長型週期股

原標題:【華泰策略|周觀點】繼續挖掘製造爲主的成長型週期股

來源:華泰策略研究

核心觀點:繼續挖掘中游製造爲主的成長型週期股

5.1假期,我們指出5月A股具備反彈條件:1)上海疫情減壓;2)政策相比3月有六點變化;3)美聯儲縮表時間落地。當前,反彈條件進一步延伸:1)上海復工節奏明晰;2)5年期LPR大幅調降;3)美債利率見頂回落。反彈空間方面,滬指自4.27低點至上週五已修復近10%,略超我們預判的年中之前4%~7%反彈空間,但無礙繼續面向我們預判的下半年反轉行情做配置:從四大價差趨勢考慮,三季度製造板塊的盈利與股價變化有望更顯著;從分子分母兩端來看,製造主導的成長型週期股有望繼續跑贏大市;因此,繼續挖掘當期財報有變化+遠期需求確定性高+長線資金加倉的中游製造。

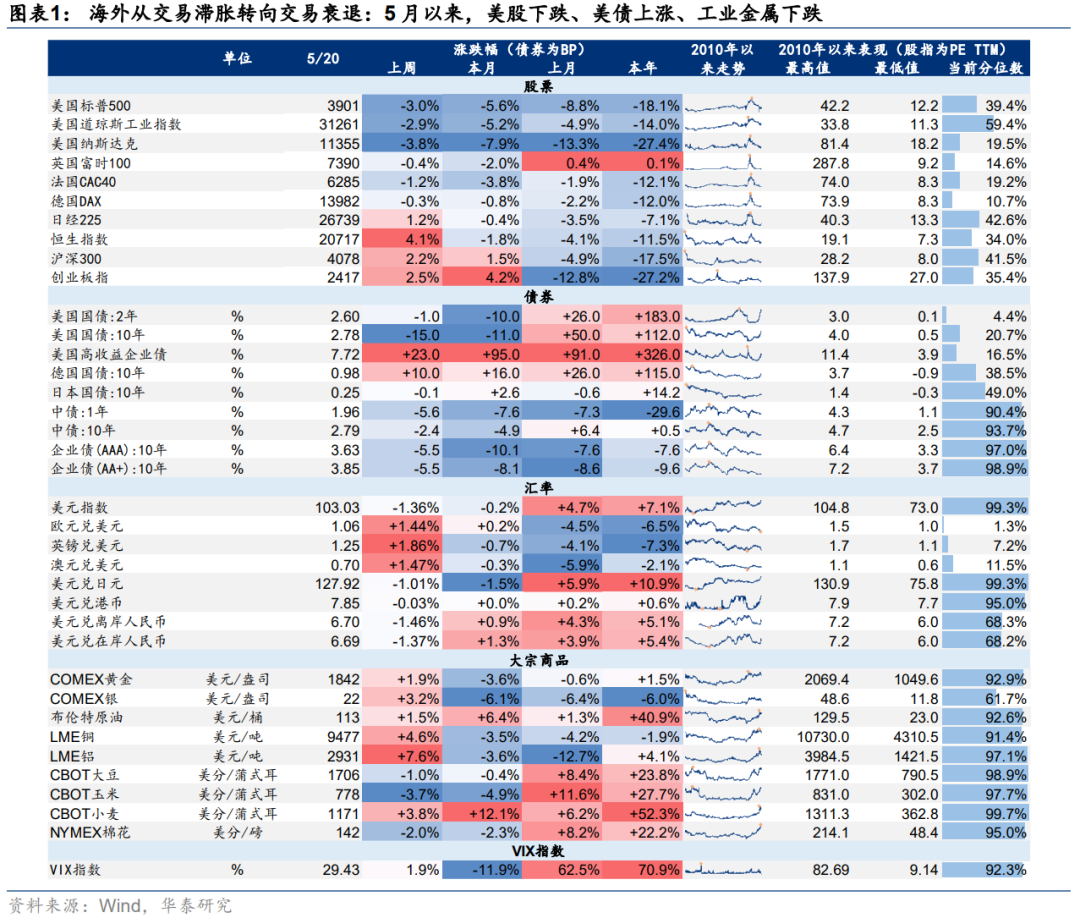

市場結構:海外從交易滯脹轉向交易衰退,國內交易復工復產預期

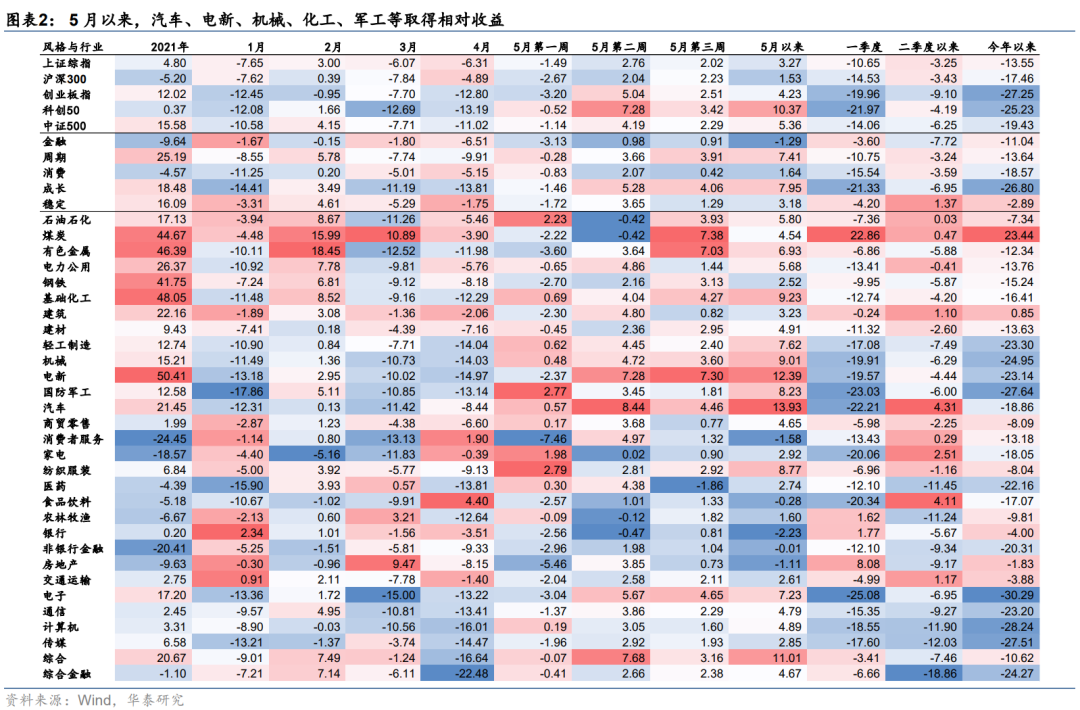

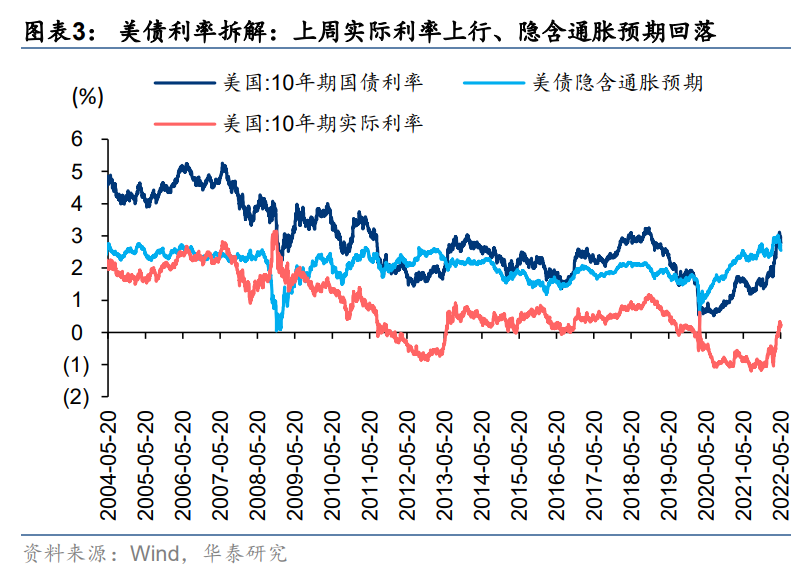

5月6日以來,海外市場從交易滯脹轉向交易衰退,體現在:1)從美股與美債同跌,轉爲美股跌而美債漲;2)美債隱含通脹預期與10年期實際利率均下行;3)LME銅、鋁等商品期貨價格下跌。5月5日以來,A股汽車、電新、機械等長三角高佔比製造業、出口型製造業取得相對收益,國內交易上海復工預期之下的三點邏輯:1)復產快於復商;2)出口鏈的原料成本+匯率+供應鏈三壓力均邊際改善;3)貨幣政策發力的有效性提升,5月20日5年期LPR迎大幅調降。雖然當前北京疫情壓力不減,但我們認爲上海疫情提供的經驗教訓降低了後續特大城市再度長時間停運的風險。

板塊風格:從四大價差趨勢考慮,製造業的盈利與股價變化有望更顯著

用長端利率、PPIRM同比、PPI同比、CPI同比的價差趨勢,來對比判斷金融、原料、製造、消費的相對盈利改善:1)長端利率仍未進入上行區間;2)PPI、PPIRM自去年底同比回落,但萬得一致預期今年不會轉負,年底或拐點回升;3)PPI與PPIRM的剪刀差自去年12月觸底回升;4)PPI與CPI的剪刀差自去年11月收窄,萬得一致預期收窄至今年9月。從四點對應的邏輯考慮,下半年中游製造的盈利邊際改善有望較明顯;從歷史經驗來看,上述價差趨勢的可比階段是2005年下半年,彼時A股消費電子、廚電、風電設備、航空裝備、電源設備、電網設備等中游製造表現較優。

久期風格:從分子分母兩端考慮,成長型週期股有望繼續跑贏大市

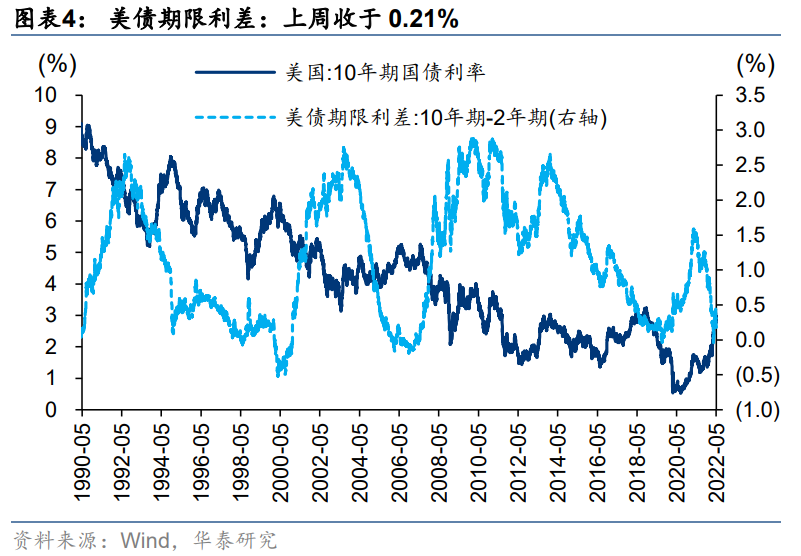

今年前四個月,電新、機械、軍工、汽車、電子等成長型週期股下跌幅度較大,自上而下來看,其兩端屬性均承受壓力:1)相關行業爲典型製造業,盈利趨勢與經濟週期緊密相關,經濟下行且預期悲觀之下,其週期屬性對應的行業盈利預期承壓;2)相關行業也具備成長性,估值受定價錨美債利率影響,美債利率大幅上行之下,其成長屬性對應的估值承壓。5月以來,汽車、電新、機械、軍工等成長型週期股表現領先,受經濟基本面有望見底、美債利率有望見頂、以及復工復產事件驅動的共同影響。三季度,隨着國內基本面見底回暖、美債長端利率邊際回落,成長型週期股有望繼續跑贏大市。

行業配置:當期財報變化+遠期需求確定性+長線資金加倉均指向中游製造

我們在5月4日發佈的5月觀點《挖掘三條邏輯均指向的中游製造》中,建議重點挖掘中游製造,當前維持觀點:1)當期財報有變化:不少製造業的固定資產週轉率仍在上升,單季毛利率已有觸底回升,後續變動成本的壓力大概率進一步緩解;2)遠期需求有確定性:現金流最好的上游企業的資本開支方向大概率在設備更新、能源轉型、循環經濟,基本對應中游;3)長線資金險資、國家隊等Q1在加倉中游製造。中游製造的細分行業方面,我們基於一季報篩選,建議重點關注:專用機械、通用設備、電氣設備、電源設備、國防軍工、摩托車、其他化學制品、石油化工、發電及電網。

風險提示:國內疫情防控壓力再度超預期;美聯儲收水斜率和節奏超預期。

市場結構:海外從交易滯脹轉向交易衰退,國內交易復工復產

流動性,資金面與估值跟蹤

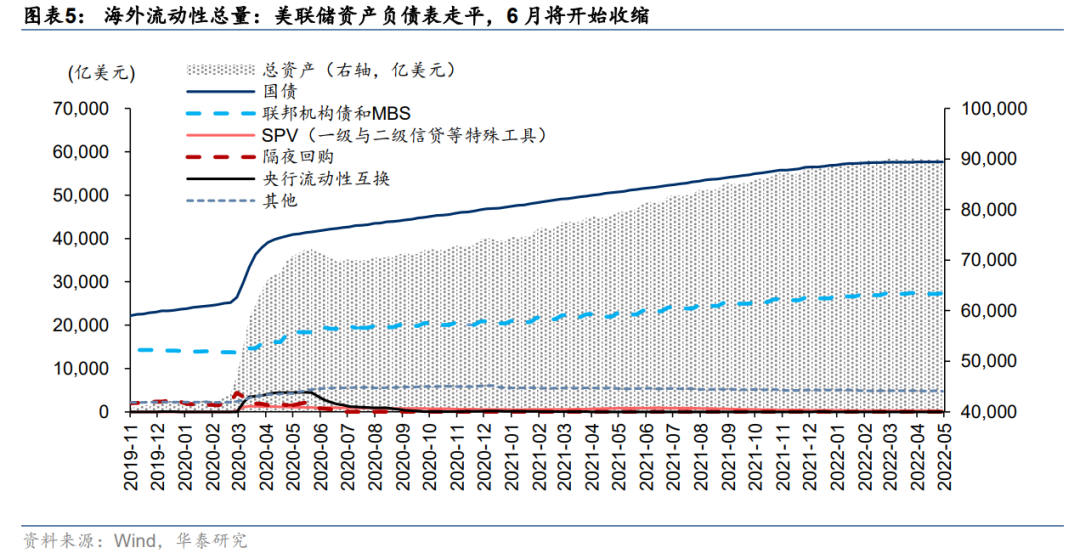

海外流動性

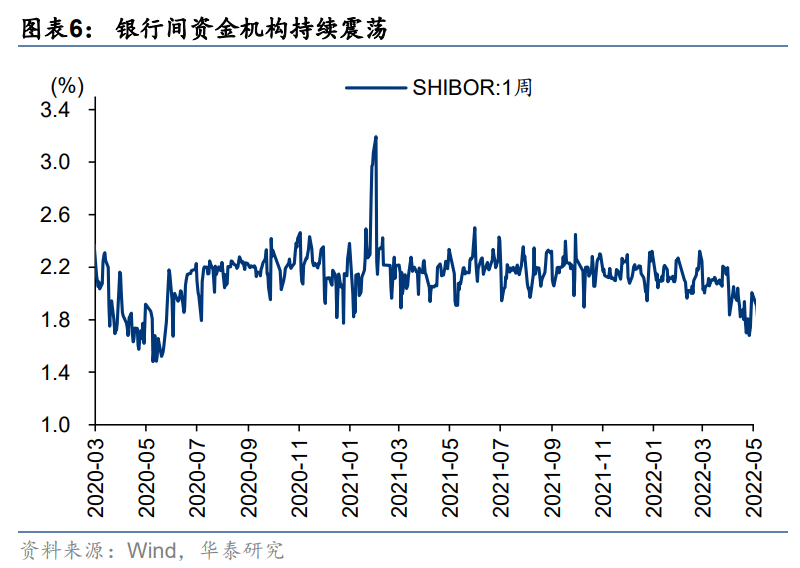

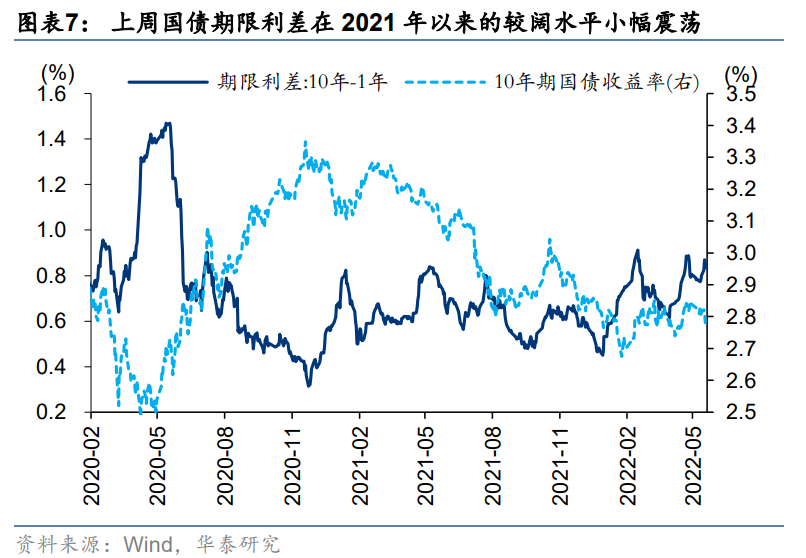

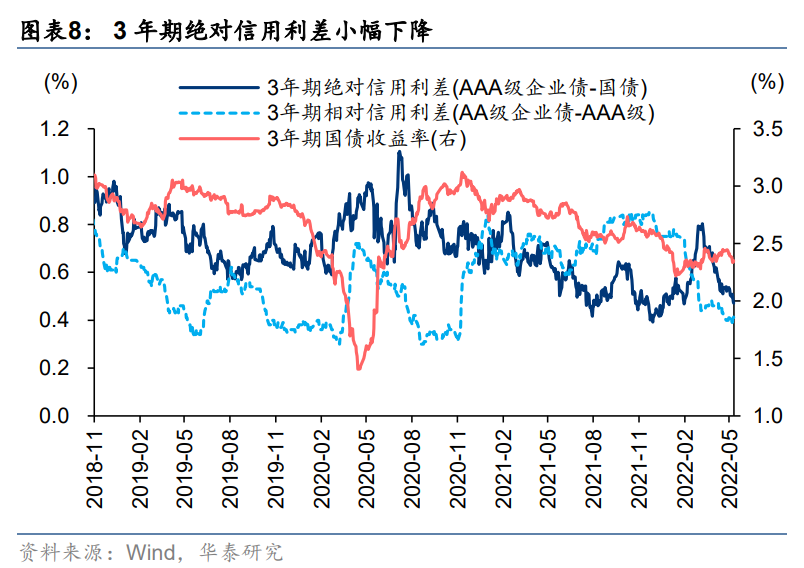

國內流動性

A股資金面

港股資金面

上週追蹤新興市場權益的前50大ETF淨流入5.26億美元,環比上升6.28億美元;南下資金淨流入125.96億港元,與上一週(228.70億港元)相比大幅下降。從分行業南下資金的分佈來看,零售業(+21.16億港幣)、能源(+20.19億港幣)、汽車與汽車零部件(+11.95億港幣)板塊淨流入居前;食品、飲料與菸草(-3.92億港幣)、保險(-2.07億港幣)、運輸(-1.91億港幣)等板塊淨流出居前。

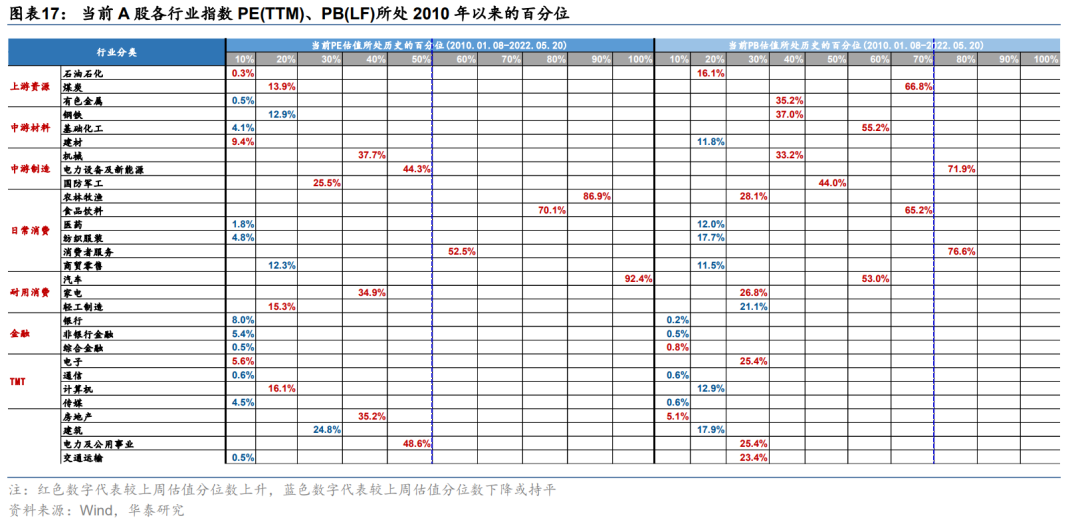

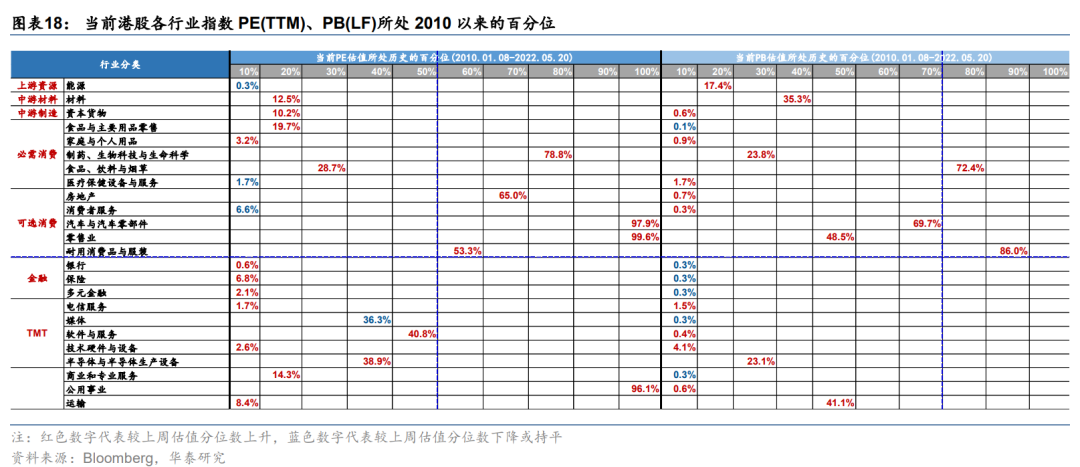

A/H分行業估值

風險提示

1)國內疫情防控壓力再度超預期:雖然上海的奧密克戎疫情防控壓力已顯著下降,但全國仍有較多城市地區受疫情防控影響,後續疫情壓力的持續時長、疫情防控對消費及服務業的衝擊力度的判斷仍有不確定性。

2)美聯儲收水斜率和節奏超預期:雖然市場對美聯儲加息、縮表的斜率和節奏已有較充分的預期,但不排除實際收水斜率和節奏超預期的可能性。